本記事は、赤岩茂氏、鈴木信二氏他3名の著書『資金調達力の強化書』(あさ出版)の中から一部を抜粋・編集しています

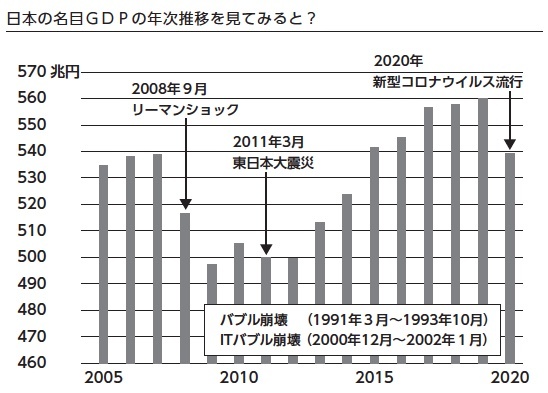

わが国では10年に一度は経済ショックが到来

2019年に中国武漢で報告された、新型コロナウイルス感染症は、瞬く間に全世界に蔓延し、人の命を奪い、経済活動に大きな制限がなされました。対面接触を伴う飲食・宿泊・旅行業では、対前年比数%となったところもあり、「需要が蒸発してしまった」と表現してもいいほどの売上減にみまわれた会社もありました。

今回のコロナショックを不測の事態ととらえている方もいるかもしれません。しかし、わが国では、歴史的に見ると、10年に1度程度は経済的なショックが発生しています。2020年のコロナショックの前は2008年のリーマンショック、その約10年前は、ITバブルの崩壊、その約10年前はバブルの崩壊です。

その時々で、影響の大きい業種などは異なっても、10年に一度は利益を出しにくい環境が訪れることを前提に企業経営を行うことが重要です。

資金を「ダムの水」にたとえた松下幸之助

経営の神様といわれた松下幸之助氏は、「ダム経営」をとなえていました。これは、

「ダムに水を蓄えて、旱ばつの時に放出するように、緊急時に使える資金・人材などを蓄えておく」

ことを意味しています。

日本経済には10年に一度程度の周期で、様々なショックが到来しています。

企業は、このサイクルからは逃れられないものとして、平時からの準備をしておくことが必要なのです。

つまり、平時の9年間で利益や資金をため込み、非常時の1年でそれを吐き出していくということです。

二宮尊徳の「四分分度」の教え

財務分析などでは、利益率は高いほうがよいというばかりで、どの程度の利益を残せばよいかは示していません。

このことについては、長い歴史の中で古人がいくつかの指針をまとめています。その叡智には学ぶべきところがあります。

たとえば、幕末の農政家である二宮尊徳は、「王制の法」として、四分分度を説いています。

これは、

「収穫のうち4分の3を国用として用い、残りの4分の1を将来のために残しなさい」

というものです。

尊徳は、皆が助け合い、高め合う世の中を理想と考えました。そのためには分配の元となるものを残さなければなりません。

それで収入を増加させるとともに、支出の欲を抑えて、将来のために4分の1は残しておくべきと考えたわけです。

現代の企業にあてはめれば、収穫とは企業が生み出した付加価値、つまり、限界利益のことですので、限界利益の4分の1は残せ、ということです。ただ、尊徳の時代は人件費の概念もあいまいでしたので、現代では限界利益の20%程度の利益を残せば安心といえるでしょう。

利益を残して将来に備えることもなく、また備えたほうがよいとわかっていても無視をして放漫経営を行っていると、尊徳のいう「王制の法廃れて国崩壊に至る」ことになるのです。

10年分の蓄えを残せと説く『礼記』

では、長期的な視点ではどのように考えればよいでしょうか。『礼記』王制第五では、

「国に9年の蓄えなきを不足といい、6年の蓄えなきを急という。3年の蓄えなきを、国その国に非ずという」

として、不測の事態に備えて国庫の充実の必要性を説いています。

これは、建国30年程度の国を想定し、10年程度の蓄えは残しなさいというものです。

当時は農業国家ですので、30~50年に一度程度の大規模な自然災害 ―― それは水害かもしれないし、蝗害かもしれませんが ―― が発生すると経験的に考えられており、災害が発生し、国民たちが明日への希望を見失いそうになった時こそ、倉庫の扉を開いて、民と蓄えを分かち、安んずることが国の大きな仕事ととらえられていたのです。

このため、建国30年たっても9年分の蓄えしかないようであれば「不足」であり、6年分の蓄えしかないようであれば、今までのやり方が間違っていたのですから、「急」いで改革しなければならない、3年分の蓄えがないのであれば、それは国ではない、と戒めているわけです。

これは現代の企業にも通じる戒めです。

イザという時の備えには、一定額以上の純資産とキャッシュの保有は不可欠なのです。

非常時ほど、経営の本質が問われる

今回のコロナショックのように、ほぼ10年に一度起こる経済環境の変化で、一過性の赤字に陥ることもあるでしょう。

非常時こそ、「何のために会社を経営しているか」という本質が問われます。

順調に売上高が拡大・推移している時は、問題や課題に気づこうとせず、気づいてもそれを先送りして、無視してしまうことが多いでしょう。

しかし、売上高が急減する非常時には、これらの問題や課題が一挙に噴出してしまうのです。

「ダム経営」で経営危機を脱したA社長

志を貫いて非常時を切り抜け、ダム経営を実践したA社長に登場してもらいましょう。

A社長は経営に積極的で、売上も順調に伸ばしてきました。しかし突然、売上高の6割を超える取引先が倒産し、自社も倒産の危機に瀕しました。

当時、新入社員の入社も決まっていましたが、そのような状態では、入社の取り下げもしなければなりません。しかし、ある幹部の「自分の給料を削ってでも……」という言葉にも押されて、無理に新入社員を迎え入れるべきか悩んでいました。

相談に来られたのはそのころでした。私は、決算書の数字より、社長の考え方やそのよりどころ、何を目的に経営しているかが重要であり、10年程度のスパンで見ると、社長の考えや企業の目的が具体的な数字にあらわれてくると思っています。そこで、

「志・理念を忘れず、正当な手段で利益を出す」

というアドバイスをしました。経営が苦しい時ほど、焦って目先の数字を追わないことが大切だからです。

また、会計システムの導入や運用によって得意先別などの売上や利益の傾向がつかめるようにし、月次で予算との対比を行えるようにしました。

非常時は成長へのステップアップ期間に

A社はその後、採算のよい得意先の開拓を続け、あわせて仕損品を削減するなどのコストダウンにも努めた結果、順調に回復し、5年程度で借入金をほぼ完済できるまでになりました。

しかし、そこに発生したのがリーマンショックでした。

この時にA社長が私に尋ねたのは、

「売上が半減した場合、どの程度資金がもつか」

でした。

シミュレーションの結果、約半年は大丈夫と判断できました。A社へは毎年、経営計画の立案の支援をしていたのですが、A社長は一度目の経営危機から学び、平時にも無駄遣いをせず資金をためていたのです。

社長が打った手は、社員研修とISOの取得でした。売上が減り、業務が少なくなった時間を逆に活用して、研修などにあてたのです。もちろん、給与も支給しました。

社長の人を大切にする想いが通じたのでしょう。解雇されてもやむなしの中(現にそのようなニュースが多く報道されていました)、勉強もし、給料ももらえる環境が、社長と従業員のより一層の絆を深めたのでした。

現在では、当初の相談時と比較して売上は5倍強、利益も優良企業水準で推移するようになっています。

コロナ禍でも、若干売上が下がったものの、平時の備えによって慌てることはありませんでした。

A社は月次で会計による管理(月次決算)を実施しており、経営計画も毎期立案していたので、現状を把握することが可能でした。

A社長の社員や社会に対する責任という高い志に裏付けられた瞬時の意思決定は、月次で業績を把握できる仕組みが整ってこそ可能になっているのです。

会計面をとっても、ダメな経営者は自社の数字をつかんでおらず、月次決算もできていません。しかし、デキる経営者は、自社の数字をよくつかんでおり、意思決定などに役立てています。

※書籍に掲載されている著者及び編者、訳者、監修者、イラストレーターなどの紹介情報です。

※画像をクリックするとAmazonに飛びます