本記事は、赤岩茂氏、鈴木信二氏他3名の著書『資金調達力の強化書』(あさ出版)の中から一部を抜粋・編集しています

経営者や企業、決算書への信用度を上げる方法を知ろう 会社の状態を正確にあらわす決算書を作成

中小企業の決算書が信頼されづらい理由

上場している大企業では、新株や社債の発行により、資本市場から資金を調達することができますが、未上場の中小企業は金融機関からの融資による資金調達がほとんどです。そのため、中小企業にとっては、経営者や企業、決算書などをいかに金融機関などに信頼してもらえるかが、資金調達を円滑にする鍵になります。

しかし、中小企業の決算書は、一般的に金融機関からは、あまり信用されていません。これには、次の理由があります。

金融機関から信用されない理由 ●故意に粉飾を行う ●知識不足で誤謬のある決算書を作成してしまう

上場企業などでは、公認会計士または監査法人の財務諸表監査が義務づけられ、財務諸表の作成にあたっては企業会計基準(会計処理・開示の基本となるルールで高度な見積計算や国際会計基準への対応も必要)が適用されているので、信頼性は高いと考えられています。

しかし、中小企業には、上場企業で行われている監査は義務づけられておらず、企業会計基準に準拠している保証もありません。

会計ルールに準拠し、会計専門家の“保証”を活用!

決算書の信用度を上げる方法には、大きく分けて2つあり、この2つは相互に関連しています。

信用度を上げる2つの方法 (1)一般に公正妥当と認められる会計基準や会計慣行に準拠した決算書を作成する (2)会計専門家に決算書の信頼性を保証してもらう

まず、上の(1)についてですが、中小企業では税法基準(税法の規定に則した決算書を作成する基準)に従って決算書を作成することが一般的でした。しかし、税法基準では引当金の計上が認められないなど、会計基準との乖離が大きくなっているため、必ずしも決算書が正確な企業の状況をあらわしているとはいえなくなっています。

そこで、「一般に公正妥当と認められる会計基準」で決算書を作成することが求められているのです。

会計基準には、金融庁の企業会計審議会で公表した各種会計原則や基準、財務会計基準委員会で公表した各種会計基準があげられますが、これらは大企業向けに開発された基準であるため、膨大・複雑であり、中小企業では「中小企業会計の基本要領」(中小会計要領)を適用することが多くなっています。

(2)の保証については、中小企業の決算書の信頼性が低い原因として、一般に経理人材の不足があげられます。そこで、会計専門家に関与してもらい、その不足を補うことで問題を解決します。具体的には税理士・税理士法人に一定の保証を付与してもらうことを考えます。

中小企業のための会計ルールには何があるのか 中小会計指針と中小会計要領の2つがある

「中小会計要領」に準拠するのが一般的

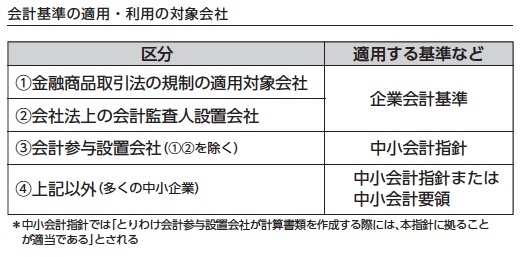

中小企業の財務経営力を高めるには、その前提として会計処理や表示のためのオーソライズされたルールに従うことが必要です。中小企業の場合は、会社法上の「一般に公正妥当と認められる企業会計の慣行」として示されている企業会計基準、中小会計指針(中小企業の会計に関する指針)、中小会計要領(中小企業の会計に関する基本要領)のうちどれかひとつに準拠することが求められます。

一般的には、中小会計要領に準拠することが現実的です。

適用・利用の対象会社は次のようにまとめられます。

COLUMN 中小会計要領ができるまで

中小会計要領は、中小企業の会計ルールとして2012年に公表されたものです。

中小企業の会計が重要な課題として認識され、中小企業庁から「中小企業の会計に関する研究会報告書」が公表されたのは、2002年6月のことでした。

その後、2005年8月に、日本公認会計士協会・日本税理士連合会・日本商工会議所・企業会計基準委員会の4団体から中小会計指針が公表されました。しかし、この中小会計指針は、会社法上、「一般に公正妥当と認められる企業会計の慣行」(会社法431条)のひとつとされたものの、普及状況は決してよくありませんでした。

そこで、中小企業の実態に即した会計のあり方について検討を行うため、中小企業庁は2010年2月に、「中小企業の会計に関する研究会」を設置し、同年9月に、「中小企業の会計に関する研究会・中間報告書」を公表しました。

他方、企業会計基準委員会などは同年3月に、「非上場会社の会計基準に関する懇談会」を設置し、同年8月に、「非上場会社の会計基準に関する懇談会 報告書」を公表するに至りました。両報告書の結論は、中小企業の会計について、新たな会計ルールを策定すべきであるというものでした。

2011年2月に、中小企業庁と金融庁の共同事務局のもとで、「中小企業の会計に関する検討会」が設置され、新たな会計ルールの検討が開始されました。そして、2012年2月に、中小会計要領が公表されることになったのです。

中小会計指針と中小会計要領の違いは?

もう少しくわしく中小企業の2つの会計ルールについて説明しましょう。

(1)一定の水準を保つ「中小会計指針」

中小企業の会計ルールには、2005年に公表された中小会計指針もあり、計算書類等の開示先や経理体制などの観点から、「一定の水準を保ったもの」とされています。

(2)簡便な処理も認める「中小会計要領」

中小会計要領は、2012年に公表されたもので、中小会計指針と比べて簡便な会計処理をすることが適当と考えられる中小企業を対象に、以下の考えに立って作成されたものです。

●中小企業の経営者が活用しようと思えるよう、理解しやすく、自社の経営状況の把握に役立つ会計 ●中小企業の利害関係者(金融機関、取引先、株主など)への情報提供に資する会計 ●中小企業の実務における会計慣行を十分考慮し、会計と税制の調和をはかったうえで、会社計算規則に準拠した会計 ●計算書類等の作成負担は最小限にとどめ、中小企業に過重な負担を課さない会計

中小会計要領は中小企業の多様な実態に配慮し、その成長に資するためのものであり、中小企業が会社法上の計算書類等(決算書など)を作成する際の会計処理や注記などが示されています。

なお、特例有限会社、合名会社、合資会社、合同会社も、中小会計要領を利用することができます。

会計処理方法は毎期継続すること

中小会計要領で複数の会計処理の方法が認められている時は、企業の実態などに応じて、適切な会計処理の方法を選択して適用しなければなりません。

また、会計処理方法は、毎期継続して適用する必要があり、変更する場合には、合理的な理由が必要です。さらに変更した旨、その理由と影響の内容を決算書に注記しなければなりません。注記は、決算書を読み解くうえでの補足情報のことで、それをまとめたものを「注記表」といいます。重要な会計方針に関する注記、貸借対照表に関する注記、損益計算書に関する注記などがあります。

企業会計原則では、「企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない」(継続性の原則:一般原則五)とされ、これは中小会計要領においても要請されています。

企業会計原則は、企業会計の実務の中に慣習として発達したものの中から、一般に公正妥当と認められたところを要約したものです。必ずしも法令によって順守を強制されるわけではありませんが、すべての企業がその会計を処理する時に従わなければならないものであると考えられています。

なお、中小会計要領で示していない会計処理の方法が必要になった場合には、企業の実態などに応じて、企業会計基準、中小会計指針、法人税法で定める処理のうち会計上適当と認められる処理、そのほか一般に公正妥当と認められる企業会計の慣行の中から選択して適用することとなります。

また、中小会計要領は、安定的に継続利用可能なものとする観点から、国際財務報告基準の影響を受けないものとされています。

「適切な記帳」が中小会計要領を使う前提!

中小会計要領の利用にあたっては、適切な記帳が前提とされています。経営者が自社の経営状況を適切に把握するためには記帳が重要です。記帳については、すべての取引につき、「正規の簿記の原則」(「企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない」という原則:企業会計原則一般原則二)に従って行い、適時に、整然かつ明瞭に、正確かつ網羅的に会計帳簿を作成しなければならないとされています。

ただし、中小会計要領と、企業会計原則における正規の簿記の原則の位置づけには相違があります。中小会計要領では、正規の簿記の原則を「記帳の重要性」としてうたい、「真実性の原則」を含むほかの一般原則の上位概念としています。

その理由は、中小企業ではエントリー・データ、つまり記帳の品質が決算書の信頼性に大きな影響を及ぼすことにあります。

これは次のような理由によるものです。

●「所有者管理の会社(株主と経営者が同一)」が多く、経営者の専断的な決定による事実の歪曲などが生ずる可能性が高いこと(所有と経営が分離されている上場会社と比べ、株主総会のガバナンスは効きにくい) ●会計処理の過程で内部統制がないか、あるとしても有効に機能しがたいこと ●一般的に、経理担当者の人材不足という傾向が見られること ●決算書に監査法人などによる外部監査が強制されていないこと

このため、中小会計要領は、「記帳」に重点をおいて基準設定を行う「エントリー重視の会計基準」の立場を採用しています。

COLUMN 企業会計原則との関係にも留意

企業会計原則は、一般原則と損益計算書原則および貸借対照表原則から構成されていますが、一般原則は、会計全般にわたる基本となるものです。中小会計要領にも一般原則の考え方がとり入れられています。

中小会計要領の利用にあたっては、正規の簿記の原則のほかに、次の考え方にも留意する必要があります。

【真実性の原則】企業の財政状態および経営成績に関して、真実な報告を提供するものでなければならない 【資本取引と損益取引の区分の原則】資本取引と損益取引は明瞭に区別しなければならない 【明瞭性の原則】利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない 【保守主義の原則】企業の財政に不利な影響を及ぼす可能性がある場合にはこれに備えて適当に健全な会計処理をしなければならない 【単一性の原則】種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示をゆがめてはならない 【重要性の原則】重要性の乏しいものについては、本来の会計処理によらないで、他の簡便な方法により処理することも認められる

※書籍に掲載されている著者及び編者、訳者、監修者、イラストレーターなどの紹介情報です。

※画像をクリックするとAmazonに飛びます