この記事は2022年9月12日(月)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『政策提言(1)積極財政とアベノミクスの堅持の方針でデフレ脱却』を一部編集し、転載したものです。

(画像=PIXTA)

要旨

閣議決定された2023年度の予算編成の骨太の方針と新しい資本主義の実行計画では、積極財政への転換とアベノミクスの堅持が明言され、アベノミクスを支持する日銀新執行部の金融緩和の継続と積極財政のポリシーミックスの継続で、デフレ構造不況を脱却する必要

デフレ構造不況脱却には、企業貯蓄率のマイナス(正常)化で、総需要を破壊力を一掃することが必要で、経済状況の好転による税収の増加で自然な財政再建を目指すべき

拙速な金融引き締めで、信用サイクルを腰折れさせれば、企業行動を慎重化させ、デフレ構造不況に逆戻りし、財政状況を悪化させるリスクに

自民党の財政政策検討本部の西田昌司本部長との対談で、信用サイクルの重要性と金融緩和の継続の必要性を解説しています。対談は右のURLから視聴できます[ https://youtu.be/-IRhxx3gVt4 ]

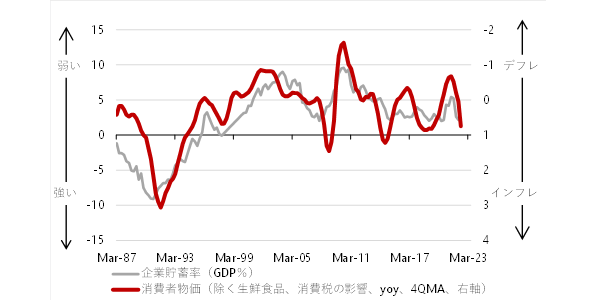

▽企業貯蓄率と消費者物価

(画像=出所:日銀、総務省、内閣府、作成:岡三証券)

- 企業は資金を調達して事業を行うので正常な企業貯蓄率はマイナス

- プラスの企業貯蓄率は過剰貯蓄として、総需要を破壊し、デフレに

会田 卓司

岡三証券 チーフエコノミスト

田 未来

岡三証券 エコノミスト

松本 賢

岡三証券 エコノミスト

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。