この記事は2022年4月8日に「きんざいOnline:週刊金融財政事情」で公開された「経済の「体温」は低下、CPIとは裏腹に高まるデフレ圧力」を一部編集し、転載したものです。

商品市況の高騰に伴う輸入物価上昇を受け、日本国内の消費者物価も上昇しつつある。2022年2月の生鮮食品を除く総合消費者物価指数(コアCPI)は、前年比0.6%と伸び幅が拡大した。

ガソリン(同22.2%)、電気代(同19.7%)、ガス代(同16.5%)などエネルギー価格は高い伸びが続いている。電気代・ガス代は、3~5カ月前の燃料費の変動が影響する「燃料費調整制度」により料金が決定されるため、当面は料金の値上げが続く見込みだ。

生鮮食品を除く食料も同1.6%と上昇した。食パン(前年比8.2%)や、食用油(同29.8%)、マーガリン(同9.4%)などの値上げが目立つ。今後も、輸入食料高が国内価格に波及し、さらに上昇圧力は強まると考えられる。コアCPIは夏場にかけてさらに伸びが加速し、報道等で大きくクローズアップされるだろう。

物価は経済の「体温計」といわれるが、足元のコアCPIの上昇は、日本経済の過熱感を意味するのだろうか。物価と賃金が全般的に上昇しているような局面であれば、コアCPIは体温計の役割を果たしているといってよいが、今の日本は賃金が上昇していない。

2022年春闘も、集中回答日は大手製造業を中心に前向きな回答が相次いだが、コロナ禍の影響が大きい運輸業(航空・鉄道)などでは慎重姿勢が見込まれ、全体としての賃上げ率の着地は2%(ベアは0%台前半)程度にとどまる可能性が高い。賃金上昇を伴わないこうしたコストプッシュ型のインフレ局面においてCPIは、経済の体温計としては必ずしも適切とはいえない。

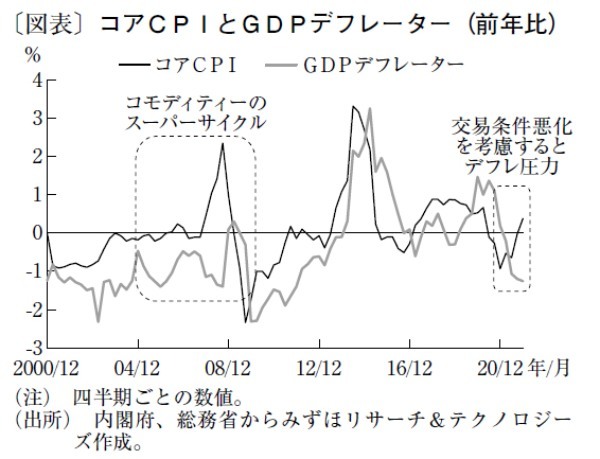

もう1つの代表的な物価指標であるGDPデフレーターからは、違った姿が見えてくる。輸入物価上昇による交易条件の悪化はコアCPIを押し上げる一方、GDPデフレーターから見ると低下要因になる。10月~12月期のGDPデフレーターは前年比マイナス1.3%とマイナス幅が拡大している。

過去、コモディティーのスーパーサイクル局面(さまざまな商品の価格が長期間上昇した局面、2004年~2008年)では、コアCPIが伸びを高めた一方、GDPデフレーターはマイナス圏で推移した(図表)。

2008年のコアCPIは夏場にかけて前年比2%を超える高い伸びとなったが、日本経済に過熱感はなく、むしろ内需の面から景気の後退が始まっていた。足元のコアCPI、GDPデフレーターはこれと同様の動きとなっている。

コアCPIが高い伸びで推移しても、GDPデフレーターから見れば、日本国民の実質的な購買力が低下し、日本経済はむしろデフレ圧力が強まっている(体温が冷え込んでいる)状況が浮かび上がる。日本経済の動向や経済政策を議論する際には、こうした他の物価指標も合わせてフォローしていく必要がある。

みずほリサーチ&テクノロジーズ 上席主任エコノミスト/酒井 才介

週刊金融財政事情 2022年4月12日号