この記事は2022年3月16日(水)配信されたメールマガジンの記事「岡三会田・田 アンダースロー『新しい資本主義型アベノミクスは維持されるだろう』」を一部編集し、転載したものです。

岸田内閣の経済政策

岸田内閣の経済政策は、これまでの効率重視の成長を目指す「新自由主義」型アベノミクスから、成長と分配の好循環を目指す「新しい資本主義」型アベノミクスであるキシダノミクスに変化し、不完全であったリフレ政策が家計に所得を回すような、より完成したもの(アベノミクス2.0)になる。

これまでの「新自由主義」型アベノミクスは、下記だった。

- 金融政策:金利上昇を恐れた緊縮財政の中、日銀の金融緩和のみで2%の物価目標を目指す

- 財政政策:財政支出は非効率であるという哲学で、プライマリーバランス黒字化を目指し、緊縮財政で民間の邪魔をしない小さな政府に

- 成長戦略:緊縮財政でも可能な規制緩和やコスト削減によって、企業の前にある障害を取り除き、総供給(企業)の効率化(収益拡大)と投資の自律的な拡大から、トリクルダウンで家計に恩恵を目指す。

マーケットでは「新自由主義」型アベノミクスから「新しい資本主義」型アベノミクスへの変化の意味合いがまだ理解されていないようだ。

「キシダノミクスはアベノミクスと違う政策の枠組みである」というのは間違いである。「大胆な金融緩和」「機動的な財政政策」「民間投資を喚起する成長戦略」の3本の矢の政策の枠組みで、デフレ構造不況脱却を目指すという方針は変わらない。ただ、その中身が変わる。

キシダノミクスの金融政策

キシダノミクスの金融政策は「積極財政と金融緩和のポリシーミックスで、2%の物価目標を目指す」こと。

日銀に丸投げではなく、財政政策も緩和を続けながら、2%の物価目標を目指す。各国の金融政策が正常化に向かい、円安がさらに進行しても、輸入物価の上昇でテクニカルに物価上昇率が2%に達しても、日銀は粘り強く、現行の金融緩和の枠組みを維持していくことになるだろう。

黒田日銀総裁が指摘するように、円安は、企業収益の押し上げと賃上げや設備投資の積極化への効果がまだ大きく、2%の物価目標達成を後押しするという認識は変化しないだろう。

輸入物価の強い上昇によってテクニカルに2%に到達しても、内需の下押しでデフレ圧力が残ることになる。弱い内需に輸入価格の下落が合わされば、日本経済はまた一気にデフレに戻るリスクがある。

2021年からは、円安が原油価格の上昇と同居して、コスト上昇が意識され、マーケットで金融政策の効果として評価されていない。

FEDの金融緩和策の修正によって、さらなる円安の力はかかるが、2022年後半からは原油価格が安定化するなどして、マーケットはより前向きに評価する可能性がある。金融政策と財政政策の連携で2%の物価目標を目指すことになり、政策当局はデフレ構造不況脱却の目標達成の確率は上がったとみているだろう。

キシダノミクスの財政政策

キシダノミクスの財政政策は「経済・社会システムの維持と発展のため、政府の役割は大きいという哲学で、財政赤字を許容しながらの積極財政により、分配機能を強化する大きな政府」を目指すこと。

新型コロナウィルス感染抑制が遅れ、ウクライナ問題によるロシアへの経済制裁と金融市場の不安定化、そして輸入物価上昇によるコストの大幅な増加などで、経済活動が失速するリスクがあり、政府は追加経済対策を実施することになるだろう。

財政支出による直接的な家計への分配と、グリーンやデジタル、先端科学技術などのニューフロンティアにおける成長投資を軸に、しばらくは財政赤字を気にせず、財政政策の緩和を続けるだろう。

そして、春にまとめられる自民党の「財政政策検討本部」の提言を取り入れ、その障害となるプライマリーバランスの黒字化目標は先送りして、事実上、凍結されれば、拙速な増税の不安は解消し、岸田内閣の財政政策の方向性がより明らかになるだろう。

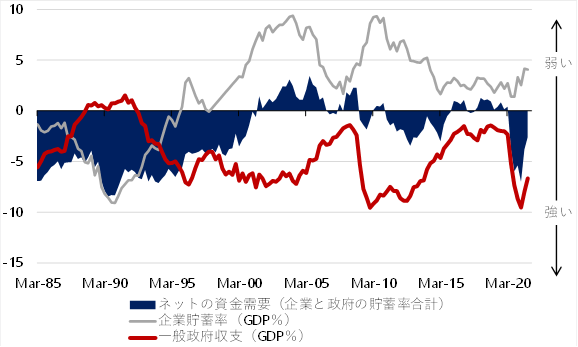

緊縮財政でネットの資金需要(企業貯蓄率+財政収支)を消滅させて、家計に所得が回らない形にしてしまったのが新自由主義の失敗であった。積極財政でネットの資金需要を回復させ、家計に所得を回すことが新しい資本主義の定義となる。

キシダノミクスの成長戦略

キシダノミクスの成長戦略は「積極財政による政府の成長投資と所得分配に、規制・制度改革を加え、企業と家計を支えて、総供給と総需要の相乗効果の拡大」で成長を目指すことになる。

企業の前にある、規制や税金という障害を取り除けば、企業が自律的に投資を拡大し、収益拡大のトリクルダウンとして、賃金上昇で家計が潤うという、これまでの新自由主義型の成長戦略はうまくいかなかったようだ。

改革の手法は、財政支出を伴わない規制緩和中心から、財政支出を伴う成長投資中心に変化する。

財政拡大が、企業と政府の合わせた支出をする力(ネットの資金需要)を復活させ、家計に所得が回るようなマクロの構図を作る。夏の参議院選挙後には、自民党の「新しい資本主義実行本部」の提言と民間からの意見を取り入れ、自民党公約の成長投資のメニューを具体化する更なる経済対策が策定される可能性がある。

岸田内閣の成長戦略は、分配政策で家計に所得を十分に回して消費を増加させることと、政府の成長投資を呼び水としてグリーンやデジタル、先端科学技術などの投資フィールドをニューフロンティアとして活性化させることで、投資の期待リターンを上昇させ、企業が刺激されて投資を拡大するようにすることがシナリオとなっている。

これまでは、家計への所得分配を中心とした経済政策が多かったが、成長投資が加わることで両軸が明らかになり、岸田内閣の成長戦略への理解がより深まり、その効果がより大きくなる期待が生まれるだろう。

▽リフレ・サイクルと家計への所得分配の力を示すネットの資金需要(企業貯蓄率+財政収支)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。