この記事は2022年10月4日(火)配信されたメールマガジンの記事「岡三会田・田・松本賢 アンダースロー(日本経済の新しい見方)『財政規律の目安を改良すれば防衛費拡大に増税はいらない』を一部編集し、転載したものです。

要旨

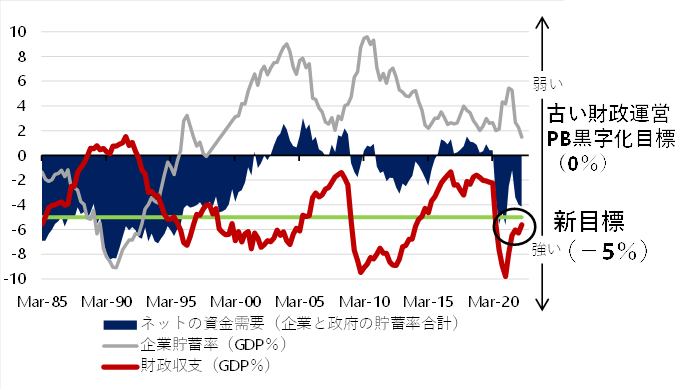

ネットの資金需要を0%程度に誘導するようなこれまでの財政政策スタンスは過度に緊縮的で、デフレ構造不況が継続する原因となっていた。デフレ構造不況脱却のためには、リフレ・サイクルを活性化し続けるため、ネットの資金需要を望ましいGDP比-5%程度に誘導するような積極財政のスタンスに変化すべきだろう。

日本の財政当局は極めて優秀で、これまでネットの資金需要を0%にうまく誘導できた実績がある。ネットの資金需要の水準を、これまでより5%程度ほど、下に移して安定させるべきだ。言い換えれば、5%(25兆円程度)程度の恒常的な財政支出拡大余地があることになる。

ネットの資金需要を、0%でも-10%でもなく、適度な-5%に維持することが新しいマクロの財政規律になる。プライマリーバランスの黒字化目標というこれまでの財政規律は、あまりにミクロ・会計的で、マクロ経済の状況がどうであれ、緊縮財政で財政黒字を目指してしまうこで、質が悪すぎ、デフレ構造不況が継続してしまった。マクロ経済の状況を考慮できる質の良い財政規律として、ネットの資金需要を目安にすべきだろう。財政規律の目安を改良すれば、新しい資本主義による成長投資や防衛費の拡大に、増税はいらなくなる。

財政規律の目安を改良すれば防衛費拡大に増税はいらない

市中のマネーを拡大して、家計に所得をしっかり回すためには、政府と企業の支出の拡大が必要になる。企業の支出力は弱く、企業貯蓄率はプラスという異常な状態が長く継続し、弱い総需要とデフレの原因になってきた。

政府の支出も不十分で、デフレ構造不況からの脱却を阻害してきた。企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、企業と政府を合わせた支出をする力であり、リフレ・サイクル(膨張する力)を示す。

これまで消費税率引き上げを含む緊縮的な財政スタンスで、ネットの資金需要は消滅し、企業と政府を合わせた支出をする力がなく、市中のマネーが拡大できず、家計に所得がしっかり回らなかった。

新型コロナウィルスの感染拡大の影響を抑制するために財政政策は拡大に転じ、ネットの資金需要は復活して大きなマイナスとなり、リフレ・サイクルが一時的に上振れた。

デフレ構造不況脱却のために

ネットの資金需要を0%程度に誘導するようなこれまでの財政政策スタンスは過度に緊縮的で、デフレ構造不況が継続する原因となっていた。

デフレ構造不況脱却のためには、リフレ・サイクルを活性化し続けるため、ネットの資金需要を望ましいGDP比-5%程度に誘導するような積極財政のスタンスに変化すべきだろう。

日本の財政当局は極めて優秀で、これまでネットの資金需要を0%にうまく誘導できた実績がある。ネットの資金需要の水準を、これまでより5%程度ほど、下に移して安定させるべきだ。言い換えれば、5%(25兆円程度)程度の恒常的な財政支出拡大余地があることになる。

コロナ対策の財政支出を一時的であるので、新しい資本主義に基づく成長投資などの財政支出の拡大で、その望ましいネットの資金需要の水準を維持する積極財政のスタンスをデフレ脱却まで継続する必要がある。防衛費の増額の財源にもなる。

新しい資本主義の定義は、まずは積極財政の力で、ネットの資金需要を新しい目標である、-5%に拡大して家計に所得をしっかり回すことになる。

もちろん、米国や英国のように、ネットの資金需要を-10%より強くしてしまえば、インフレが問題化してしまうことになるので、そうなった場合には、財政政策を緊縮にすべきだ。ネットの資金需要を、0%でも-10%でもなく、適度な-5%に維持することが新しいマクロの財政規律になる。

プライマリーバランスの黒字化目標というこれまでの財政規律は、あまりにミクロ・会計的で、マクロ経済の状況がどうであれ、緊縮財政で財政黒字を目指してしまうことで質が悪すぎ、デフレ構造不況が継続してしまった。

マクロ経済の状況を考慮できる質の良い財政規律として、ネットの資金需要を目安にすべきだろう。財政規律の目安を改良すれば、新しい資本主義による成長投資や防衛費の拡大に、増税はいらなくなる。

▽質の良い財政規律の目安のネットの資金需要(企業貯蓄率+財政収支)

ネットの資金需要(企業貯蓄率+財政収支)は

(1) 企業と政府の合わせた支出をする力

(2) 家計に所得を回す力

(3) 経済のマネーを拡大する力=金融緩和の効果を強くする

ネットの資金需要を新しい財政規律に

(1) ネットの資金需要>>0 恐慌に陥るリスク

(2) ネットの資金需要=0 デフレ構造不況

(3) ネットの資金需要=-5 成長と分配の好循環

(4) ネットの資金需要<<-10 過熱してインフレが問題に

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。