この記事は2022年11月25日に「きんざいOnline:週刊金融財政事情」で公開された「投機筋が動く為替市場で狙われる日本円」を一部編集し、転載したものです。

(CME「Commitments of Traders」ほか)

各国で財政支出拡大が続く一方で、金融政策を巡っては日本と欧米の違いが浮き彫りになっている。為替市場では、こうした状況の継続を見込んで投機筋が動いており、為替レートに大きな影響を与えている。

2020年の新型コロナウイルス感染拡大当初、米国は経済を支えるため、給付金を中心とする財政支出を拡大させ、その影響で為替はドル安気味に推移した。しかし、2021年に入りコロナ禍が小休止。特に欧米諸国では、社会経済活動が正常化し、エネルギー価格を中心に物価が上昇しつつあった。

そうした中で投機筋は、ドル高方向に資金をシフトさせた。この投機筋の動きは、シカゴ・マーカンタイル取引所(CME)の上場商品である「IMM通貨先物」における非商業部門(投機筋)のネットポジション(建て玉、買い-売り)にも表れている。

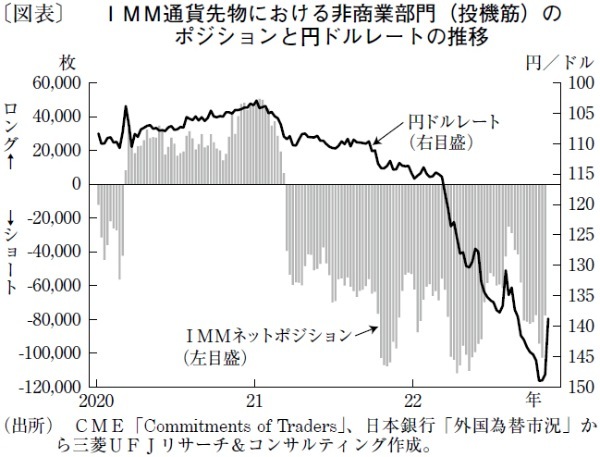

円についてのポジションを見ると(図表)、2020年にドル高で推移した時は、投機筋は円のネットロング(買い)ポジションであった。だが、2021年に入ると一挙に円のネットショート(売り)ポジションに転換し、足元までショートポジションが維持されている。

投機筋は、物価高が続くことによる欧米中銀の金融政策転換(緩和→引き締め)と、その一方で日本銀行が容易に金融政策を転換しないことを見越し、円のネットポジションを転換させたのだろう。

円キャリートレードの拡大も円安を加速させている。円キャリートレードとは、低金利である円を調達し、高金利通貨に投資することで、金利差を利用して利ザヤを稼ぐ取引である。欧米中銀と日銀の金融政策の違いから円安に振れやすい状況が継続すると考える投機筋が、円キャリートレードを拡大させているとみられる。

こうした投機筋の動きは、今後も衰えることはないであろう。現在の金融政策は、投機筋に稼ぐチャンスを与えてしまっているのだ。

政府・日銀の円買い介入なども加わり、足元で為替レートが乱高下を繰り返し、円ドルレートは方向感を失っているが、日本の内外金利差は今後も拡大することが見込まれる。

また、岸田政権の総合経済対策の裏付けとなる第二次補正予算案が2022年11月に閣議決定されたが、これによる財政状況の悪化の継続も円安を後押しする要因になり得る。一般会計の追加歳出は、電気代やガス代の抑制策などを中心に約29兆円で、税収の上振れはあるものの、約23兆円を国債発行で穴埋めする。こうした財政・金融政策が続く限り、投機筋からの円安圧力は今後も続くであろう。

三菱UFJリサーチ&コンサルティング 主席研究員/廉 了

週刊金融財政事情 2022年11月29日号