年末調整とは、1年間に納めるべき税金を正しく計算・精算するための作業です。納税についての理解を深めて、家計管理に活かしましょう。さらに、年末調整をきっかけに資産管理について意識を向けてみるのもいいでしょう。

この記事では、年末調整について解説します。4つの控除や、納税について知っておくべき3つのポイントを紹介します。

年末調整とは?

年末調整とは、1年間に源泉徴収した所得税および復興特別所得税の合計額と、1年間に納めるべき所得税および復興特別所得税の額を一致させる作業のことです。年末調整の対象になるのは、「給与所得者の扶養控除等申告書」を給与の支払者へ提出した人です。

年末調整をしていても確定申告は必要?

年末調整のほかに、正しく納税するために行う手続きとして確定申告があります。年末調整は企業が従業員に代わって手続きをするのに対して、確定申告は個人で行います。

年末調整は勤務先が行いますが、勤務していても確定申告が必要になる場合があります。例えば、以下のような項目に該当する場合です。

・副業の合計所得金額が20万円を超える人

・年収が2,000万円を超える人

・2ヵ所以上から給与の支払いを受けた人

また、不動産所得で損失(赤字)が出た場合は、給与所得からその損失分を差し引ける「損益通算」ができるなど、年末調整をしていても確定申告することでさらに税金が還付されるケースがあります。

年末調整は税金を正しい金額で納めることが目的

「年末調整をするとお金が還ってくるから得をする」という考え方は正確ではありません。年末調整は、税金を正しい金額で納めることが目的なのです。

家族に関する控除項目を確認することが多い年末調整や確定申告の時期は、家計を見直すいい機会になるでしょう。そして、この機会に家族全員が納税の基本を学んでおくとよいかもしれません。

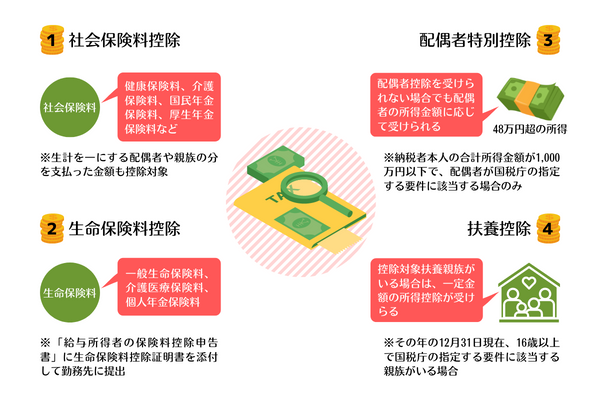

高年収な人ほど要チェック。年末調整4つの控除

年収が高い人は、収入(年収)から控除するものが少ないと課税所得は多くなります。年末調整で控除できるものは、控除証明書を会社に提出することをおすすめします。所得控除にはいろいろな種類がありますが、代表的なものは以下の4つです。

社会保険料控除

1年間に支払った健康保険料、介護保険料、国民年金保険料、厚生年金保険料などを社会保険料として所得から控除することができます。控除は本人の保険料だけでなく、生計を一にする配偶者や親族の分を支払った金額も控除対象です。

生命保険料控除

1年間に支払った生命保険料に応じて、一定金額の所得控除を受けることができます。控除対象になる保険料は、一般生命保険料、介護医療保険料、個人年金保険料です。

生命保険料控除証明書は、多くの保険会社が10月中に発送を行います。手元に届いたら勤務先から渡された「給与所得者の保険料控除申告書」に記入したあと、添付して勤務先に提出しましょう。

配偶者特別控除

配偶者に48万円を超える所得があって配偶者控除を受けられない場合でも、配偶者の所得金額に応じて受けられる控除が配偶者特別控除です。

配偶者特別控除を受けるには、納税者本人の合計所得金額が1,000万円以下でなければなりません。また、配偶者が国税庁の指定する要件に該当している必要があります。

参考:「№1195 配偶者特別控除」国税庁

扶養控除

その年の12月31日現在、納税者本人に16歳以上で国税庁の指定する要件に該当する控除対象扶養親族がいる場合は、一定金額の所得控除が受けられます。

参考:「№1180 扶養控除」国税庁

<年末調整の代表的な4つの控除>

家族分もしっかり申告。納税について知っておくべき3つのポイント

年末調整では、家族の分もしっかり申告することが大切です。納税について知っておくべき3つのポイントはあらかじめチェックしておきましょう。

(1)子どもの国民年金保険料の申告

生計を一にしている子どもの国民年金保険料を親が支払った場合、社会保険料控除の対象になります。本年中に支払った場合なら過去の年度分のものも控除ができます。また、保険料を翌年の3月分まで前納した場合も、全額を社会保険料控除の対象にすることが可能です。

(2)配偶者や親族の生命保険も確認

配偶者や親族(*)の生命保険料を支払った場合、生命保険料控除の対象になります。そのための要件は「保険料を支払ったのが本人であること」「保険金の受取人が本人または配偶者や親族であること」です。

*:6親等以内の血族、あるいは3親等以内の姻族

(3)共働きの家庭。扶養控除は、夫と妻のどちらが申告すべき?

共働きの場合、扶養控除を夫の申告にすることも妻の申告にすることも可能です。

例えば、夫が会社員、妻がパート・アルバイトの家庭では、子どもを収入が多い夫の扶養にするケースが多いかもしれません。しかし、16歳未満の子どもに対する38万円の扶養控除が廃止された現在、夫と妻のどちらの扶養にしても扶養控除の申告において、大きな違いはなくなりました。

ただ、夫と妻の収入に差がある場合、どちらの扶養とするかによって住民税に違いが生じる場合があります。住民税は、16歳未満の子どもを扶養の人数に入れてよいことになっているため、扶養親族の数と妻のパート収入の金額によっては、住民税が非課税になる場合があります。

前述しましたが、原則は収入の多いほうの扶養にするケースが多いです。だからといって、安易に「年収が低い妻の扶養にしよう」と考えるのはおすすめできません。年収が高い夫の会社に扶養親族に対する手当がある場合は、その手当てを活用したほうがよい場合があるからです。

家族で納税の基本を学んでおこう

年末調整は勤務先が実施するため、 安易に考えてしまう節があります。しかし、家族で納税の基本を学んでおくことで、納税に対する意識を高く持つことができるでしょう。

給与のほかに副業の収入がある場合は、その金額によっては確定申告が必要になります。2ヵ所以上から給与の支払いを受けている人も同様です。自分で確定申告書を作成する際には、年末調整の源泉徴収票から転記する項目があるので、年末調整について知っておくことは大切です。

年末調整や確定申告の結果、還付金を受け取れたときを機に、資産管理についても見つめ直すことをおすすめします。そして、将来に向けた資産運用を検討するのもよいかもしれません。

・本資料はお客様への情報提供を目的としたものであり、特定の有価証券の売買あるいは取引の誘引を目的としたものではありません。

・本資料は当社が信頼できると判断した情報に基づいて作成されていますが、当社はこれらの情報が正確であるとの保証をするものではありません。

・本資料は2022年8月1日時点で公布または施行されている法律等に基づき作成されたものであり、今後予告なく変更する可能性があります。なお、本資料が提供する情報は一般的な前提に基づいておりますので、個別具体的な事象に適用する場合、お客さまの責任において、最寄の税務署、税理士等の専門家にご相談ください。

加入協会: 日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会