この記事は2023年1月23日に「第一生命経済研究所」で公開された「日本の低成長・低所得はこれからも続くのか」を一部編集し、転載したものです。

(※)本稿は、時事ドットコム(1月10日)への寄稿を基に作成。

低成長・低所得の要因

わが国経済は長きにわたり低迷している。政府は、幾度となく経済政策を取りまとめ、その実行に努めてきたが、低成長・低所得から一向に抜け出せていない。

わが国の長期低迷の背景にはデフレマインドの定着に伴う需要不足の長期化がある。マクロ経済では可処分所得が増えなければ支出は伸びず、支出が伸びなければ所得も増えない。日本の家計は可処分所得が減少しており、消費を増やす余力はない。

長期停滞の最大の原因は国際標準から逸脱した緊縮的な財政運営にある。これにより、成長に必要な財政支出がなされず、マクロ経済が支出と所得の両面で下押しされ続けてきた。企業においても、需要不足による国内市場の縮小を受けて、設備投資を減らし海外進出を進めたが、それがさらなる需要不足を招き、賃金も低迷が続いた。

低成長・低所得の打破

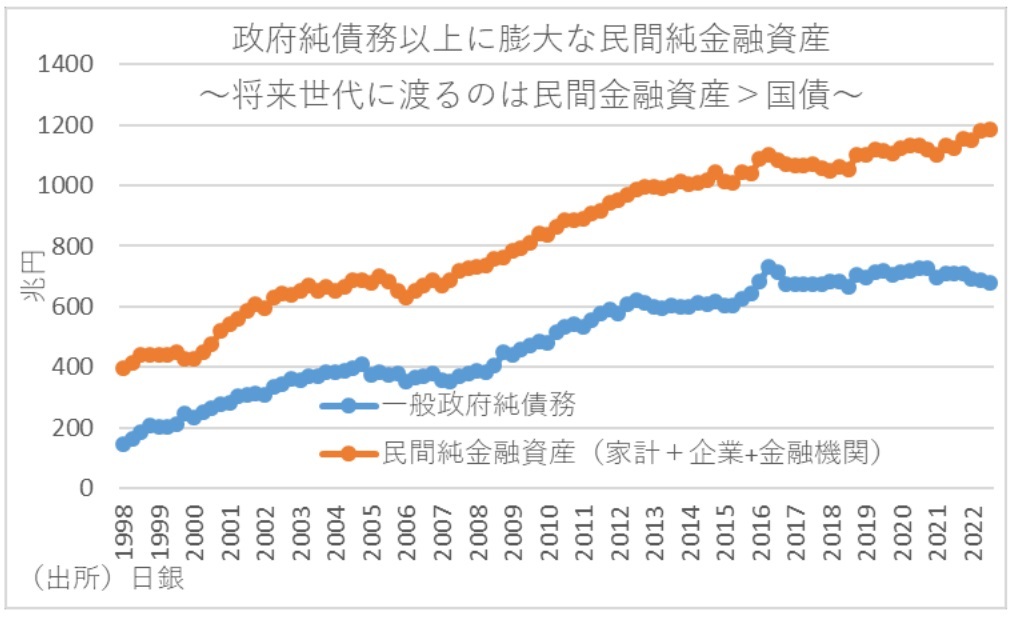

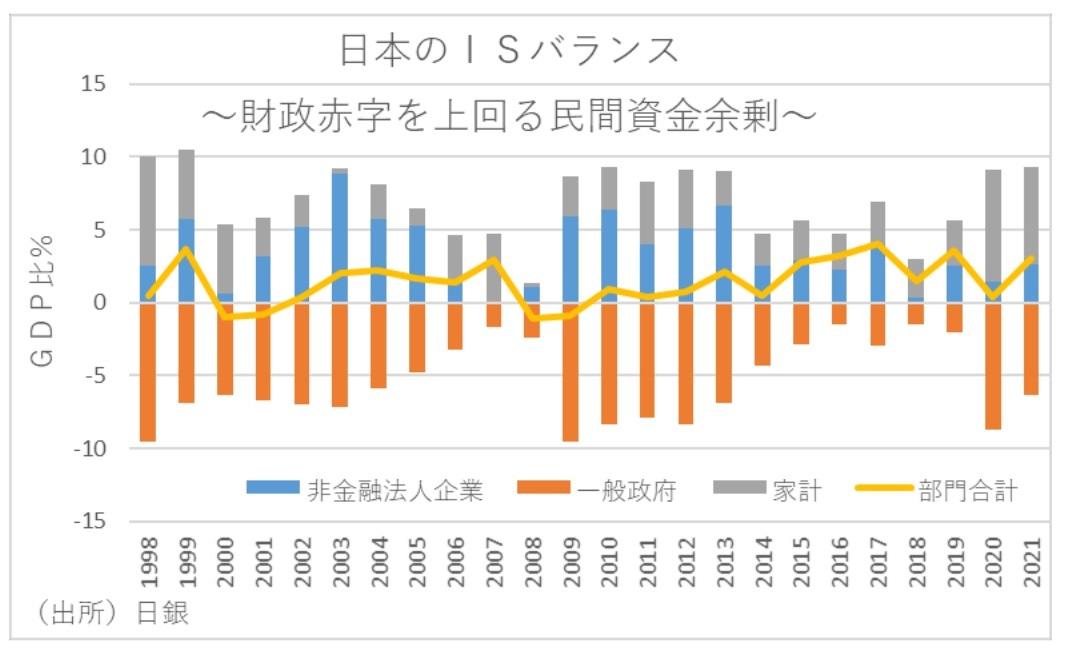

低成長・低所得を打破するには、経済が過熱するまで積極的な金融・財政政策を継続しなければならないだろう。これまで日本では、政府債務の拡大を理由に緊縮的な財政運営がなされてきた。しかし、政府債務の裏には必ず資産がある。事実、政府純債務が拡大する中で民間純金融資産も増加を続けてきた。そして足元では円安の恩恵等もあり、政府純債務はコロナショック以前から20兆円近く減少しており、日本国債の格付け見通しも引き上げられている。

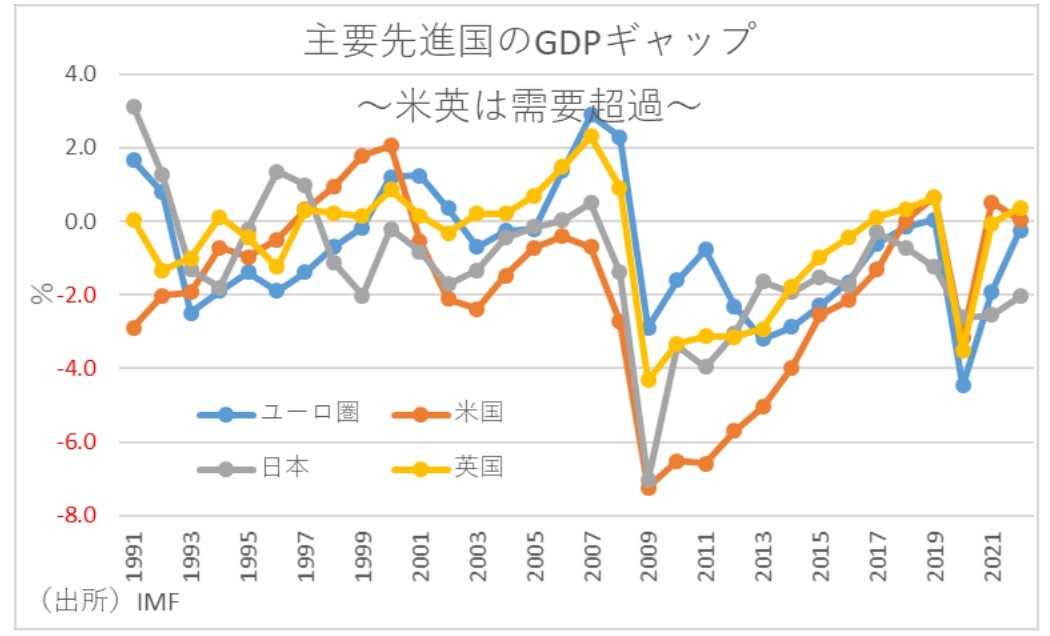

このように、日本で財政危機が生じる可能性は極めて低い。政府支出の制約となるのは英国のような経済の過熱であり、相対的に需要不足の続く日本では財政支出の余力は大きい。このため、日本の低成長脱却に必要なのは高圧経済である。高圧経済とは、金融政策と財政政策に特化して需要不足の状態から需要超過の状況にする事である。

しかし日本の場合、マクロ経済学的にはほぼ限界に近いところまで金融政策をやりつくしている。そのため、財政政策をもう少し積極的にしなくてはならない。米国のように経済が過熱している国では、これ以上財政を放出するとインフレがさらに進むため注意が必要だが、日本の場合は需要不足の状況にあるため、もう一段の財政政策が可能だ。

ただ、日本のように消費性向が低い国で給付金などをばらまいても消費には回りにくい。今は感染症や戦争といった100年に一度起こるような事態に直面している。これを、経済構造を変える契機だと捉え、例えば、環境やデジタル分野、ウクライナ危機によって明らかとなった軍事、食料、エネルギー、戦略物資など安全保障分野の規制を緩和して、官主導による長期的視点で減税や補助を行い、需要を喚起すればよいのではないか。こうした政策は、成長力を強化するとともに、足元のエネルギーや食料価格の高騰によるコストプッシュ型インフレの抑制にもつながるだろう。

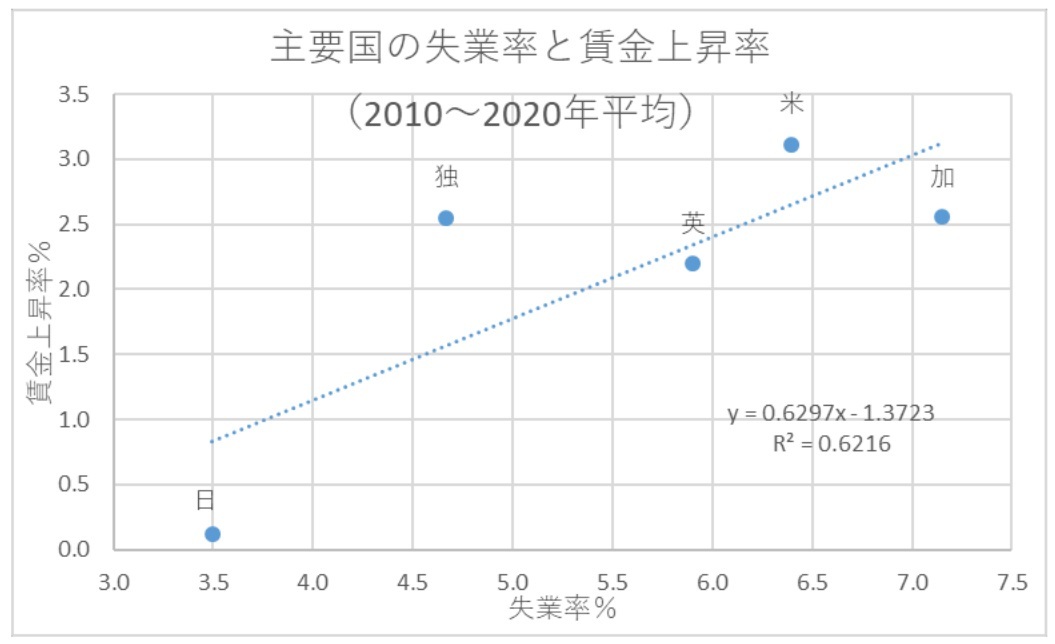

また、低所得脱却のためには、高圧経済による需要増加を賃上げにつなげる必要がある。経済の過熱状態をしばらく容認して労働需要を積極的につくり出すほか、労働市場の流動性を高め、民間部門に賃金上昇圧力をかけることも有効だろう。普通の国であれば高圧経済を行えば経済は過熱し、給料も上がっていく。しかし、日本の場合は高圧経済だけでは賃金まで波及しない。海外に比べてメンバーシップ型雇用が多いため労働市場の流動性が低く、企業が賃金を上げなくても従業員が辞めにくい仕組みになっているからだ。そのため、日本では高圧経済と労働市場改革の二本立てで経済の好循環を作り出す必要がある。食料やエネルギーの自給率を上げ、生産拠点を国内回帰させるとともに、労働市場改革に取り組めば、物価上昇も抑制することが出来て、消費を促すような環境が整ってくるだろう。

経済正常化まで高圧経済を続けることでマクロ経済が好転すれば、日本企業も投資の拡大や賃上げを迫られることになり、消極的な企業は成長機会を逸し、人材確保もままならなくなるだろう。このため、日本を成長軌道に戻し長期停滞から脱却させるためには、グローバルスタンダードな経済財政運営へとかじを切らなければならないだろう。

グローバルスタンダードな経済財政運営とは

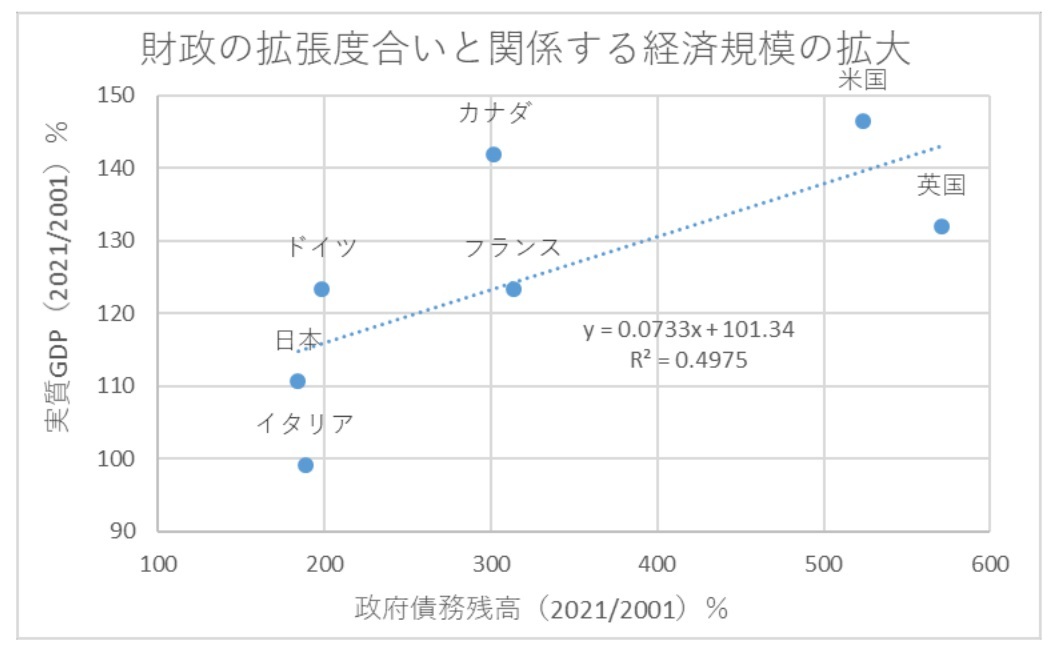

この20年で、日本の政府債務残高は1.8倍に増えているが、拡大ペースはG7諸国の中で最低である。米国と英国が5倍以上、フランス、カナダが3倍に対して、ドイツ・イタリア・日本など第二次世界大戦の敗戦国はあまり増えておらず、ドイツ2倍、イタリア1.9倍となっている。

日本政府は歴史的に財政政策にアレルギーを持っている。しかし、政府が国債発行をしてお金を使えば、国内で使われた分は民間の資産となる。つまり、米英はこの20年間で政府債務を5倍に増やし、その分民間資産を増やしたことになる。一方で、日本は1.8倍しか政府支出を増やしていないため、相対的に民間資産も増えていない。また、財政を使うのであれば出来るだけ需要喚起効果を高めるために、お金を使った人が得をするような減税政策を取り入れるべきなのだが、日本政府は減税もやりたがらない。

このように日本は「財政均衡主義」だが、グローバルスタンダードでは「最適財政論」という「政府債務は減らすことが是とは限らない」という考え方が一般的だ。つまり、政府債務はマクロ経済の物価や雇用を安定させるために適切な水準にコントロールすべきものとされている。そう考えると、需要不足が続いている今の日本には政府債務が足りていないことになる。

日本以外の国では企業が投資超過主体としてお金を使うため、政府債務をそこまで増やさなくてもある程度経済は安定するのだが、日本はバブル崩壊後、マクロ経済政策を誤ったために、民間部門がお金を溜め込むようになった。そんな中で経済を安定化させるには、政府が呼び水となって民間部門の経済を回すしかない。経済が冷え込んで金融政策も限界に近い国は政府債務を賢く増やさなくてはならないという事だ。ただ、日本には他の国と違って国債償還60年ルールがあり、普通の国では利払い費のみである国債費の中に国債償還費も含まれている。こうしたルールがあることによって、政府は財政均衡主義を貫こうとしている。この考えを変えないと、日本が低成長・低所得から脱却するのは難しいだろう。

【参考文献】

- 21世紀政策研究所 研究プロジェクト「中間層復活に向けた経済財政運営の大転換」報告書(2022年6月)

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。