みなさんは毎月もらう給与明細や、年に一度受け取る源泉徴収票を確認しているでしょうか。これらの書類からは、家計管理や資産形成を行う上で欠かせない「手取り収入」が計算できます。また、効率的な資産形成に欠かせない「税金」の知識も学ぶことができます。本記事では給与明細や源泉徴収票から手取りを計算し、さらにその手取りを増やす方法をご紹介します。

資産形成の第一歩は自分の手取り収入を知ることから

「年収130万円の壁」や「年収1,200万円を超えると児童手当が受けられない」など、普段新聞やニュースで目にする年収は一般的に「額面年収」を指します。額面年収とは1年間に会社から支給されたお金の総額です。

しかし、給与明細などを見ると所得税や雇用保険料、組合費などさまざまな項目のお金が引かれ、支給されたお金がすべて使えるわけではないことはみなさんご存知かと思います。お金が引かれる項目のうち、税金や社会保険料など「支払いを義務付けられているお金」を家計の収入から差し引いた金額のことを「手取り収入」または「可処分所得」といいます。

要するに手取り収入は自分の意思で使えるお金のことで、家計の購買力の強さを測る目安となります。

大切なのは額面より手取り収入

よく「年収500万円の人の手取りは約400万円」などと新聞やニュースなどのメディアで紹介されることがありますが、このような金額はあくまで目安なので、年収が同じでも手取りが同額とは限りません。手取りは働き方や家庭環境、そして保険やiDeCoへの加入の有無によっても変わってきます。

年収が上がるに越したことはありませんが、本当に大切なのはむしろ手取り収入の方です。年収が上がっても手取り収入が上がらなければ、結局のところ生活水準は変わりません。逆にいえば、年収が変わらなくても手取りが増えれば、自分の意思で使えるお金を増やすことができるのです。

家計管理やライフプランにも手取り収入の把握は欠かせない

正確な手取り収入を知ることは、家計管理や資産形成、ライフプランの作成にも欠かせません。たとえば、「家賃は手取りの23%、貯金は10%」などと支出目標を決めたとしても、自分の手取りが計算できなければ具体的な金額はわかりません。無駄遣いはしていないはずなのに、年収のわりに貯金ができていないという人の中には、ただ単に手取り収入が考えていたより少なかったという人もいます。

住宅購入は人生の3大支出の1つといわれています。多くの人は住宅ローンを組んで購入されるかと思います。住宅ローンの借入可能額はほとんどの場合、年収(額面)を基準として決まります。しかし、実際に無理のない返済が可能かどうかは、返済額が自分の手取り収入の何パーセントになるのか、しっかりと計算できなければいけません。

自分の手取り収入を計算してみよう

では、実際に手取り収入を計算してみましょう。手取り収入は次の式で求めることができます。

手取り収入(可処分所得) = 収入 - 所得税 - 住民税 - 社会保険料 …… 式(1)

ここでは会社員の方に身近な「給与明細書」と「源泉徴収票」を使って実際に手取り収入を計算します。やり方は簡単なので、ぜひご自身の給与明細や源泉徴収票で計算してみてください。

給与明細から月々の手取りがわかる

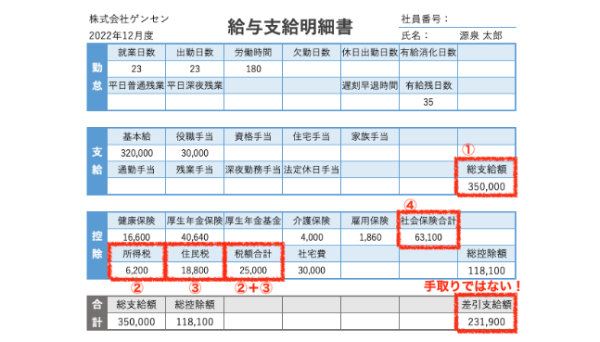

実際に下記の給与明細から1カ月の手取り収入を計算してみましょう。1カ月の手取り収入の把握は家計管理に欠かせません。食費や家賃の目安、貯金目標、また住宅ローンの返済額はなどはこの月々の手取りを基準にして考えます。

手取り収入は、式(1)からわかるように「①支給額」から「②所得税」「③住民税」「④社会保険料」を差し引いた金額です。給与明細から、①支給額は35万円、②所得税は6,200円、③住民税は1万8,800円だとわかります。

④社会保険料ですが、これは「健康保険料」「厚生年金保険料」「雇用保険料」と、40歳以上の人にかかる「介護保険料」を合計した金額です。上の給与明細にはこの4つを合計した金額「6万3,100円」が「社会保険合計」という項目に記入されていますが、合計表示がない給与明細もあるので、その場合は自分で4つの項目を合計します。なお、上記の給与明細では所得税と住民税の合計も「税額合計」の項目に記入されています。

それぞれを式(1)に当てはめて、

と、手取り収入「26万1,900円」を計算することができました。

人によっては、右下の「差引支給額」の23万1,900円を手取りと思っていた人もいるのではないでしょうか。実際、銀行に振り込まれる額を自分の手取りと考えている人は少なくありません。

上のケースでは、社宅費の3万円が控除されていますが、これは支払いを義務付けられている支出ではない(社宅に住むかどうかは任意)ため、手取りに含めます。給与明細では控除になっているけど実際に手取りに含まれる収入には、社宅/寮費の他、財形貯蓄や社内預金、食堂利用料の給与天引きなどがあります。

手取り年収は源泉徴収票から計算しよう

年間の手取り額は源泉徴収票から計算すると便利です。源泉徴収票は1年に1回会社からもらえます。もらえる時期は会社によって異なりますが、12月末〜1月中となることが多いようです。

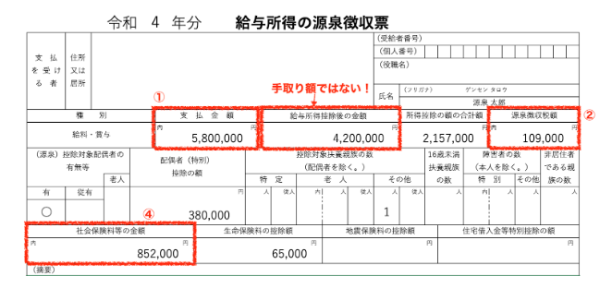

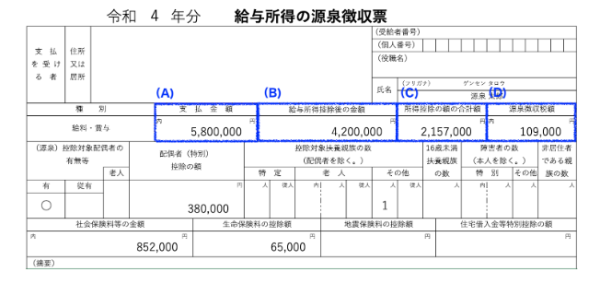

源泉徴収票の例を見てみましょう。手取り額の計算に「①支給額」「②所得税」「③住民税」「④社会保険料」の4つを使うことは「給与支給明細書」の時と同じです。源泉徴収票にはすでに、

という名称で3つの項目が記入されています。

問題は「③住民税」です。源泉徴収票には住民税の記載がなく、自分で計算するか他の資料を参照する必要があります。ここでは会社員の方が年間の住民税を計算する方法を3つご紹介します。

<住民税の計算(1)課税所得から計算する>

源泉徴収票から住民税を求めることもできますが、この計算をするには所得税と住民税の所得控除の違いや扶養控除の額の違いなどを知っておかなければならず、かなりハードルが高い作業になります。計算ミスをする可能性も高く、税金の知識が豊富な人以外はおすすめできないため、ここでは割愛します。

<住民税の計算(2)住民税決定通知書を入手する>

住民税を正確に把握するには、「住民税決定通知書」を確認するのが最も簡単です。住民税決定通知書とは、自治体が前年の所得をもとに計算し、決定した住民税の金額を通知する書類のことです。

毎年5月〜6月頃に勤務先に送付され、会社から社員に配布されます。会社から配布されない場合もあるので、その時は請求して入手します。

<住民税の計算(3)給与明細から計算する>

住民税は前年の所得をもとに税額が算出され、その算出された税額が6月から翌年5月まで12回に分けて天引きされます。つまり、給与明細の住民税は6月から翌年5月までほとんど同額になります(12で割り切れない分は6月にプラスされるため、6月だけ多少高いことがあります)。これは月々の支給額によって変動する所得税と大きく異なる点です。

今回の例では、「給与支給明細書」の住民税額が1万8,800円なので、年間の住民税はおおよそ1万8,800円×12=22万5,600円と計算できます。

これで手取り収入を求めるための情報が揃ったので、実際に式(1)に当てはめて計算してみましょう。

計算の結果、手取りの年収は461万3,400円と求めることができました。

なお、源泉徴収票中の「給与所得控除後の金額」を手取り額と誤解している人もいます。同じぐらいの金額になることもあり紛らわしいですが、間違えないようにしましょう。

手取りを増やすために利用できる制度がある

今回はせっかく源泉徴収票をじっくり見ているので、「源泉徴収票からわかる税金の仕組み」をご紹介しましょう。税金の仕組みがわかると、税金を減らす方法、つまり手取りを増やすために利用できる「所得控除」や「税額控除」などの制度についても理解できるようになります。

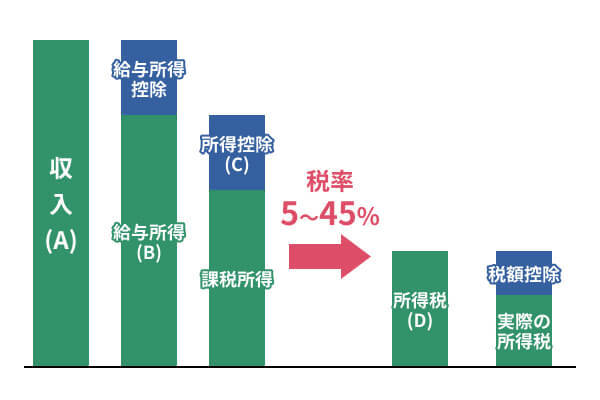

納税額が決まる流れ

納税額が決まる大きな流れは次の通りです。

税金を計算するための情報の多くは源泉徴収票に記載されています。ただ、源泉徴収票に記載されているのは所得税に関する情報であるため(住民税については所得控除や税率が異なります)、ここでは所得税を中心に解説します(基本的な流れは住民税でも同じです)。

図(「納税額が決まる流れ」)と源泉徴収票は以下の項目名で対応しています。

- (A)収入 → 支払金額(580万円)

- (B)給与所得 → 給与所得控除後の金額(420万円)

- (C)所得控除 → 所得控除の額の合計額(215万7,000円)

- (D)所得税 → 源泉徴収税額(10万9,000円)

課税所得は、給与所得(給与所得控除後の金額)から所得控除(所得控除の額の合計額)を差し引けば求めることができるので、その金額は420万円-215万7,000円=204万3,000円となります。

あとは、この課税所得に税率を掛けると税金を求めることができます。所得税の税率は課税所得によって以下のように決まっています。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | ||

| 195万円から329万9,000円まで | ||

| 330万円から694万9,000円まで | ||

課税所得が194万円から195万円に上がるといきなり税率が10%に上がり損に感じますが、そのための調整として「控除額」が設けられています。実際に比較すると、

となり、税率が変わっても税金は急激に増えないように控除額で調整されていることがわかります。

今回の源泉徴収票に戻ると、課税所得は204万3,000円でしたので、税率10%の区分に該当します。実際に計算すると、

2037年までは復興特別所得税として、所得税の2.1%を併せて納付することになるので、

となり、源泉徴収票の(D)源泉徴収税額(=所得税)と一致します。

手取りを増やす「所得控除」と「税額控除」

税金が決まる流れの中で、税金を少なくできるのは「(1)所得控除を増やして課税所得を減らす」「(2)決定した所得税そのものを減らす」の2種類の方法です。(2)の税金を直接減らす制度を「税額控除」といいます。なお、最初に差し引かれる給与所得控除は収入によって額が決まっているため、従業員側で増やしたり減らしたりはできません。

所得控除と税額控除、似たような名前で混同されることも多いのですが、税金の軽減効果が高いのは税額控除の方です。

たとえば、10万円の所得控除が受けられる場合と、10万円の税額控除を受けられる場合を今回の源泉徴収票で比較してみましょう。

10万円所得控除が増えると、本ケースの所得控除は215万7,000円から225万7,000円に増え、課税所得は204万3,000円から194万3,000円に減少します。所得控除後の税額は、

となり、元の所得税10万9,000円から軽減される所得税は9,900円です。

一方、税額控除10万円の場合、確定した所得税から直接税金を差し引くので、実際に納付する所得税は10万9,000円から10万円を引いた9,000円に軽減されることになります。同じ所得税を軽減する制度でも、その効果に大きな違いがあることがわかるのではないでしょうか。

「所得控除」と「税額控除」の例

最後に、実際に会社員の方が利用しやすい「所得控除」と「税額控除」の種類の一例をご紹介します。

| 所得控除 | |

|---|---|

| 自分や家族に払った医療費が10万円(または所得の5%)を超えた時、その超えた金額だけ控除を受けられる(最大200万円) | |

| ひとり親(シングルマザー)などが35万円の控除を受けられる | |

| 掛金が全額所得控除の対象になる |

| 税額控除 | |

|---|---|

| 年末の住宅ローン残高の0.7%を所得税や住民税から控除する(上限あり) | |

| 厳密には完全な税額控除ではないが、会社員が利用できる特例では2,000円を超えた寄付金が住民税から控除される(一定の上限あり) |

税額控除では上限があるものが多く、またいくら所得控除や税額控除を利用しても、もともと払う予定以上の所得税や住民税は減額されないので注意が必要です。

上記は一例で、ほかにもさまざまな所得控除や税額控除の制度があります。自分が利用できて手取りを増やせるものがないか、ぜひいろいろ調べてみてください。

さらに情報を知りたい方へ

キャッシュフローの最大化を図るには節税はもちろん、さらに効果的な資産運用サービスを知っておく必要があります。

詳しい情報をご希望の方は、株式会社ZUU 富裕層向け金融サービス専用フォームからのお問い合わせをおすすめします。

資金調達の方法に始まり、運用から、償却に至るまでのキャッシュフロー全般の情報を、 金融機関65社との接点を持つZUUグループなら「中立的」な立場で紹介可能です。

ZUUグループでは、これまでに保有資産額10億円〜100億円超の方々に至るまで、 不動産、外国債権、ブリッジローンといった幅広い金融サービスをご提案してきました。

まずは以下のフォームで回答してみましょう(所要時間1分)。