要旨

2023年の財政赤字は比較的高水準

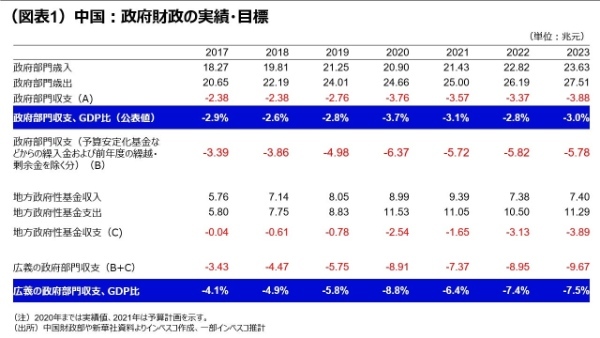

3月5日に開幕した全国人民代表大会で示された2023年の政府予算案では、2022年をやや上回る財政赤字を計上する方針が示されました。2023年の狭義の財政赤字はGDP比で3%、地方政府性基金やその他安定化基金を含めた広義の財政赤字はGDP比で7.5%となります。

それでも、財政政策によるGDP押し上げ効果はほぼゼロに

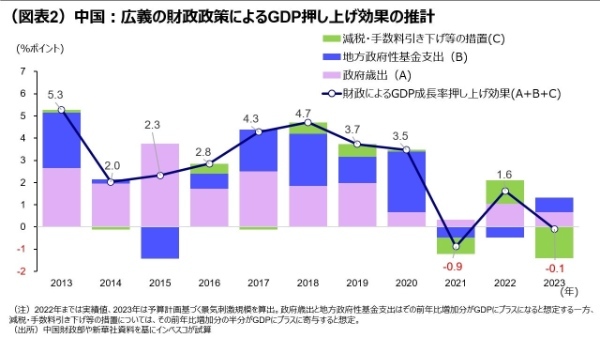

もっとも、財政赤字の水準がそのまま景気刺激効果につながるわけではないことには注意が必要です。インベスコの試算では、2023年の予算計画によるGDP押し上げ効果はマイナス0.1%となり、2022年のプラス1.6%を大きく下回ります(図表2)。2023年は景気に対して中立的な財政政策が運営されます。

5%成長のハードルは決して低くない

2023年の財政政策は、中国当局が2023年の成長率目標として、5%という、一見すると保守的に見える水準を掲げたこととも整合的です。2023年は民間消費の大きな増加が見込まれるとは言え、①輸出の減速、➁不動産投資の停滞、➂景気に対して中立的な財政政策―という逆風の中で年率6%程度の経済成長を4四半期にわたって続けることのハードルはそう低くはありません。ただし、中国経済にとっての本当の試練は2024年に訪れると考えられます。

2023年の財政赤字は比較的高水準

中国の全国人民代表大会が3月5日に開幕しました。中国経済を見通すうえで私が毎年注目しているのが、政府予算案であり、今年は3月6日に公表されました。ここで公表される中国の予算案は中央政府と地方政府、地方政府の政府性基金(主として土地使用権の売却代金や地方政府特別債の発行等によって資金調達を行い、インフラ整備や土地使用権の買い取りなどに拠出される基金)などを含む包括的なものです。地方政府の融資平台や政府系金融機関に関わる部分は含まれていないものの、中国の財政政策の状況をみるうえでは欠かせません。中国当局は、2008年のグローバル金融危機以降、一貫して積極的な財政政策を採用してきており、財政政策による景気浮揚効果を抜きにしては経済を見通せません。

李克強首相による政府活動報告では、2023年に積極的な財政政策をさらに強化して、効果を高める旨が強調されました。確かに、中央・地方政府を合わせた公式の財政収支(地方政府などの基金によるものを含めないベース)は、2023年にGDP比で3%の赤字にするとの予算案が提示され、2022年の2.8%を上回りました。また、地方政府性基金やその他安定化基金を含めた広義の財政赤字をインベスコが計算すると、GDP比で7.5%となり、2022年の7.4%を超えました。2022年は5年ごとに開催される党大会の年であり、かなり拡張的な財政政策による景気へのサポートが目指されました。2023年は財政赤字の水準からみると、2022年を上回る積極財政が採用されることになります。

それでも、財政政策によるGDP押し上げ効果はほぼゼロに

もっとも、財政赤字の水準がそのまま景気刺激効果につながるわけではないことには注意が必要です。ある年における財政政策のGDP成長率への寄与は、前年に比べて支出や減税をいくら増やしたかによって決まります。支出はGDPにそのまま反映される一方、減税の場合は減税の恩恵を受けた企業や消費者がそれによって支出を増やした額がGDPへの増加効果となります。そこで、中国政府による支出増加額がGDPをその分だけ増加させるとともに、減税・手数料についてはその半分がGDP増加に寄与すると仮定して、財政政策によるGDP押し上げ効果を試算しました(図表2)。

この試算を基にすると、2023年の予算計画によるGDP押し上げ効果はマイナス0.1%となり、2022年のプラス1.6%を大きく下回る結果となりました。財政政策による効果が大きく低下するのは、主として、2022年に3.4兆元の規模で新規の減税・手料引き下げ等が実施されたのに対して、2023年は新規の措置が予算計画に盛り込まれなかったことによります。

こうして精査すると、2023年の中国における財政政策は実際には景気に中立的であるということができます。2022年に非常に積極的な財政政策を実施したことで、2023年の中国はGDP比で7.5%という大規模な財政赤字を計上してはじめて、財政が景気に対してマイナスになるという、「財政の崖」的な状況を回避できたと言うことができるでしょう。

5%成長のハードルは決して低くない

2023年の財政政策は、中国当局が2023年の成長率目標として、5%という、一見すると保守的に見える水準を掲げたこととも整合的です。今年の中国では、経済再開の恩恵を強く享受するかたちで景気の加速が見込まれるものの、景気に中立的な財政政策が履行される状況下では、一部で期待されたような5.5%あるいは6%といった成長率を目標として掲げることは非現実的でした。

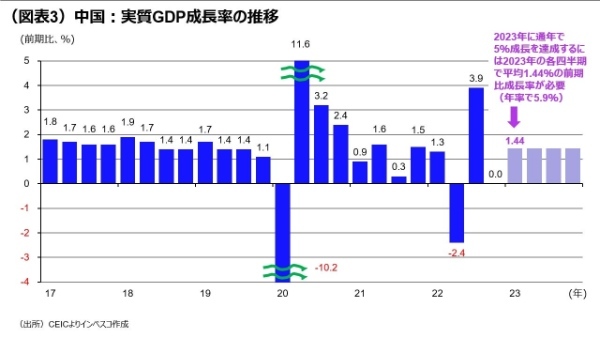

一方、ゼロコロナ政策の撤廃による一時的な悪影響が顕在化した2022年10-12月期の経済成長率が前期比で0%にとどまったことから、2023年の成長に向けてのゲタは1.3%ポイントにとどまりました(2023年の全ての四半期における実質GDPの水準が、2022年10-12月期における実質GDPの水準から全く変化がない場合の2023年の成長率をゲタと呼びます)。2023年通年で5%の実質GDP成長率を達成するために、2023年の各四半期に必要な平均成長率を計算したところ、前四半期比で1.44%となりました(図表3)。これは年率では5.9%に相当する水準です。2023年は民間消費の大きな増加が見込まれるとは言え、①輸出の減速、➁不動産投資の停滞、➂景気に対して中立的な財政政策―という逆風の中で年率6%程度の経済成長を4四半期にわたって続けることのハードルはそう低くはありません。

私は、中国経済にとっての本当の試練は2024年に訪れると考えています。2023年はウイズ・コロナ政策への転換に伴う経済再開の動きが経済成長に一時的に大きく寄与すると考えられますが、2024年は民間消費が通常の伸びに戻るとともに、GDP比でみた財政赤字を大きく拡大させないような、保守的な財政政策の継続が見込まれます。こうした中で、地政学的な問題や不動産分野の問題という、成長を抑制させかねない問題に対して中国がどのように対処していくかが経済成長を左右することになるでしょう。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2023-029

インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

(提供:Wealth Road)