この記事は2023年3月17日(金)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『資金循環統計はYCC柔軟化が引き締め効果となっていることを示す』を一部編集し、転載したものです。

シンカー

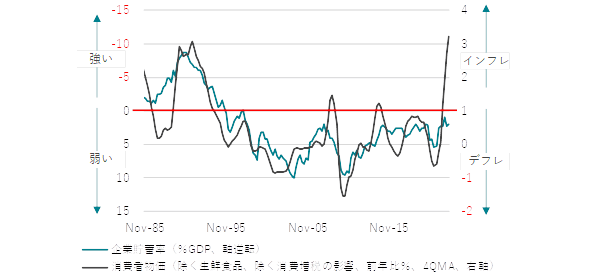

- 日銀資金循環統計では、2022年10-12月期の企業貯蓄率(GDP%、4QMA)は+2.3%と、7-9月期の+0.9%から上昇してしまった。

- 2021年4-6月期の+5.4%をピークにして、新型コロナウィルス感染拡大による経済活動の低迷からの正常化などで、企業活動が回復途上にあった。

- しかし、12月に日銀がイールドカーブ・コントロールの長期金利の誘導目標からの乖離容認レンジを0.25%から0.5%へ拡大し、「実質的な利上げ」と連続的な金融緩和からの転換を意識したマーケットが不安定化した。

- 金融機関のデレバレッジが進行し、企業貯蓄率を押し上げた。まだ非金融法人のデレバレッジには進行していないが、グローバルな金融市場の不安定化の影響も含めて、金融機関のデレバレッジによる引き締め効果が懸念される。

- 景気回復が持続的になるかどうかの判断にとって、4月3日に公表される日銀短観で、金融機関の貸出態度DIが大きく悪化しないかの確認が重要になった。

- 金融市場が不安定化している中、引き締め効果を軽減するためにも、更なる財政出動でネットの資金需要(企業貯蓄率+財政収支)を回復させ、リフレの力を維持することが重要な局面になっている。

企業貯蓄率は上昇してしまった

日銀資金循環統計では、2022年10-12月期の企業貯蓄率(GDP%、4QMA)は+2.3%と、7-9月期の+0.9%から上昇してしまった。2021年4-6月期の+5.4%をピークにして、新型コロナウィルス感染拡大による経済活動の低迷からの正常化などで、企業活動が回復途上にあった。しかし、12月に日銀がイールドカーブ・コントロールの長期金利の誘導目標からの乖離容認レンジを0.25%から0.5%へ拡大し、「実質的な利上げ」と連続的な金融緩和からの転換を意識したマーケットが不安定化した。金融機関のデレバレッジが進行し、企業貯蓄率を押し上げた。まだ非金融法人のデレバレッジには進行していないが、グローバルな金融市場の不安定化の影響も含めて、金融機関のデレバレッジによる引き締め効果が懸念される。景気回復が持続的になるかどうかの判断にとって、4月3日に公表される日銀短観で、金融機関の貸出態度DIが大きく悪化しないかの確認が重要になった。

企業の貯蓄率はマイナスであるべき

デフレ構造不況の原因は、企業の支出不足による過剰貯蓄にあると考えられる。企業は借入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率はマイナスであるべきだ。しかし、日本ではバブル崩壊後、企業が後ろ向きになり、リストラと債務削減を続けた結果、異常なプラスの企業貯蓄率が続いてしまっている。この過剰貯蓄が総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。グローバルな景気減速に加え、政府の企業支援のために実施されてきた無利子・無担保融資の返済が始まり、企業のリスクテイク力が一時的に衰える可能性がある。2023年中には、企業貯蓄率はまだプラスで、総需要破壊する力を払しょくできず、構造的なデフレ圧力が残り、日銀が金融引き締め方向に歩みを始めることは困難だろう。海外からの物価上昇圧力が弱くなれば、消費者物価の上昇率が日銀の2%の物価安定の目標を下回る可能性がまだ高いからだ。

図1:企業貯蓄率と消費者物価指数

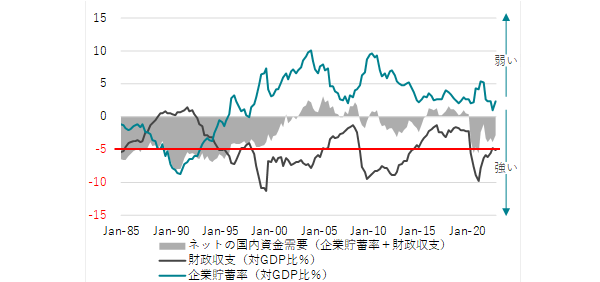

財政収支は大きな変化はなかった

10-12月期の財政収支(GDP%、4QMA)は―5.1%と、7-9月期の―4.8%から大きな変化はなかった。コロナ対策の支出が一巡してきていることと税収の増加が上方寄与に、物価高対策などの政府支出の増加が下方寄与となり、両者がバランスしている。企業の支出力が弱い間は、総需要を支えるため、政府の支出で補わなければならない。マネーの拡大にも、家計に所得を回すためにも、企業と政府の合わせた支出する力であるネットの資金需要(企業貯蓄率+財政収支)が存在する必要がある。ネットの資金需要がリフレ(膨らむ力)の力を表す。緊縮的な財政スタンスにより、2000年代からネットの資金需要が消滅し、日本はデフレ構造不況から脱却できなかった。一方、コロナ後の財政拡大で、ネットの資金需要は一時的に拡大していた。このリフレの力が、経済活動とマーケットを下支えしてきた。マネーが拡大し、円安の力にもなった。

ネットの資金需要は堅調なリフレの力を維持している

10-12月期のネットの資金需要は―2.9%と、7-9月期の-3.9%から縮小したが、5四半期連続で―3%程度の堅調なリフレの力を維持している。海外経済に減速感がある中、内需を腰折れさせないため、政府は既に財政政策の更なる発動を検討し始めている。物価高対策として、2022年度予算の予備費の5兆円程度を充てるとみられる。景気の悪化が合わされば、総合経済対策に発展し、支出を更に拡大させるだろう。政府の成長投資や防衛費の増額を含む拡張的な2023年度の本予算もあり、企業のリスクテイク力が一時的に衰えても、ネットの資金需要は-3%程度を維持できるとみられる。リフレの力が、海外経済の減速の中でも、日本経済の内需の回復を徐々に促進していくことになるだろう。金融市場が不安定化している中、引き締め効果を軽減するためにも、更なる財政出動でネットの資金需要を回復させ、リフレの力を維持することが重要な局面になっている。

図2:ネットの資金需要(企業貯蓄率+財政収支)

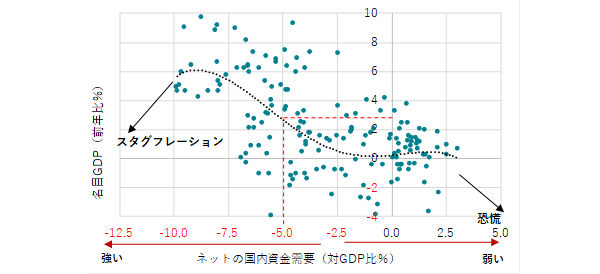

ネットの資金需要は-5%程度に拡大する必要がある

企業活動を刺激し、リフレの力が日本経済をデフレ構造不況から脱却させるには、ネットの資金需要は-5%程度に拡大する必要がある。3%程度の適度な名目GDP成長率に相当するリフレの力となる。そのためには、6月に閣議決定されるとみられる2024年度の予算編成の骨太の方針で、アベノミクスの堅持と積極財政の継続が示されなければならない。金融緩和と積極財政の継続のポリシーミックスで、まずは名目GDP成長率が3%程度に上昇することが、企業活動を刺激し、企業貯蓄率がマイナスに戻り、デフレ構造不況を脱却する力となる。骨太の方針で、アベノミクスと積極財政が放棄されれば、海外経済の減速による企業活動の鈍化と合わせて、ネットの資金需要はまた消滅し、日本経済はデフレ構造の深みに逆戻りしてしまうだろう。

図3:名目GDP成長率とネットの資金需要

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。