この記事は2023年1月13日に「きんざいOnline:週刊金融財政事情」で公開された「YCC上限引き上げは可能性大も、マイナス金利解除は早計」を一部編集し、転載したものです。

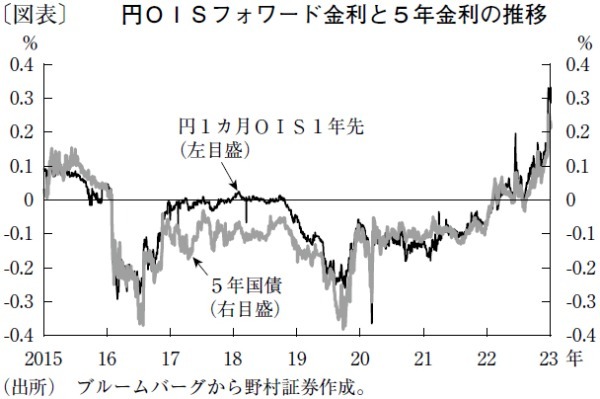

2022年12月20日の日本銀行のサプライズ政策修正後も、債券市場の動揺が収まらない。市場では10年金利目標の再修正にとどまらず、マイナス政策金利の廃止も含めたイールドカーブ・コントロール(YCC)の撤廃にまで思惑は膨らんでおり、これが黒田東彦総裁下の最後の会合である3月までに実現するとみる向きも少なくない。円OISフォワード金利も、1年後に30bpもの利上げを織り込んでいる(図表)。

12月20日の政策修正は重要なメッセージを含む。①政府・日銀のアコード修正を必要としていない、②2%インフレ定着をまだ見通してはいない、③金利目標を上げる一方で量的緩和は強化している点だ。日銀は、10年金利の正常化とマイナス金利の解除、およびバランスシート縮小を明確に切り分けたように思える。

YCCはアベノミクスの一環として生まれた政策であり、その支柱となっているのが政府・日銀の共同声明だ。明示的な目標は2%インフレだが、その真の狙いは、販売価格や賃金を上げる余力がない企業には生産性向上、場合によっては市場撤退を促すと同時に、硬直化した労働力を高い生産性の企業・産業へ振り向けることであろう。海外発のインフレ圧力によって経済はその方向へ動き出し、2%インフレは足元でほぼ達成したように見える。

一方、3%の賃金上昇率はまだおぼつかない。この段階で金融引き締めに動けば、好循環を止めてしまうリスクが高い。ところが、政府がアコード修正を通じてYCC撤廃への道筋を付けようとし始めた。日銀は、それがなくとも政策は修正できることを示したのだろう。

日銀は、21年3月の政策検証で、YCC撤廃後の10年金利フェアバリューを1%程度と示している。許容上限を0.5%に上げると同時に量的緩和を拡大したことは、市場実勢がまだフェアバリューから遠く離れていると日銀が認識している表れだ。一方、2%インフレ定着を日銀が公に認めて10年金利を一気に1%超へと上昇させれば、市場・経済に大きな混乱が生じてしまいかねない。

そこで、まずは10年金利上限を段階的に引き上げて市場を「ガス抜き」する。それが完了した時点で、賃金上昇率も含め2%インフレ定着が視野に入っていれば、あらためて政策検証を行い、金融引き締めに動き出す算段だろう。

以上から、市場が「次の一手」として10年金利上限の再引き上げ(0.5%から0.75%)を織り込む動きは納得がいくが、向こう1年程度を見てマイナス金利の解除を織り込むことには同意できない。1、3月の日銀会合を「無風」で過ぎることで、市場のマイナス金利解除への期待は徐々に低下するだろう。4月の新総裁就任前後には、共同声明の修正が見送られることで、期待はさらに低下することが想定される。

野村証券 チーフ・ストラテジスト/松沢 中

週刊金融財政事情 2023年1月17日号