この記事は2023年2月13日に「第一生命経済研究所」で公開された「自動車減産で幅広い経済に影響が出るワケ」を一部編集し、転載したものです。

部品不足による自動車減産

コロナショック以降の生産の回復がもたついている。世界的な半導体不足やウクライナ戦争の影響を受け、各自動車メーカーが減産を余儀なくされているためである。輸出立国である日本経済を牽引する自動車産業に打撃が及んでいることから、サプライチェーンの混乱により他の産業にも波及し、国内経済の大きな足かせになっている。

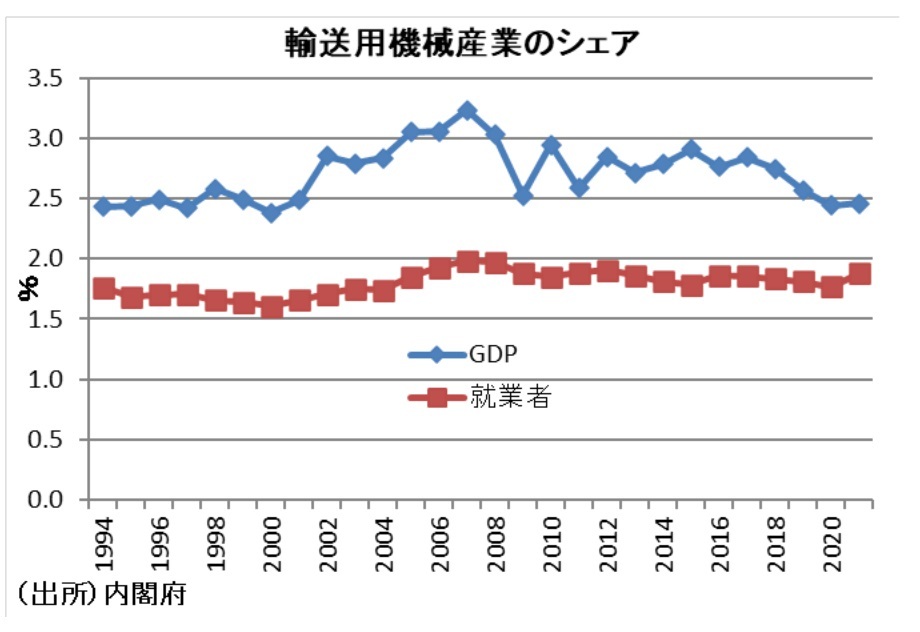

事実、コロナショック前までの我が国の自動車産業は日本経済を牽引してきた。先進国の経済が比較的好調だったことに加え、新興国の持ち直しが輸送用機械の輸出を促進させ、名目GDPにおける輸送用機械産業のシェアは高水準を維持してきた。

こうしたなか、コロナショック以降、世界的な大型商品である自動車の生産や出荷販売が低迷を続けていることから、個人消費のみならず、生産工場等の設備投資、海外への輸出等の減少を通じて、日本の景気回復の足を引っ張っており、自動車部品をはじめとして鉄鋼、ガラス、電子部品など関連する産業を中心に悪影響をもたらしている。

最も裾野の広い自動車産業

コロナショック前の2019年には日本国内で833万台の乗用車が生産されたが、コロナショックに伴う部品のボトルネックなどによって各社が減産に踏み切ったことにより、2020年以降の国内乗用車生産台数は700万台を割っている。

特に、自動車部品をはじめとして鉄鋼、ガラス、電子部品など関連する産業が多く、裾野の広い自動車産業は、関連産業の生産も減少させ、いわゆる経済波及効果が大きくなる。そのため、今後も自動車各社が減産継続を余儀なくされれば、国内での自動車生産の縮小を通じて国内企業の生産を押し下げることが懸念される。

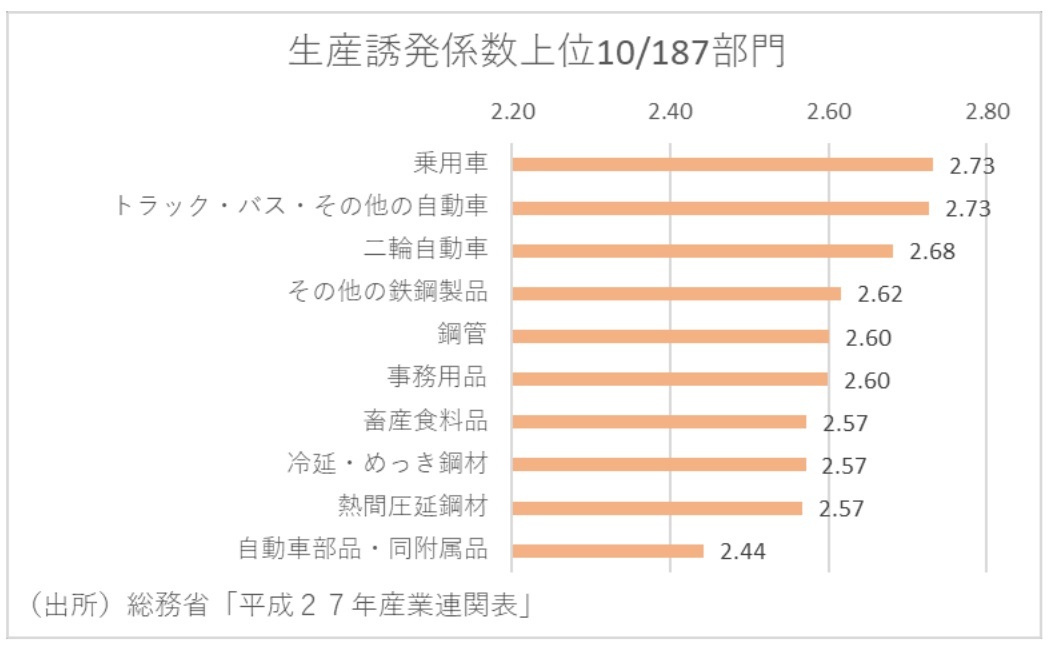

事実、2015年の産業連関表(総務省)に基づけば、乗用車に対する需要額が1単位増加すると、関連産業も含めた生産額が2.73単位増えることになり、187部門中で最も生産誘発効果が大きいことが確認される。

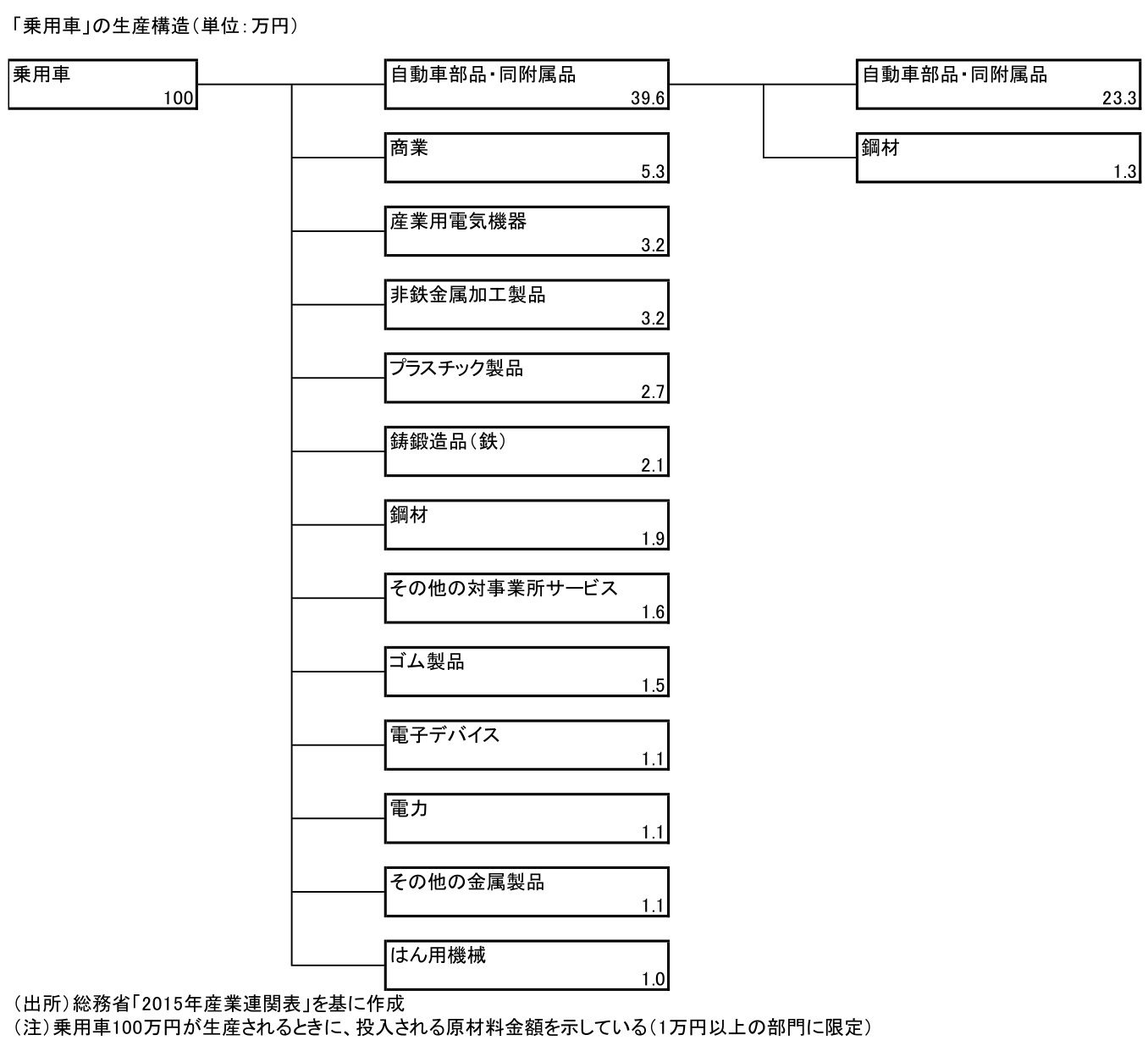

自動車産業の波及効果が大きい理由は、その生産構造を見ることで明らかになる。産業連関表で乗用車の生産構造をみると、100万円の「乗用車」を生産するために82.9万円の原材料が必要になるのだが、その内訳をみると、「自動車部品・付属品」が39.6万円、「商業」が5.3万円、「産業用電気機械」と「非鉄金属加工製品」が3.2万円、「プラスチック製品」が2.7万円、「鋳鍛造品」が2.1 万円等となる。

さらに、「自動車部品・同付属品」を起点とした波及効果はこれらの原材料である「鋼材」などの多種多様な部門にも及ぶ。こうした波及経路が存在することが自動車産業の裾野の広さになっており、他の産業への影響力を高める要因となっている。

国内自動車減産でGDP▲8.6兆円

以上を踏まえ、ここではこれまでの自動車産業の減産が及ぼした影響について試算してみた。

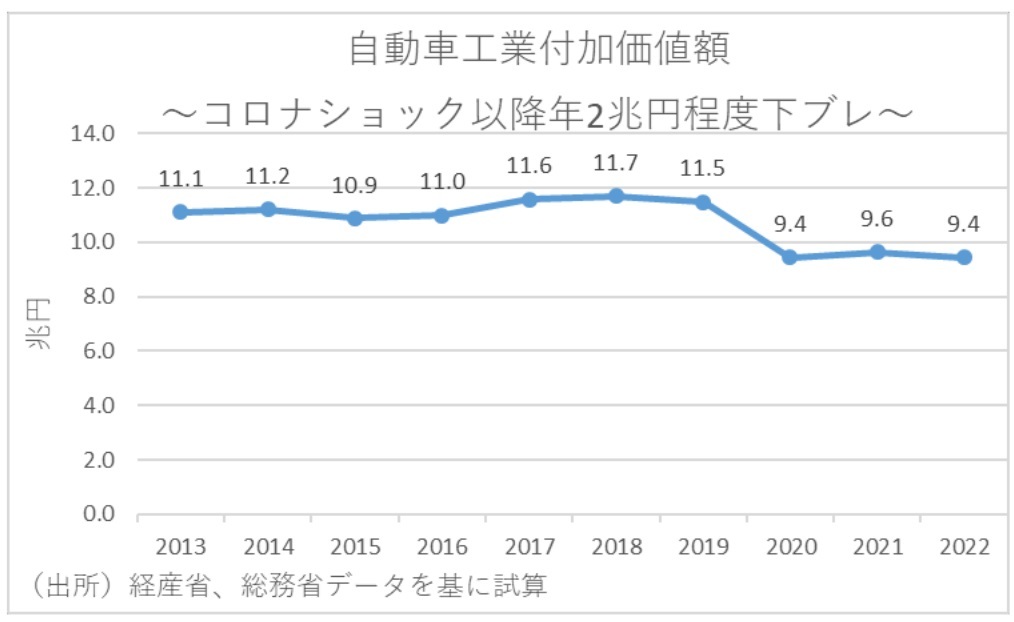

まず、経産省の鉱工業生産指数と総務省の最新産業連関表(2015 年)を基に自動車工業の付加価値額を試算すると、コロナ前の2019年時点で11.5兆円だったものが、2020年以降は9.4、9.6、9.4兆円と推移している。つまり、コロナ前の水準に比べて自動車工業の付加価値額が2020年以降に▲2.0、▲1.9、▲2.0兆円下振れしていることになる。

しかし、自動車工業における減産の影響は、負の生産誘発効果を通じて川上産業の付加価値も減少させることになる。そして先の産業連関表に基づけば、自動車工業の生産誘発係数は平均1.45であることからすれば、結果的にコロナ年以降の自動車工業の減産により、波及効果も含めた付加価値額は2020年以降▲2.9、▲2.7、▲3.0兆円の減少につながってきたことになる。

これらの結果を踏まえれば、これまでの国内乗用車減産は累計でGDPを▲8.6兆円押し下げてきたことになる。また、このような自動車産業の国内生産減少の影響は2020年の経済成長率を▲0.5%程度押し下げたと計算される。

求められる国内半導体製造基盤の確保・強化

以上見てきたとおり、今後もコロナショックやウクライナ戦争の影響で半導体不足が不可避と予想される中で、その展開次第では国内自動車生産にさらに影響が及ぶ可能性もあり、それは日本経済の成長を大きく左右する。こうした中、岸田首相は経済安保政策として、半導体やAI、量子技術開発支援に加え、半導体供給網の再構築についても言及しており、自動車関連産業からも期待感が強まっている。

しかし、諸外国を見ると、中国は「国家集積回路産業投資基金」を設置し、半導体関連技術に計5兆円を超える大規模投資を実施している。EUでも電池や半導体といった戦略的な重要物資のチョークポイントを分析し、特定国への依存を低減させ自立化を図っていく新たな産業政策を公表している。

このように、半導体はデジタル社会を支える重要基盤・安全保障に直結する戦略技術として死活的に重要である。従って、サプライチェーン強靱化のため、我が国に必要な半導体製造基盤の確保に向けて、政府が国家事業としてさらに取り組みを強化することが求められる。