この記事は2023年4月4日に「第一生命経済研究所」で公開された「税収増が止まらない 」を一部編集し、転載したものです。

22年度税収は大幅増加へ

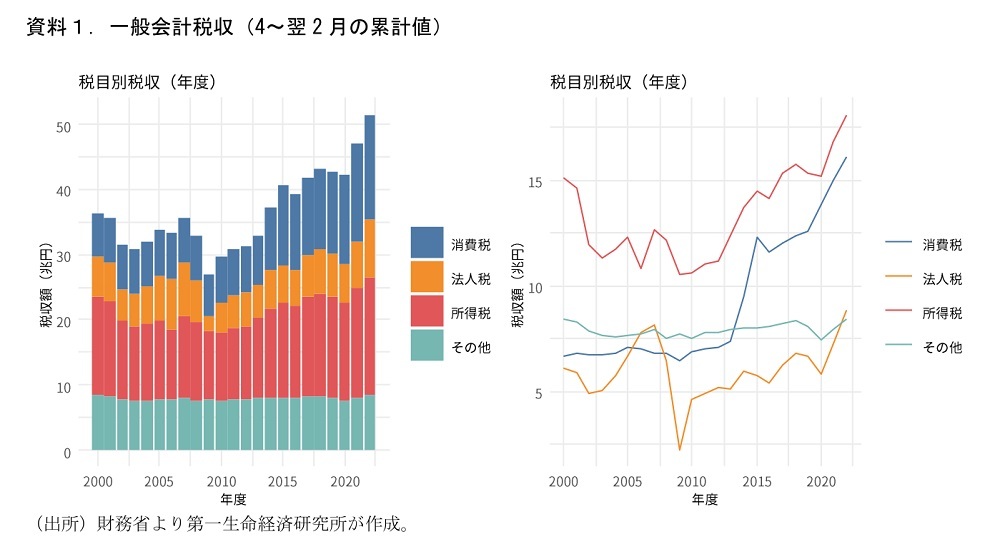

税収の増加が続いている。財務省が3日に公表した「租税及び印紙収入、収入額調」によれば、2022年度分の一般会計税収額の累計値(2023年2月まで)は51.2兆円と、過去最高税収となった21年度(同時期の累計値:46.8兆円)を大きく上回っている。税収は2021年度に20年度から+6.2兆円の大幅な増加を記録、水準は過去最高となった。続く22年度もそこから大幅な増加となる公算が大きくなっている。

税目別にみると消費税・法人税・所得税のいずれもが増加している。特に、従来と異なる形で顕著に増加しているものが消費税だ。所得税や法人税に比べて景気の上下による振幅が少ない消費税は、税率引き上げ等がなければ概ね横ばい程度で推移するのが常だった(このため、しばしば消費税は安定財源だと言われる)。しかし、22年度累計額は15.9兆円(前年同期:14.8兆円)と1兆円強増加している。趨勢を変えているのが足元の物価上昇だ。課税ベースに相当する名目消費額が押し上げられ、消費税の増加につながっていると考えられる。およそ40年ぶりの物価急上昇は、税収にもこれまでにない変化をもたらしている。法人税は8.9兆円と、前年同期の7.2兆円から明確な増加傾向にある。この間のコロナ正常化に伴う経済の回復が寄与しているほか、グローバル展開する製造業をはじめ、法人税納税主体である大企業に円安の恩恵が及びやすい点も影響している。所得税も18.1兆円と前年同期16.8兆円から増加。名目賃金の上昇や雇用回復等が支えになっているとみられる。

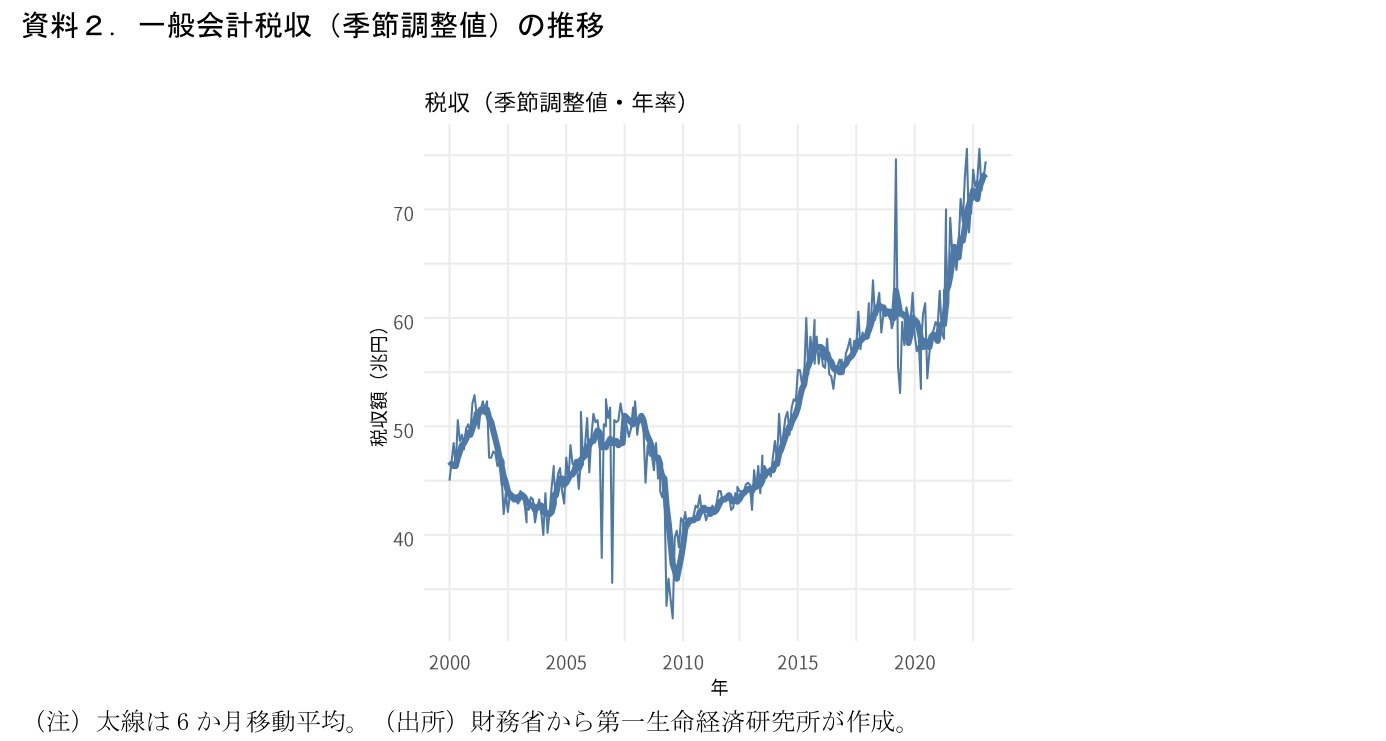

月次の税収額に季節調整を施してその推移をみたものが資料2だ。直近は年率換算で70兆円台前半のペースであり、推移をみても足元まで増加傾向は衰えていない。年率換算した季節調整値の4~翌2月平均値はおよそ72兆円。22年度通年の着地もこの程度になると見込む。22年度の税収は当初予算時点では65.2兆円のところ、11月の補正予算編成時点で68.4兆円にすでに上方修正がなされているが、ここからさらに大きく上振れする可能性が高いとみている。

決算税収は7月に示され、それを踏まえて政府の財政試算(中長期の経済財政に関する試算)が改定される。直近政府試算の成長実現ケース(政府メインシナリオ)では25年度に▲1.5兆円のプライマリーバランス赤字、26年度の黒字化を見込んでいる。税収の上振れは本試算の上方改定要因になる。足元で議論されている子育て予算やその財源の織り込み方などに左右される面も大きいが、素直に上振れを織り込むならば、次回試算で政府目標としている25年度黒字化の見込みが示される可能性がある。