この記事は2023年6月12日に「第一生命経済研究所」で公開された「賃上げ実現の「インフレ効果」」を一部編集し、転載したものです。

粗利に注目

2023 年の春闘では、30 年ぶりの賃上げだと言われてきた。1993 年以来の高い伸び率である。まだ、賃金統計では、4 月の賃金上昇は確認できていないが、5 月以降は少しずつ所定内給与の増加が進むことを期待したい。

ところで、どうして 30 年ぶりの賃上げが実現できたのだろうか。政府の要請が強かったからか。労働組合の努力が実ったからか。それとも人手不足のせいなのか。筆者は、「インフレ効果」が大きかったとみる。以下では、意外に知られていないインフレ効果について、企業の財務データから読み解いてみたい。

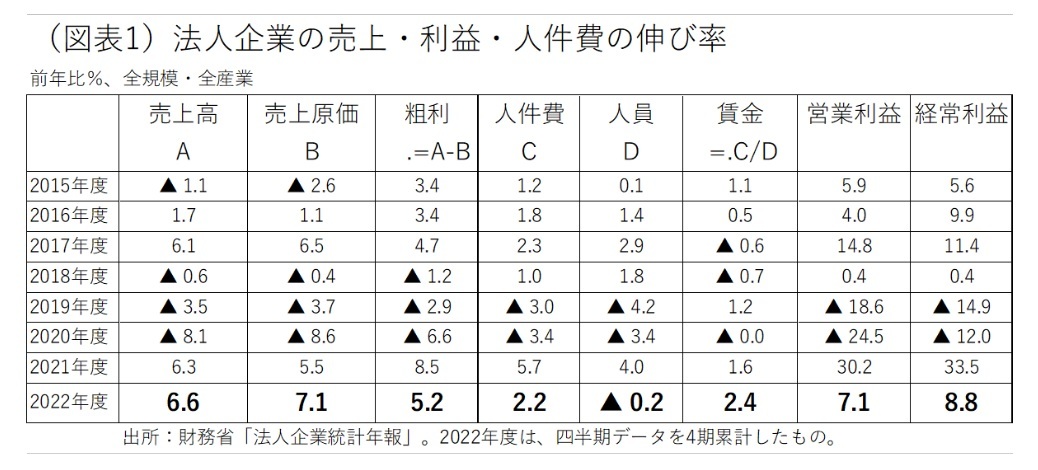

注目するのは、財務省「法人企業統計」である。年報は 2021 年度までの実績がある。2022 年度はまだ未発表なので、その数字は、季報の 2023 年 1-3 月までの四半期データを使った。売上、収益、人件費などの計数を 4 期累計して年度データに加工して、その売上と売上原価、売上総利益(=粗利)の前年比を調べてみた(図表 1)。2021・2022 年度は、売上と売上原価の伸び率が高くなっている。これは、物価が上昇して、企業が必死に価格転嫁しているせいだ。インフレ効果と言ってもよい。

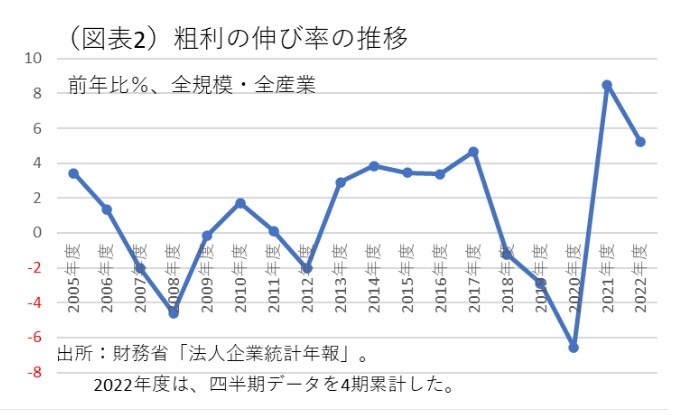

この価格転嫁に関して耳にするのは、「うちは価格転嫁ができていない」という話だ。この話を聞いて、データを確認しないと、粗利はマイナスになっているのではないかと思ってしまう。しかし、全規模・全産業の粗利は、2021 年度の前年比 8.5%、2022 年度の同 5.2%とプラスを確保している(図表 2)。2022 年度などは、売上原価が 7.1%と、売上の 6.6%を上回っている。なぜ、それでも粗利がプラスなのだろうか。

からくりは以下の通りだ。まず、粗利=売上-売上原価である。売上原価率(=売上÷売上原価)は75.9%だから、売上原価の伸び率 7.1%×75.9%=5.4%が、原価コストを賄うために必要な売上の伸び率になる。5.4%は、粗利をプラスにするために必要な値上げ幅になる。つまり、売上の伸び率が 5.4%を超えなければ粗利はマイナス、5.4%を超えれば粗利はプラスになる。全規模・全産業でみれば、企業は粗利をプラスにするための必要な値上げ幅を確保できていたことになる。粗利は、2023 年度は 5.2%を確保できている。整理すると、売上原価の前年比×売上原価率<売上の前年比・・・粗利のプラスという図式だ。これは、たとえ、売上原価の前年比>売上の前年比であっても、粗利がプラスになることを示している。「価格転嫁ができていない」と感じられても、売上原価の伸び率×売上原価率の範囲を超える値上げができている場合には、粗利はプラスになるのだ。このからくりは、実際に自分自身で手を動かして計算をしていないとなかなか気が付かない論点である。

規模別の粗利

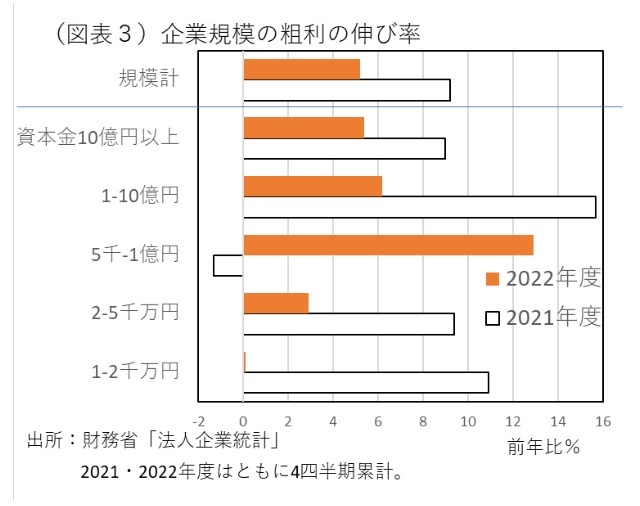

全規模を集計すると、価格転嫁ができていて、粗利がプラスという結果になるが、「中小企業は必ずしもそうではない」という反論もあるだろう。そこで、法人企業統計の資本金別の内訳まで調べてみた。粗利の前年比を 2021・2022 年度で調べたものである(図表 3)。結果は、2022 年度はすべての規模で粗利はプラスだった。その伸び率は、資本金 1~2 千万円では前年比 0.1%と小さい。しかし、前年度は 10.9%と大きかったので、2022 年度が十分に価格転嫁できていないという訳ではないだろう。大企業から中堅・中小企業にかけて、平均すると、粗利の確保は一応できているとみることができる。

人件費の増加

次に、人件費の増加についてみていく。企業の収益構造では、粗利の中から固定費を負担する。固定費には、人件費、減価償却費、金融費用、租税公課、不動産・動産賃借料、修繕費、宣伝広告費などがある。そのうち人件費は、固定費の中で大きな割合を占める。全規模・全産業では、2022 年度の費用の約 6 割を占めていた。

企業にとって粗利の伸び率に対して、人件費の伸び率を抑え込めば、営業利益を増えやすくする。粗利の伸び率>人件費の伸び率→営業利益はプラスになりやすいという図式である。法人企業統計を調べると、2013~2022 年度のうち、2018 年度と 2020 年度以外は、すべて人件費の伸び率が粗利の伸び率よりも低かった。これは、企業が人件費を抑制していることを暗示している。人件費が抑制された結果、営業利益の伸びが確保されてきていることを示すものでもある。

前掲の図表 1 を参照すると、2021 年度の人件費は前年比 5.7%と高く、2022 年度も前年比 2.2%だった。なぜ、企業が人件費を増やしやすくなるかと言えば、それは粗利の伸び率が高いからだろう。売上と売上原価の伸び率がともに高く、その結果として粗利の伸び率が高まったとき、人件費もそれに応じて伸ばしやすくなる。

※賃上げ率はインフレ効果によって、名目賃金の伸び率を高くすることにはなるが、実質賃金の伸び率が物価を上回ることは保証しない点には留意が必要だ。理屈の上では、生産性が高まって、売上減価(コスト)の伸び率よりも、粗利の伸び率が十分に高ければ、実質賃金も上がりやすくなる。

賃上げを促進するために

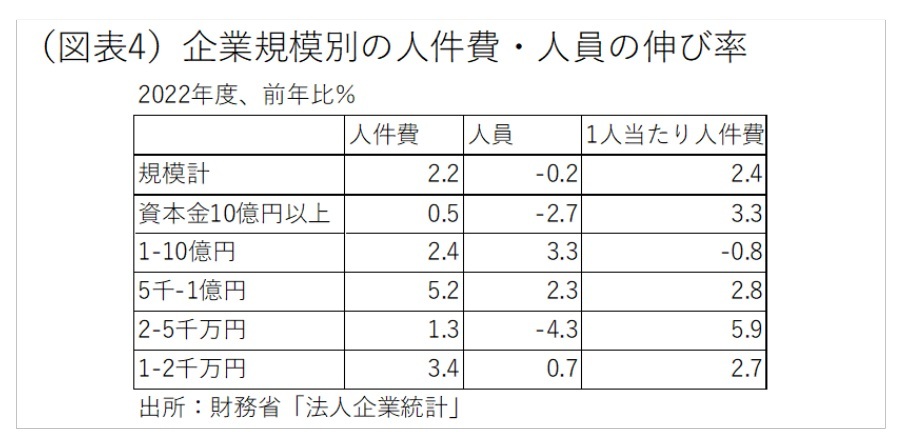

企業規模別に、企業が人件費を増やしているかどうかを確認すると、大企業も中堅・中小企業も 2022 年度の人件費はプラスだった(図表 4)。次に、企業が増加させた人件費は、賃上げにきちんと回っているかどうかを確認してみると、資本金 10 億円以上の大企業では前年比 3.3%と 1 人当たり人件費(=賃金)は増えていた。大企業は、人件費を前年比 0.5%しか増やさない一方で、人員を前年比▲2.7%と減らすことで、1 人当たり人件費を増やしていた。

コロナ禍が一服して、企業は国内売上を増やしやすくなっていると考えられる。今後、そこで価格転嫁が進み、粗利が増えるほどに、企業が人件費を増やす余地は拡大していくだろう。大企業などの場合は、生成 AI などをデジタル・インフラを使って人員をもっと節約すれば、1 人当たりの人件費を増やすことが可能になるはずだ。中堅・中小企業でも、コロナ禍の 3 年間に業務のデジタル化・効率化が加速している。人員をかけずにビジネスを拡大させる手法が定着してきている。目先、人手不足がより深刻化していくことは明白だろう。企業は、より積極的に仕事の仕方を変革し、より省人化を進めていくことで 1 人当たりの生産性を高められる。そうすれば、賃金を上げる余地も広がる。間接的に、人員確保、人材定着を図ることもできるだろう。

本稿では、インフレ効果が働くときに名目賃金を増やしやすくなることをみてきた。さらに、一歩進んで、今後はさらに労働生産性を向上させることで、物価を上回る名目賃金上昇を実現していくことにより意識的に取り組まなくてはいけない。