この記事は2023年6月19日に「第一生命経済研究所」で公開された「2023年6月の日銀短観予測」を一部編集し、転載したものです。

目次

10月末に経済対策とりまとめへ

経済対策の策定に向けた議論が進められている。岸田首相は10月末のとりまとめを指示しており、このタイミングで内容や全体の大まかな規模感などが示される見込み。その後、経済対策の裏付けとなる補正予算案が公表される段取りだ。また、10月20日召集の臨時国会に補正予算案を提出する方向であることも示されている。近年、年末にかけて補正予算と来年度当初予算が合わせて編成される「15か月予算(16か月予算)」の予算編成が恒例となっている。今年もその枠組みが続く形になる。

人手不足対応が加わるも、対策の柱立ては昨年と大きく変わらず

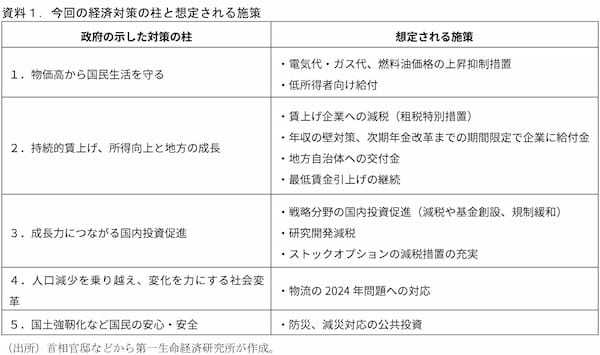

経済対策の柱として示されたものが①物価高対策、②賃上げ、地方成長、③国内投資促進、④人口減少を乗り越える社会変革、⑤国土強靭化の5つだ。想定される主な施策を資料1にまとめている。なお、昨年経済対策は①物価高騰・賃上げへの取り組み、②円安を活かした地域の稼ぐ力の回復強化、③新しい資本主義の加速、④国民の安全・安心の確保、⑤今後への備え、の5つだった。割り振りなどは変わっているものの、「国内投資促進」≒「新しい資本主義加速」とみられる点を踏まえると概ね昨年と類似した内容と言ってよい。「人口減少を乗り越え、変化を力にする社会変革」は昨年の柱立てにはない要素。人手不足への対応が念頭に置かれているとみられ、物流の2024年問題対策などがここに分類されることになるとみられる。

GDPギャップが縮小傾向にあることもあって、短期の需要喚起の政策が前面に出てきにくい地合いにある。昨年経済対策のように基金の積み増し等、複数年度の支出を想定した投資喚起系の内容が多くなりそうだ。また、地方の成長も柱に掲げられており、従来の地方創生臨時交付金のように物価高対策や子育て支援などある程度使途を指定する形で、地方への交付金を拡大する可能性がある。これらの使途は自治体にゆだねられることになるが、従来の傾向を踏まえると家計への現金給付などに用いられるケースが多い。

規模は明確に縮小へ、補正予算は10~15兆円程度への着地を予想

補正予算の規模は昨年経済対策から明確に縮小することが予想される。今年の骨太方針では、「歳出構造を平時に戻していくとともに、緊急時の財政支出を必要以上に長期化・恒常化させないよう取り組む」と明記されている。“平時”が何を指すのかの解釈については遊びを残しているが、少なくとも昨年計上されたコロナ対策や緊急時対応の予備費の計上はゼロに近い状態になるだろう。

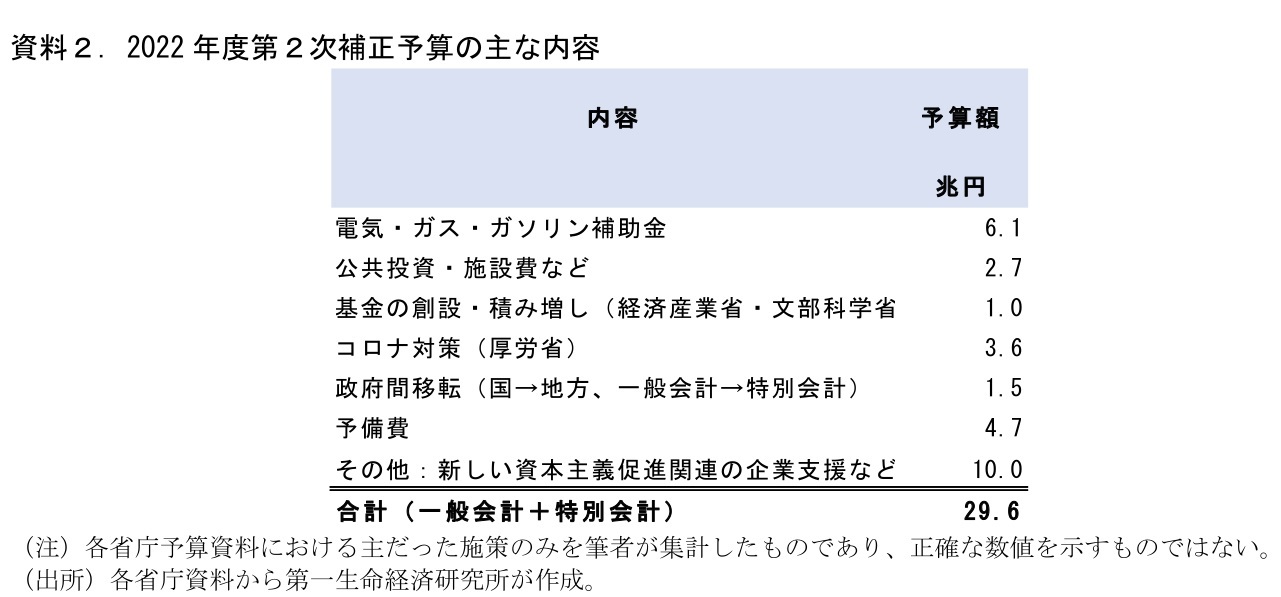

昨年の補正予算の内容(資料2)をみておくと、全体規模が29.6兆円(特会含む)のうち、コロナ対策で3兆円台半ば、予備費を5兆円程度となっている。これを落としただけでも規模は20兆円程度になる。足元では対策規模を巡って様々な議論がなされているが、少なくとも「補正予算で20兆円」のハードルはそれなりに高いといえそうだ。現時点で、補正予算の追加歳出規模は10兆円~15兆円程度に着地するのではないかと考えている。(経済対策規模として示される数字は、来年度当初予算への計上分を含む、などの要因でもう一回り大きくなる)

「減税」は画期的なのか?

足もとで焦点の一つとして挙げられているのが、政府が「減税」を強調しているという点。ただし、9月末の岸田首相の会見内容をみると、あまり目新しさはないように思われる。会見で例示したものは賃上げ税制の減税制度の強化、特許などの所得に対する減税制度の創設、ストックオプションの減税措置の充実の検討。強化・充実という言葉からも明らかなように賃上げ企業やストックオプションへの減税措置は既に実施されている。このほか、研究開発減税や設備投資減税なども措置済みだ。この範疇にとどまるのであれば、巷間で話題となっている「減税」は目新しいものではない。

注目しておきたいのは首相会見後に、各所から所得税や消費税の減税を求める声が挙がっていることだ。これまでの措置は設備投資や賃上げなど一定の企業行動にインセンティブを与え、法人税や固定資産税などにおける期間限定の軽減措置として行われてきた。所得税や消費税などが減税対象になれば新しい動きとなる。もっとも、消費税については「社会保障財源への紐づけ」を背景に政府はこれまで度々減税に否定的な考えを示しており、実現のハードルは高そうである。所得税も暦年課税であるため、平時のスケジュール感であれば2025年からの減税開始となり、タイミングが遅れることになる。一方、物価高の中で所得税のブラケット・クリープ(インフレによる名目所得の増加で限界税率が高まること)への対応が必要になっている、という意見もあり、この点については十分な合理性がある。物価や賃金が上がれば、低所得者/高所得者の線引きも変わっていくため、税率の変化する所得の閾値を見直す必要があることは確かだ(減税というよりは制度のインフレ調整と表現した方がいいかもしれない)。今回の経済対策で具体的対応が図られるかは不透明だが、次の税制改正大綱で課題として取り上げられるなど、将来の改正を示唆する形になる可能性は十分あろう。

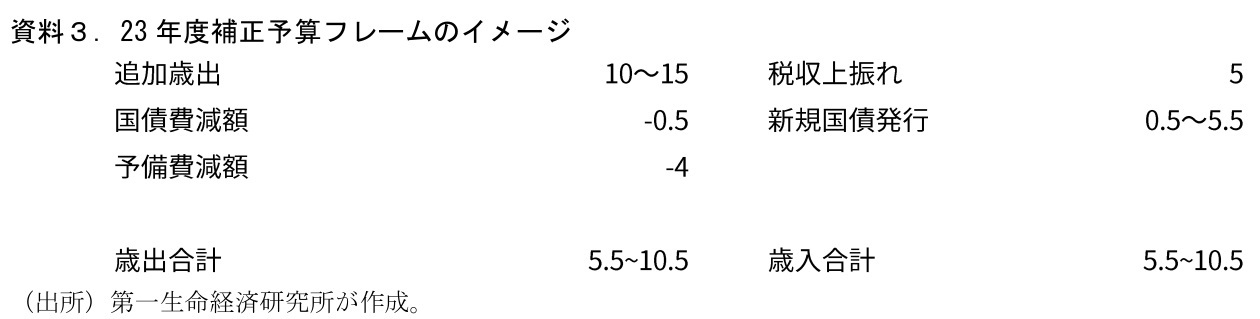

補正予算フレームのイメージ:新発債は昨年から大幅縮小へ

資料3では、予想される23年度補正予算フレームのイメージを整理した。特徴としては、今年度の補正予算は新発債以外の財源が多い点が挙げられる。例年、補正予算編成の際には、①当年度予算の税収上振れ、②当年度予算の国債費減額、③前年度純剰余金、の3つが主に用いられ、不足分を新発債発行で充当する形となっていた。①については既に23年度税収の当初予算額(69.4兆円)を前年度22年度税収(71.1兆円)が大きく上振れしている状態にあり、実勢に即した形での上方修正が見込まれる。②については、金利上昇が進んでいることから例年よりも額は小さくなりそうだが、予算編成時点の前提長期金利(積算金利)は1.1%と実勢より高く、財源化が見込まれる。③は23年度予算案で防衛費への充当が決定されており、今回補正予算では財源化されないとみる。また、既存のコロナ/物価対策予備費4.0兆円を使途変更したうえで補正予算に充当する可能性が報じられている。

純剰余金の防衛費充当という昨年からの環境変化があるものの、税収上振れと予備費振替の規模が大きく、新発債以外の財源は比較的豊富な状況といえる。最終的な規模はまだ不透明だが、資料3上の簡易的な計算では追加歳出の規模が10兆円程度となれば、新発債の発行は0.5兆円とかなり少額に抑えられる。昨年度の経済対策(22年度第2次補正予算)では22.9兆円の新発債を発行したが、今年は大きく縮小する可能性が高そうだ。