この記事は2023年10月10日に「第一生命経済研究所」で公開された「「残念な統計」の毎月勤労統計:8月結果」を一部編集し、転載したものです。

いつも酷評される実質賃金

筆者の好きな本に「残念な生き物」の図鑑がある。生き物の中には、とても好ましい特徴があるのに、それが上手に役立てられていない者がいる。それが「残念だ」と言われる。同様に、経済統計の中にも、とても「残念な統計」がある。厚生労働省「毎月勤労統計」である。

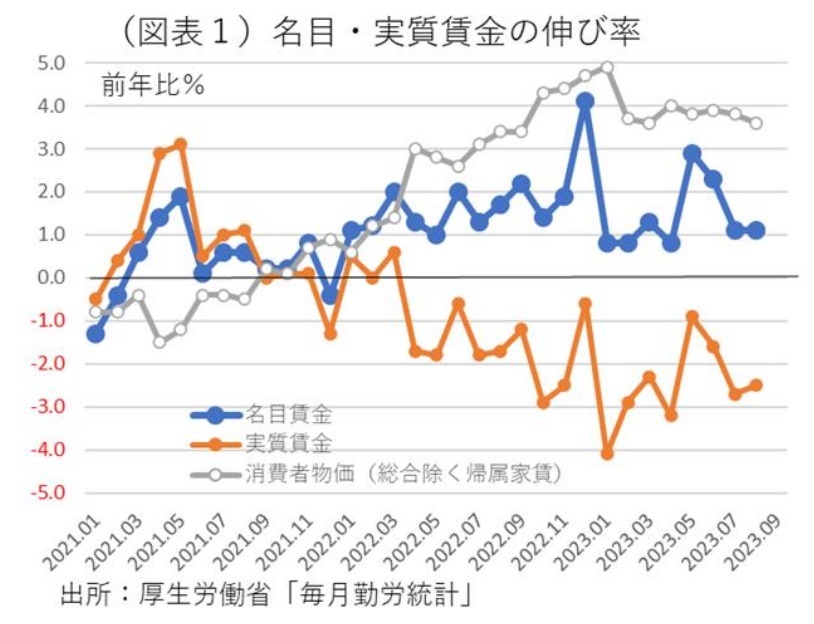

2023年8月の現金給与総額は前年比1.1%とプラスの伸びであった。時系列の推移は、2%台から1%台へと鈍化してきている(図表1)。春闘の賃上げに追随して、夏場からは中小企業の賃金の伸び率が拡大してくると期待していたが、その勢いは強くはなかった。その一方で、実質賃金の前年比マイナス幅が大きい(6月前年比▲1.6%→7月同▲2.7%→8月同▲2.5%)。名目賃金を差し引く側の消費者物価(総合除く帰属家賃)の伸び率が高止まりしているせいだ。

いつも残念だと感じるのは、名目賃金がプラスであっても、メディアの報道のほとんどは、実質賃金はマイナスと低い評価しか下されない。そのニュアンスは、もっと大幅な賃上げができるはずなのに、まだ努力が足りないというものである。「物価を上回る賃上げの実現ができる」というのが暗黙のご了解になっている。報道でいつも酷評されるのは、このご了解があるからなのだ。

いずれ実質賃金はプラスになる

政府も日銀も、賃上げが進んでも当初の数か月は実質賃金はプラスにならないことを丁寧に説明すべきだと思う。それをしないから、やられたい放題に酷評される。筆者は、タイムラグが大きいことなどの事情を政府・日銀が説明していないことをとても残念に思う。

簡単な論理で説明すると、以下の通りになる。労働組合は、物価上昇をみて生活防衛のために賃上げを経営者に求める。その場合、物価の方が先に上がって、時間差をおいて賃上げが追いかける格好になるはずだ。同時に、その間は賃金指標では、実質賃金がマイナスになる。物価上昇を原因にして賃上げが始まるのならば、論理必然的に実質賃金はマイナスになる。

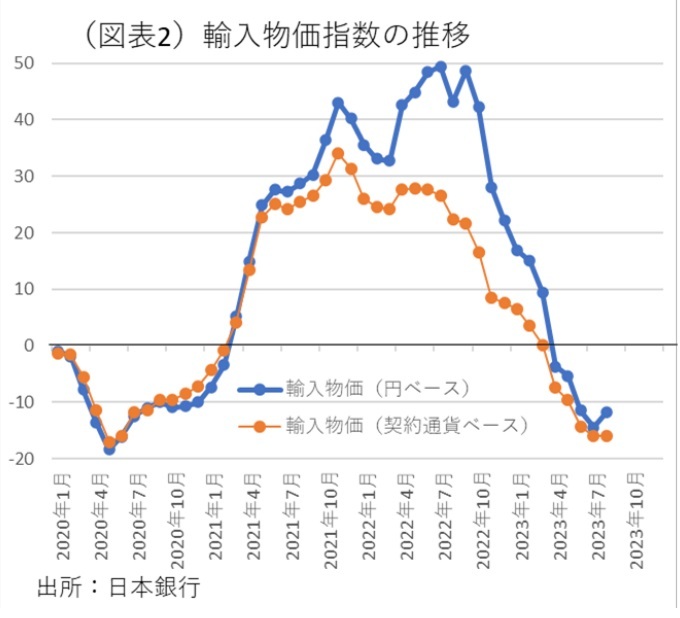

焦点は、物価上昇率がいずれ鈍化してくるときだ。例えば、輸入物価が急上昇した後で、伸び率は反落していく。実際、輸入物価は2022年7月(前年比49.5%)から直近2023年8月(同▲11.8%)へと大きく方向を変えている(図表2)。消費者物価の財価格には、その影響が強く及ぶはずだ。

このとき、名目賃金が前年比プラスを維持していれば、時間差をもって実質賃金はプラスに転じることになる。名目賃金上昇には時間差があるゆえに、実質賃金はマイナスになる期間がいくらか生じる。

実質賃金が伸び悩む理由

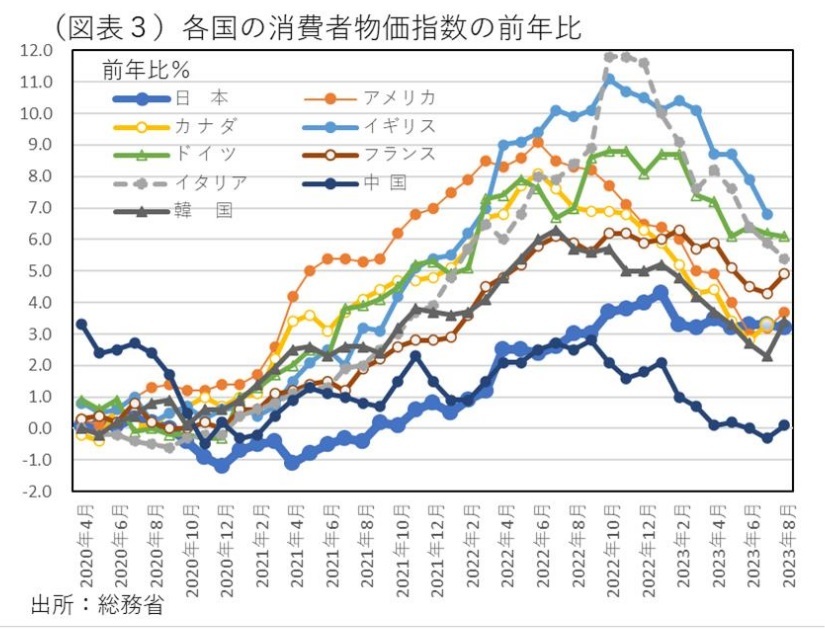

なぜ、実質賃金がマイナスであり続けるのかという理由はいくつか考えられる。①物価上昇率が高いままであるから、と②名目賃金が低いままであるから、という2つの理由がある。①の物価上昇率が高い理由は、たとえ輸入物価がピークアウトした後、伸び率がマイナスに転化していても、既往のコストプッシュがまだ転嫁し切れていないため、消費者物価では高い上昇率が継続するケースである。各国物価の上昇率の推移をみると、日本は上昇ペースが低かった分、上昇ペースの鈍化も遅れている(図表3)。欧米は、コストプッシュ圧力がすでに消化され、すでに物価鈍化が明確である。仮説1は、日本は価格転嫁が遅れている分、消費者物価が高止まりして、実質賃金がプラス浮上しにくい、という解釈だ。

次に、②名目賃金のプラス幅が低いことはどうか。前述の通り、毎月勤労統計の現金給与は、5・6月の前年比こそ高かったが、7・8月は高くなかった。大企業だけではなく、中堅・中小企業への賃上げの波及は鈍い可能性はある。これは、①とも通底する問題で、中堅・中小企業の価格転嫁が遅れているから、同様に彼らの賃上げも鈍いということだろう。これは仮説2だ。中堅・中小企業の賃上げが遅れている説である。十分な賃上げに時間はもう少しかかるということだ。

なお、経済学では、名目賃金には下方硬直性があるとされる。物価が下落しても名目賃金は下落しにくい。つまり、物価下落局面では、実質賃金はプラスになりやすい性格があるということだ。しかし、消費者物価(総合除く帰属家賃)の前年比は、それほど鈍化しておらず、現時点で賃金の下方硬直性の効果はあまり表れていないとみられる。

日銀の要因

実質賃金がまだプラスにならない理由には、日銀も絡んでいる。先の①物価上昇率が高いまま、という要因に日銀の金融緩和の効果も関係しているということだ。

4月に植田総裁が就任して、円安傾向を修正できるチャンスはあったが、筆者がみるところ円安を助長させたと感じられる。日銀は、金融緩和を修正することをアナウンスして、円安是正に動けたのに、それをせずにいたことが、輸入物価を押し上げる方に作用した。円ベースの輸入物価指数では、為替要因は3月以降、ほとんどマイナス方向に寄与していない。むしろ、輸入物価の押し上げ方向に円安は寄与しているのだ。2023年10月の為替レートは、一時1ドル150円になる場面もあって、まだその傾向は継続していると筆者はみている。それも、実質賃金を押し下げていると理解できる。

では、なぜ植田総裁は、まだ円安が必要だと考えているのか。それは、②の作用が不十分だと頭の片隅で感じているからなのだろう。例えば、「これ以上の円安は必要なのですか?」と植田総裁に尋ねると、どう回答するだろうか。多分、「現在は2024年度の春闘に向けて大事な時期だから、円安によって企業収益を嵩上げした方がよい」と答えるに違いない。ハト派の植田総裁だから、内心は円安必要論を唱えると思える。

やはり2%目標は高すぎる

実質賃金がマイナスだという汚名を返上するのはいつだろうか。政府・日銀がメディアなどからの酷評に対峙しないのは、中小企業の価格転嫁と賃上げの追随に自信を持っていないからだろう。そうした心配から、「いずれ実質賃金はプラス転化するはず」と明言するのを避け続ける。

確かに、8月の毎月勤労統計は、現金給与総額の前年比が1.1%と鈍かった。岸田政権は、賃上げの働きかけが不十分だと感じているから、政治的に労働団体との距離を縮めて、側面支援をしようとしている。

苦しいのは日銀だ。政府が物価対策を取りまとめて、ガソリン、電気ガス代の押し下げを2024年以降も継続しようとしている。日銀に安定的に2%を上回る物価上昇を求めている政府が、国民の不満を聞いて物価対策を実施するのは矛盾している。金融緩和の現状維持によって、円安が進めば、それは物価対策と逆行する。

日銀には、物価対策に歩調を合わせて、円安是正のために早期に緩和解除を宣言する選択肢はある。しかし、日銀は内心、まだ中堅・中小企業の賃上げに時間がかかると思っているのだろう。仮に、円安是正に向けてマイナス金利解除をすれば、資金繰りの面で中堅・中小企業に打撃を与える。これでは賃上げ促進にならない。もっと中小企業の価格転嫁が進み、収益力がかなり強くならないと、マイナス金利解除のショックも吸収できないと考えている。

少し矛盾したロジックだが、いずれ中堅・中小企業の自律的な賃上げが円安に依存せずに実現されるには、日銀は足元ではもうしばらく円安を継続することが必要という判断になるのだろう。中堅・中小企業の地力はまだ十分ではないのだ。そうした点で、8月の毎月勤労統計は、日銀の不安を助長させるものだ。

実質賃金をプラスにしようと考えるとき、筆者が今更ながら思うのは、「安定的に2%を上回る」という目標は大きな障害になっているということだ。もしも、目標とする物価上昇率がもっと低ければ、実質賃金のマイナス幅は小さく、いずれ中堅・中小企業の自律的回復力で実質賃金プラスに転じさせることは可能だっただろう。しかし、「安定的に2%を上回る」という目標があるがために、将来、実質賃金をプラスにするための名目賃金の幅は大きくなっている。日銀は、過剰な円安を演出しなくてはいけない。金融緩和の力だけで名目賃金の上昇率を高めるのは限界がある。そうした構造的要因が、実質賃金のプラス転換の未達を長引かせる背後にはあると考えられる。