はじめに

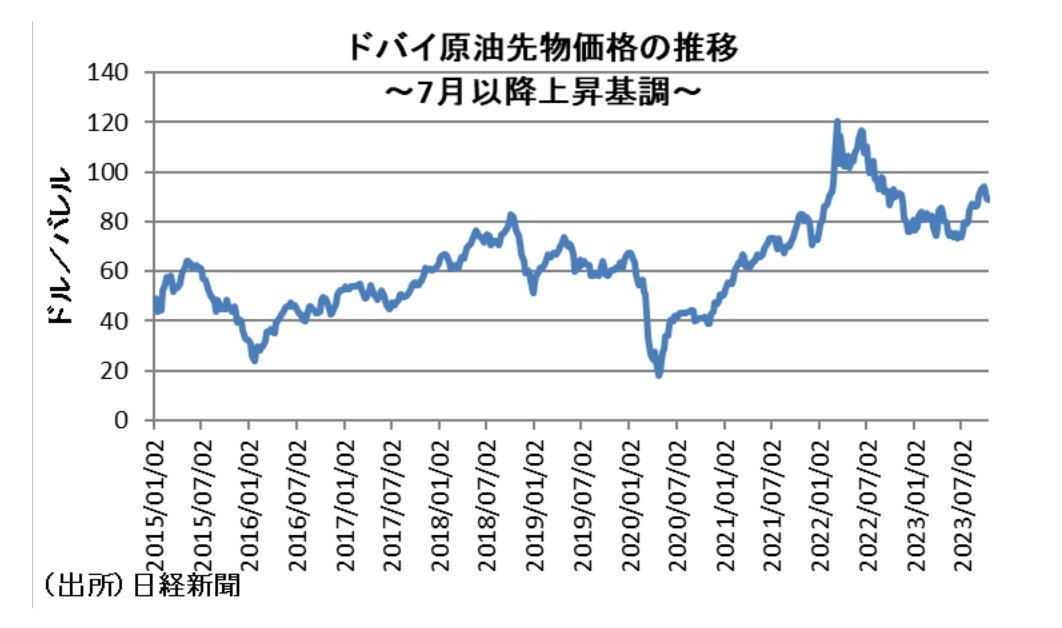

産油国の減産や中東情勢の緊迫化などにより、原油価格が高水準にある。実際、ドバイ原油は今年7月末以降1バレル=80ドル台を上回る水準で推移しており、既に経済活動に影響が及んでいる。

原油価格が上昇すれば、企業の投入コストが上昇し、その一部が産出価格に転嫁されるため、変動費の増分が売上高の増分に対して大きいほど利益に対する悪影響が大きくなる。また、価格上昇が最終製品やサービスまで転嫁されれば、家計にとっても消費者物価の上昇を通じて実質購買力の低下をもたらす。そうすると、企業収益の売り上げ面へも悪影響が及び、個人消費や設備投資を通じて経済成長率にも悪影響を及ぼす可能性がある。

特に、原油高が企業活動に及ぼす影響として、ガソリン価格の上昇がある。事実、レギュラーガソリンの全国平均価格は政府の補助金拡充前の8月末に過去最高を付けた。原油価格の上昇で反応するのがガソリンや軽油、灯油の価格だ。また、原油先物価格が上がれば、化石燃料から作られる電気やガス料金も3~5カ月のタイムラグを伴って値上がりする。

さらに、原油価格の上昇は船の燃料となる重油やビニールハウスの温度調節に使われる業務用ガソリンなどに影響するため、第1次産業にとっては負担増となり、場合によっては収穫された魚や野菜、果物などの値上がりにも結び付く可能性がある。

他方、世界的にガソリン価格が上がれば、その代替エネルギーとなるバイオ燃料の需要が増える。このため、バイオ燃料の原料となる穀物の値段も上がる。例えば小麦の価格が上がれば麺やパン、菓子類に影響がでるほか、大豆であれば大豆製品や調味料、トウモロコシなら家畜のえさを通じて肉や乳製品の値上がりも誘発されるだろう。

このように、原油先物価格の上昇は幅広く企業活動の負担増に結び付くことになる。そして、これから冬に突入して気温が低くなる北半球では暖房需要が増えるため、急激な原油価格の下落は想定しにくい。このため当面の間、家計や企業は原油高に伴う負担増を強いられる可能性が高い。

100ドル/バレル推移+物価高対策なしで24年家計負担+1.4万円

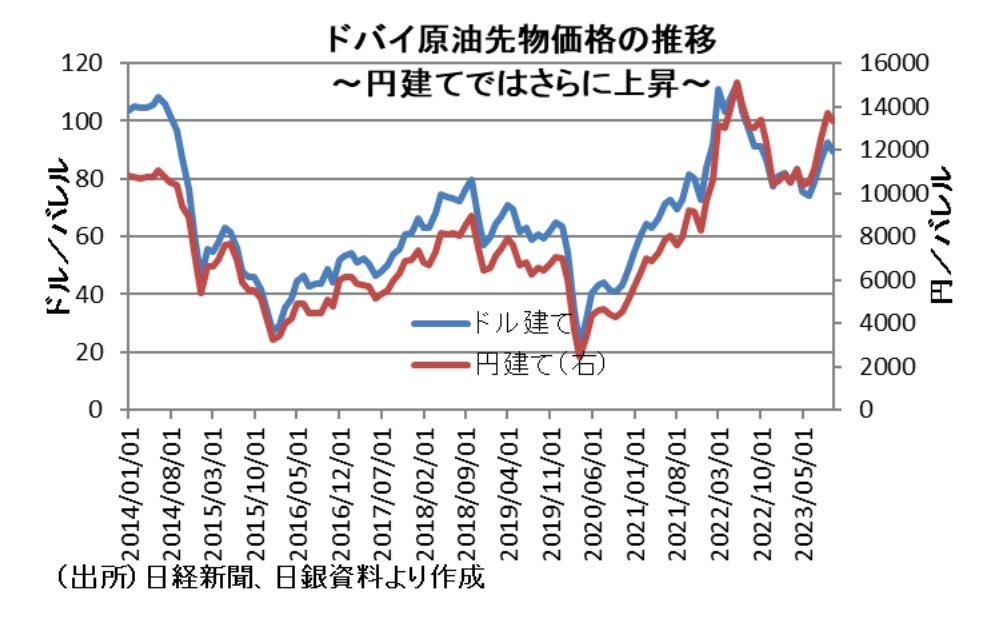

実際、ドル建ての原油先物価格を月平均でみると、ドバイ原油先物は直近ボトムの今年6月から9月は+24.7%上昇している。一方、円も対ドルで減価(円安)していることもあり、円建てドバイ原油先物価格は今年9月時点で直近ボトムの6月から+30.3%上昇している。

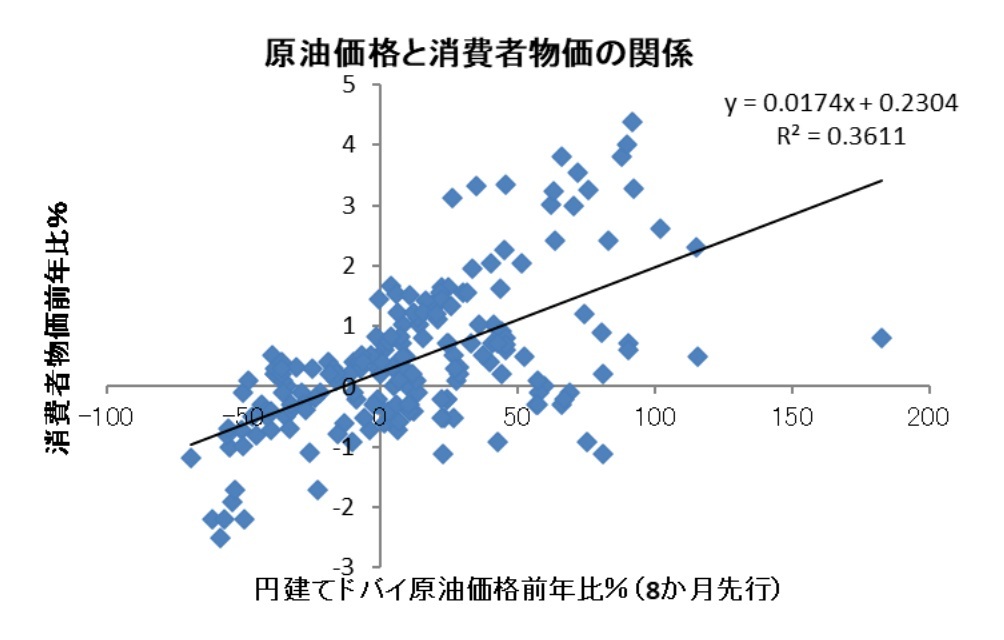

そこで、家計への影響を見てみよう。原油価格が上昇すると、タイムラグを伴って消費者物価へ押し上げ圧力が強まることがわかる。事実、2006 年1月以降の原油価格と消費者物価の相関関係を調べると、円建てドバイ原油価格の+1%上昇は8か月のタイムラグを伴い消費者物価を約0.017%程度押し上げる関係がある。

より現実的な家計への影響について、今後のドル円レートを不変と仮定し、今年度後半以降の原油価格の水準を場合分けして試算すれば、今年度後半以降の原油先物価格が平均80ドル/バレル程度に落ち着けば、24年の円建て原油価格は前年比+4.5%にとどまる。しかし、今年度後半の原油先物価格が平均90ドル/バレルもしくは100ドル/バレル程度で推移したとすれば、24年は前年比でそれぞれ+13.8%、+22.6%になる。

従って、今後のドル円レートが不変と仮定し、政府の物価高対策の影響を考慮しなければ、2021年後半の消費者物価を80ドル/バレルで+0.08%、90ドル/バレルで+0.24%、100ドル/バレルで+0.39%程度押し上げる圧力となり、家計に負担が及ぶことになる。

そこで、具体的な家計への負担額として2022年における二人以上世帯の年平均支出額約349.0万円(総務省「家計調査」)を基にすれば、2024年の家計負担を80ドル/バレルで前年比+0.3万円、90ドル/バレルで同+0.8万円、100ドルバレル同+1.4万円程度増加させる計算になる。

経済成長率を押し下げる原油高

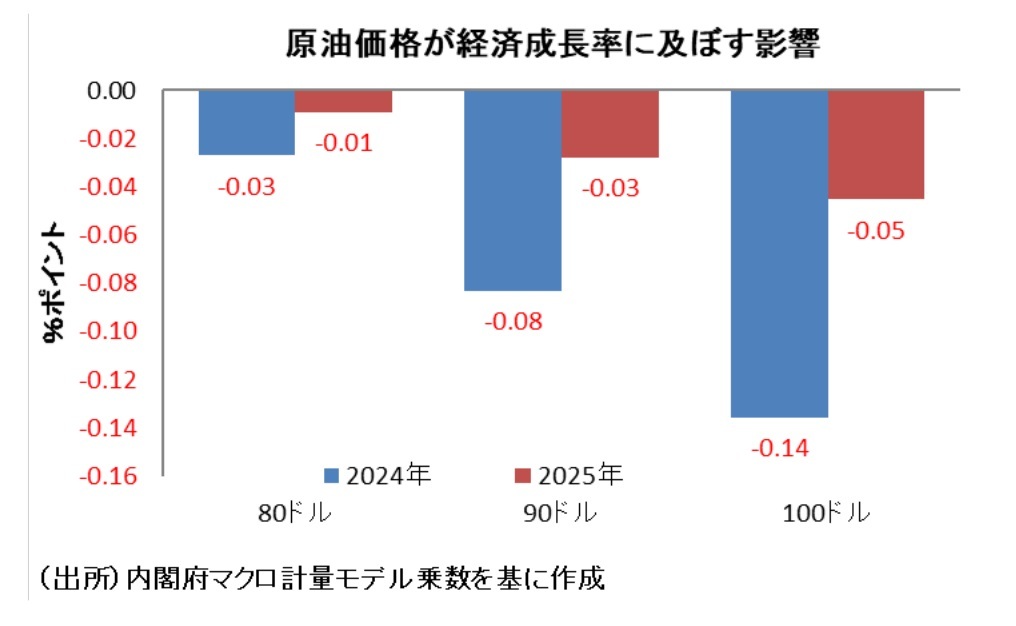

続いて、より現実的な経済全体への影響について、内閣府「短期日本経済マクロ計量モデル(2022年版)」の乗数を用いて試算すれば、為替不変の下で今年度後半以降の原油先物価格が平均80ドル/バレル程度で推移すれば、24年と25年の経済成長率をそれぞれ▲0.03%pt、▲0.01%pt程度押し下げるにとどまる。しかし、今後の原油先物価格が90ドル/バレルもしくは100ドル/バレル程度で推移したとすれば、24年と25年の経済成長率をそれぞれ▲0.08%pt・▲0.03%pt、▲0.14%pt、▲0.05%pt程度も押し下げることになる。このように、原油価格の上昇はマクロ経済的に見ても、無視できない悪影響を及ぼす可能性がある。

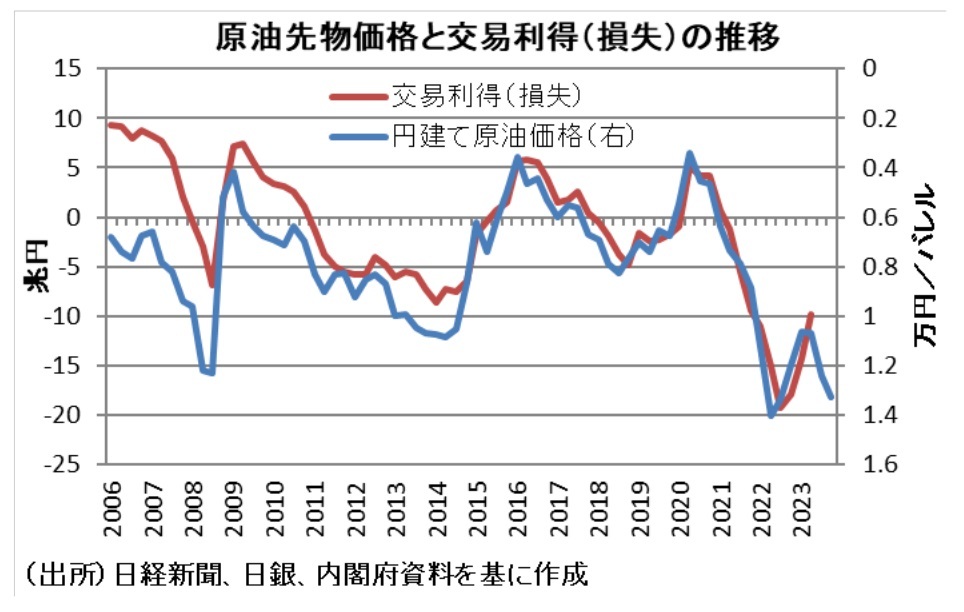

また、原油価格と我が国の交易利得(損失)には強い相関がある。なお、交易利得(損失)とは、一国の財貨と他国の財貨との数量的交換比率である交易条件が変化することによって生じる貿易の利得もしくは損失のことであり、輸出入価格の変化によって生じる国内と海外における所得の流出入の損失を示す。

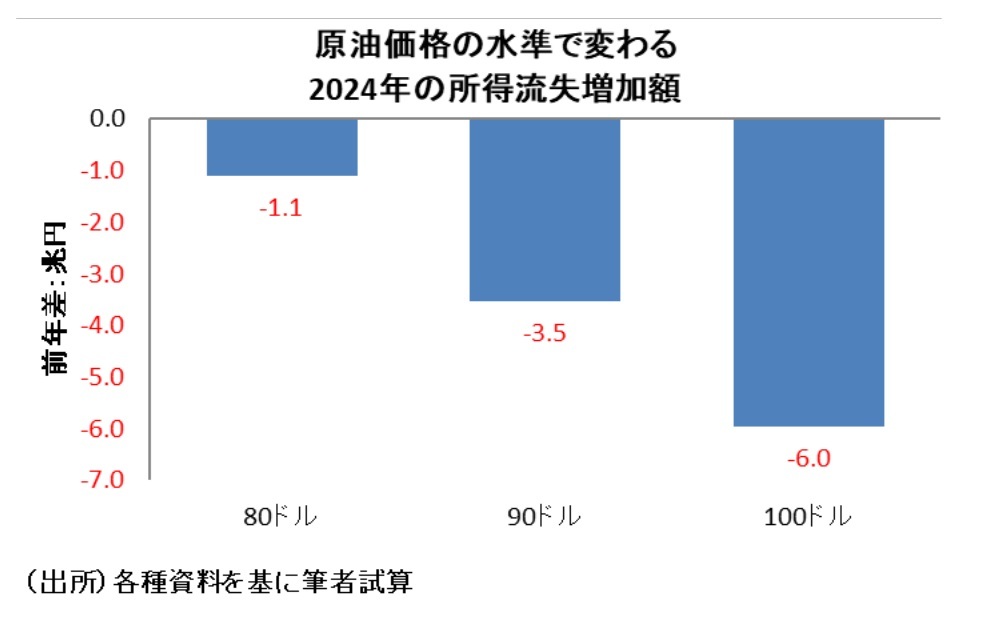

そして、この関係に基づけば、円建て原油先物価格が+1000円/バレル上がると年換算で約2.2兆円の所得の国外流出が生じることになる。そこで、この関係から今年度後半以降の原油先物価格が平均80ドル/バレル程度で落ち着くと仮定すれば、24年の所得流出は前年比▲1.1兆円の拡大にとどまる。しかし、今後の原油価格が平均90もしくは100ドル程度で推移すると、24年はそれぞれ同▲3.5兆円、▲6.0兆円も所得の海外流出が拡大することになる。これは、物価高対策なかりせば、原油価格が平均100ドル/バレル台水準で、消費税率+2%ポイント引き上げ以上の負担増が生じることを意味する。

個人消費は経済対策と原油高の綱引きか

ロシアのウクライナ侵攻以降、商品市況価格がそれまでと比較して世界の需給条件を上回る水準で決まりやすくなっている。加えて、OPECプラスによる協調減産のみならず、サウジアラビアの自主的な供給が原油価格の大きな押上要因として作用している。また、今後は中国を中心に需要の回復が見込まれることで、世界の商品市況は高止まりが続いている。そして特に今後、中東情勢の緊迫化がさらに深刻なものになれば、世界の原油需給はさらにひっ迫する可能性もある。従って、今後もしばらくは原油先物価格が高水準で推移し、中長期的に見ても原油価格が高止まる可能性がある。

これは、日本のように原油をはじめとした資源の多くを海外に依存する国々とって所得が資源国へ流出しやすい環境になることを意味する。特に人口減少等により国内市場の拡大が望みにくい我が国では、内需主導の景気回復は困難であり、所得の大幅な拡大も困難な状況が続く可能性が高い。従って、資源の海外依存度が高い日本経済が資源価格上昇の悪影響を相対的に受けやすく、日本経済は構造的に苦境に立たされやすい環境にあるといえよう。

特に足元の個人消費に関しては、コロナからのリオープンの一巡や賃金上昇を上回る物価上昇の影響などにより消費者心理は大きく低下している。したがって、今後の個人消費の動向を見通す上では、政府が検討している経済対策の効果もさることながら、原油価格の高騰といった負担増がタイムラグを伴って顕在化してくることには注意が必要であろう。