この記事は2023年10月20日に「第一生命経済研究所」で公開された「小さくなるニッポン」を一部編集し、転載したものです。

追い付かれ、追い抜かれ

日本の経済規模は、ドル表示で計算すると驚くほどに下がっている。昨今、日本ではインバウンドが都市に溢れ、彼らは活発に買い物している。その旺盛な購買力をみるにつけ、強烈な内外格差が生じていることを感じる。ドルで円建ての商品・サービスを購入すると、物価が極端に下がっているということだろう。

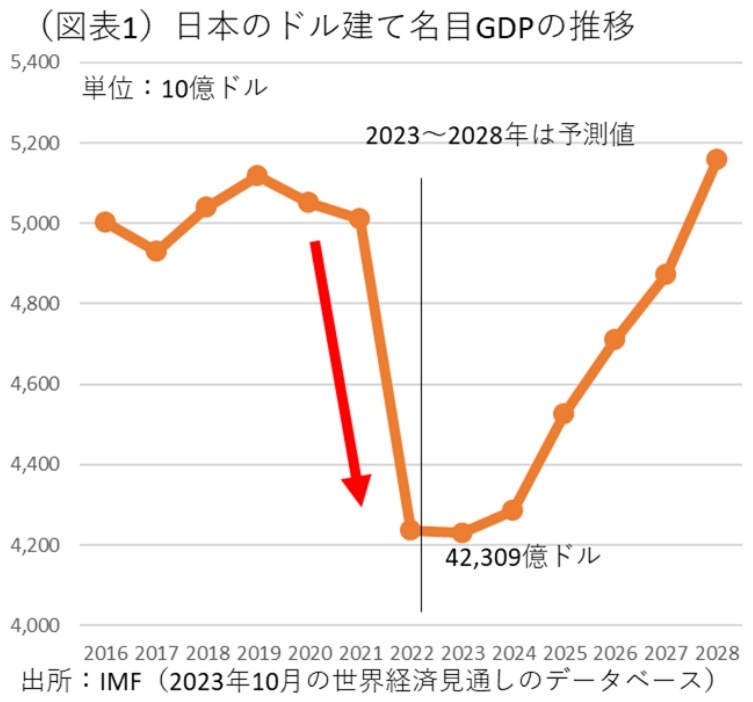

この構図を1国全体でみるとどうなるだろうか。日本全体が割安になっているということだ。IMFが公表している世界経済見通しのデータベースでは、2023年10月の見通しでは、2023年の日本の名目GDP(経済規模)はドル建てで42,309億ドルとなっている(図表1)。2023年には、名目GDPの値がドイツの44,298億ドルを下回っている。IMFは、日独逆転が2023年中に起こると予想しているのだ。その後、日本は2026年にはインドに抜かれる可能性もある。

そのような数字は、為替の前提が変われば変化する点で、「水物」だという人も多いだろう。しかし、筆者を含めて多くの人が、この円安は一時的なものではなく、趨勢的な日本経済の変化を反映していると考えている。筆者は、日本の政策運営が金融政策・財政政策がともに通貨価値を下落させる方向に動いているから、趨勢的円安の見方になる。例えば、経済学の知識を使い、仮にインフレ下で給付金支給や減税を繰り返せば、円安を加速させるということになるだろう。それは物価対策の趣旨とも矛盾する。

IMFの計算については、それほど過度な円安を前提にしている訳ではない(図表2)。2023暦年の前提は1ドル139.1円である(2023年1月~10月19日までの平均値139.0円)。もしも、この前提が1ドル150円であれば、さらに▲7.3%下落して、経済規模は39,237億ドル(2023年)へと縮小することになる。そうなると、この規模は、G7諸国では、英国の33,321億ドルやフランスの30,490億ドルからみて、数年後に日本に追い付く可能性が出てくるという規模感だ。為替次第では、2030年前後に英国にも抜かれることをも警戒しなくてはいけない。

対米規模の格差

G7の中で日本との格差が際立っているのは米国である。米国はもともとドル建てなので、名目GDPには為替の影響が及ばない。その米国は、コロナ前の2019年の経済規模が213,810億ドル(日本の4.18倍)だった。それが2023年予測では269,496億ドルに1.26倍にもなっている(日本の経済規模の6.37倍)。この経済規模の格差の変化率を計算すると、日米格差はコロナ禍の前後で、4年間で1.52倍まで膨らんだということになる。

この格差は、①実質経済成長率の差、②インフレ率の差、③通貨変動、の3つによって生じている(前掲図表2)。調べてみると、やはり一番大きいのは、③の通貨変動である。2019年から2023年までに、1ドルが109.0円から139.1円に円安化している。対ドルで▲21.6%減価である。米国では、2021年後半から物価上昇が進み、2022年3月から急激な利上げを行った。それでもインフレは沈静化せずに現在に至っている。

しばしば米国経済は引き締めで失速すると言われるが、これだけのインフレ加速を見れば、そう簡単にはインフレ鎮静化は難しいだろう。例えば、IMF見通しでは2023年のインフレ率(=GDPデフレータ)は3.5%である。政策金利が5.25%だとすると、実質政策金利はまだ1.75%でしかない。つまり、金融引き締めの実質効果はそれほど大きくないのだろう。だから、雇用・消費がともに強い。このことから推察すると、2024年にかけても5.25~5.75%程度の政策金利は継続されるであろう。5%台の政策金利は、いずれにしろ実質ベースで低すぎると理解すべきなのだろう。

中国、EUにも離される

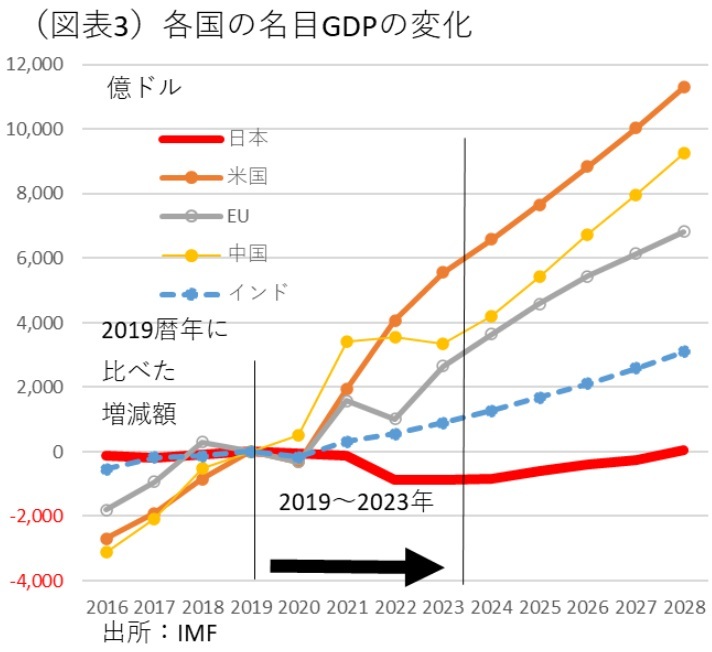

米国との比較をした上で、米国の名目成長が突出しているとは言え、そうでもない。米国は、2019年→2023年の名目GDPが1.26倍になった。この期間に中国は1.23倍、インドは1.32倍、EUは1.17倍になっている。日本は▲17.3%だから例外的に小さくなっていることがわかる(図表3)。

なお、世界全体では、この期間に1.20倍で膨らんでいる。日本の名目GDPは世界全体に占めるウエイトで、5.9%の割合から4.0%へと、変化率で▲32.2%も小さくなっている計算になる。日本の存在感の低下は、誠に悲しむべきことだ。日本国内に居ると気が付きにくいが、海外からみて「ニッポン」は驚くほどに小さくなっている。

外に逃げていく企業の投資資金

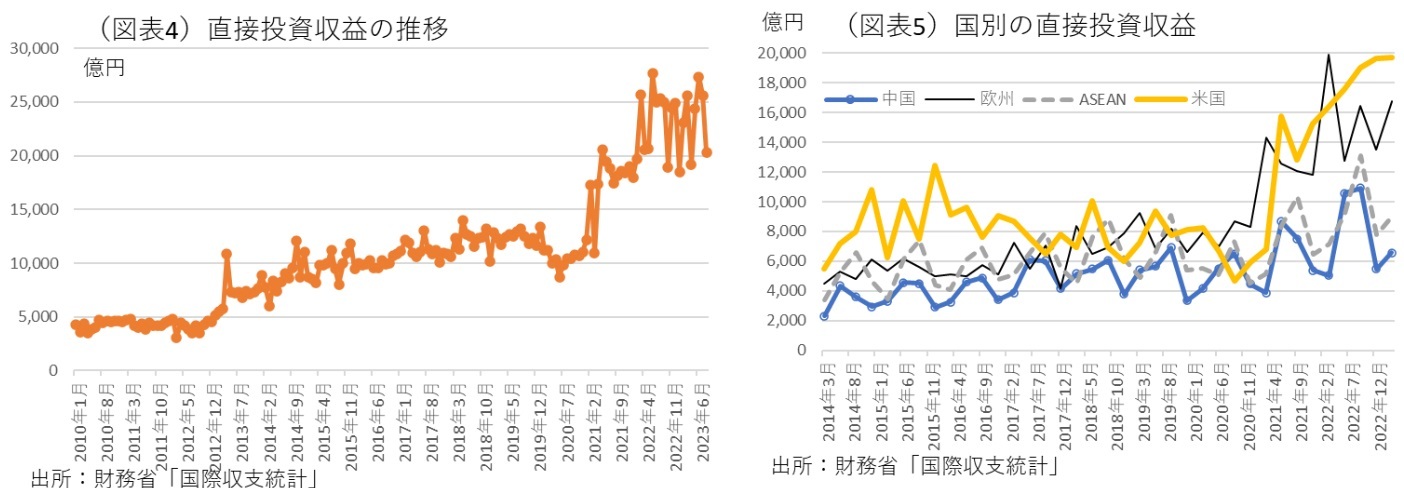

では、こうした結果が何をもたらすのだろうか。様々な解釈ができると思うが、筆者は日本企業の投資行動を変化させていることに注目する。前向きに言えば、企業が海外で稼ぐ姿勢を強めるということだ。大企業・中堅企業は利益を増やすために、投下する資本を国内・海外に振り分けているが、その資金を国内から海外にシフトさせている。海外向けの投融資の増加である。例えば、持ち株会社であった場合は、海外事業を拡充する志向を強めて、逆に国内事業は相対的に縮小させていく。より収益が見込める地域、例えば米国、欧州、インド、中国などを重視して投融資を増やしていく。財務省「国際収支統計」の直接投資収益の内訳を調べると、全体的に増加していて、国別には米国と欧州の収益がここにきて増えている(図表4、5)。そうした地域に投資をシフトさせることが、合理的に考える企業にとって、株主に支払う分配資金を増やすことになる。

経済政策では、しばしば労働分配を増やせという議論になるが、資本の論理は必ずしもそうならない。コロナ禍を含む4年間のデータ(含む予測値)をみる限りは、より収益が上がる海外に資金が向かうようになっているのが実情だ。

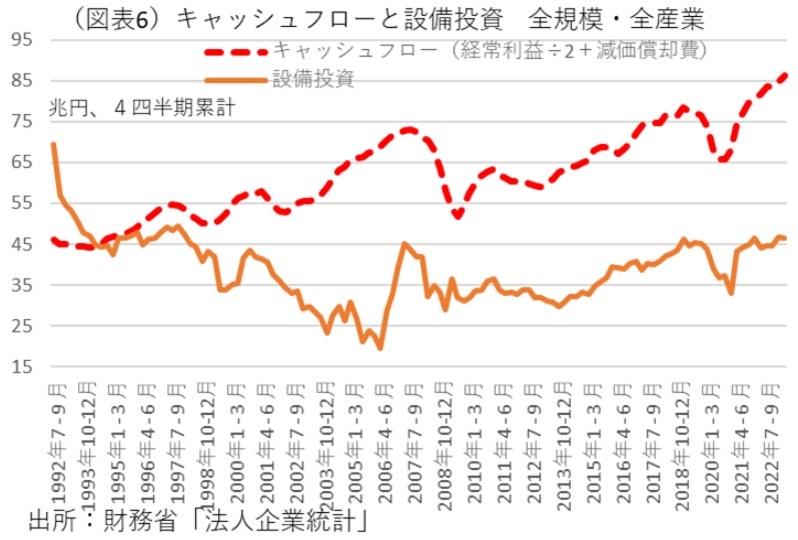

財務省「法人企業統計」で労働分配率を調べると、ほぼ一貫して低下している。つまり、資本分配率(=100%-労働分配率)は上昇しているということだ。困ったことに、資本分配された資金は必ずしも国内投資を増やしてはいない。企業のキャッシュフローに占める国内設備投資は趨勢的に低下している(図表6)。資金が国内設備投資には回っていない分は、海外投融資に回っていると考えられる。通貨が安くなり、かつ成長力が乏しいと、企業の投資資金はより成長する海外事業へとシフトしていくのである。長い目でみて、従来、円安に寛容だった政府の政策姿勢は、このように経済構造を弱体化させきた。岸田政権は、こうした構図にもっと危機感を持たなくてはいけない。