この記事は2023年10月30日に「第一生命経済研究所」で公開された「所得減税と消費減税の効果の違い」を一部編集し、転載したものです。

総額5兆円規模の家計還元策

コストプッシュインフレによる悪影響が拡大する中、岸田政権内で財政措置による経済対策に向けた動きが進んでいる。現時点における経済対策の報道を概観すると、これまでの経済対策より規模は縮小しそうである。それでも、現時点での報道では国費ベースで10数兆円規模になる見通しとのことである。

中でも岸田首相は、税収増の還元で国民負担を緩和し、所得税の減税を念頭に具体的な検討を早期に進める考えを示している。そしてその具体策について、所得税などを定額で4万円減税し、非課税世帯には7万円程度を給付することで、総額5兆円規模の還元案などを検討しているとしている。

コストプッシュインフレによる過剰徴収の還元

そもそも財政政策とは、国の歳出や歳入を通じた総需要の操作によって実体経済に影響を及ぼす政策であり、マクロ経済学の教科書を紐解けば、金融政策と並ぶ経済政策の柱となっている。そして、歳出面による総需要の操作として公共投資や政府サービスの増減が行われ、歳入による総需要の操作として減税や増税がそれぞれ行われる。期待される効果としては、一般的に需要創出によって失業を減らすことによる社会の安定や、公共事業によるインフラの充実により国の競争力向上等に結びつけること等があげられる。

こうした中で、岸田政権が家計支援策を打ち出した背景には、特に世界経済が40年ぶりのインフレに直面する中で、政府が税収を民間部門から徴収しすぎているという見方がある。というのも、ロシアのウクライナ侵攻以降、先進各国はインフレ抑制のために金融引き締めを行ってきたが、日本は長期停滞を克服できておらず、金融緩和を続けざるを得ないことから円安が進んでいる。

また、ロシアに対する経済制裁の影響により、食料やエネルギー価格の上昇を通じて生活必需品の価格が上がるというコストプッシュインフレの観点からすると、今回のように企業が価格転嫁を進めれば、家計の賃上げ効果は打ち消されやすくなるだろう。

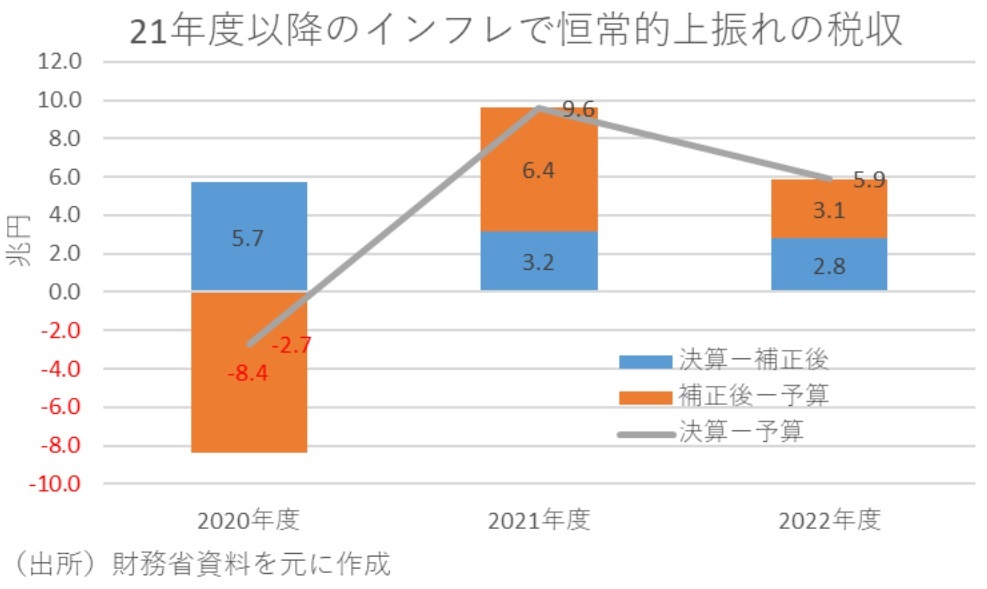

一方で政府部門は、コストプッシュとはいえ物価が上がっていることを背景に消費税収や所得税収が増えやすくなっており、結果として国民経済が苦しい割には税収が増えやすくなっているということも税収上振れの一因になっていると言えよう。そして何よりも、日本と海外の金融政策の差などにより円安の状態にあり、多くがグローバルに展開している大企業等では、海外現地法人の儲けが円換算で膨張することから企業業績が拡大しやすい状況にあり、円安が進展するということは、短期的に家計の負担感が強まる一方で、グローバル企業の法人税収増加や物価上昇に伴う消費・所得税収の増加を通じて税収の過剰徴収につながりやすいことが背景にある。

所得減税と消費減税の比較

こうした財政政策の効果は、乗数で計られるのが一般的である。乗数効果とは、経済資源に余裕がある不完全雇用の経済を前提とした場合、例えば政府が給付金や減税を通じて負担を減らすことで国民所得が増加すると、それによって個人消費や設備投資といった民間支出が誘発されることを通じて更に国民所得が増大し、そこからまた民間の支出が誘発される…といったように等比級数的に国民所得が拡大することを意味する。そして、最終的に有効需要1単位当たり何単位の国民所得が拡大するかといった比率が乗数となり、これが財政政策の効果を示すことになる。

ただ、乗数効果を持ち出す際に必ず議論となるのが、給付金や所得減税と消費減税による乗数効果の違いである。理論的に考えれば、消費減税は直接需要に結びついて初めて減税効果が出るのに対して、給付金や所得減税の場合は民間の限界支出性向(所得が1単位増加した際に支出がどれだけ増加するか)次第で需要の増分は異なる。

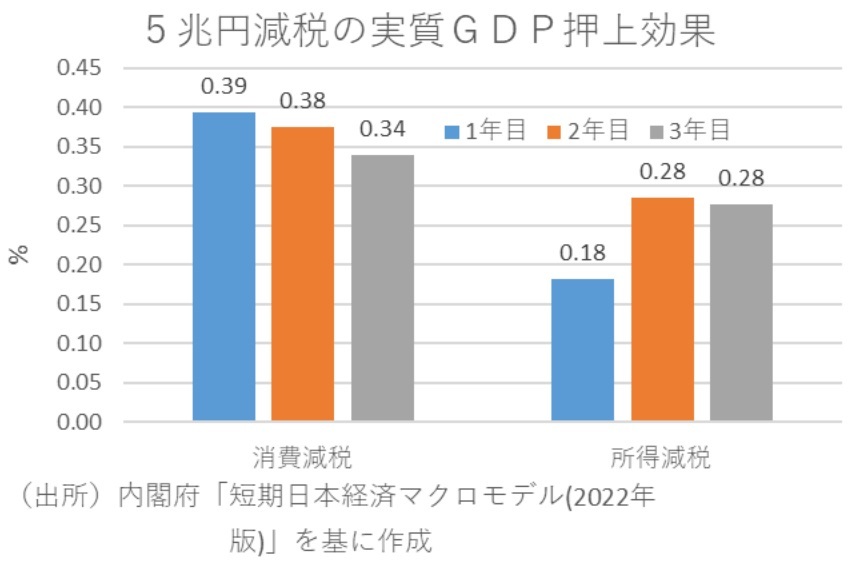

しかし、一般的に給付金や所得減税分の一部は貯蓄に回ることから、我が国では所得減税よりも消費減税の乗数の方が高いとされている。事実、内閣府の短期日本経済マクロ計量モデル(2022年版)の乗数をもとに、所得減税と消費減税の5兆円減税効果を比較すれば、消費減税の方が1年目に2倍以上も大きくなることがわかる。

このように、財政政策の効果を検証する方法としては、マクロ計量モデルを用いて消費減税や所得減税の乗数効果を計測することが一般的であり、程度の違いはあれ、家計向けの財政支出はいずれの乗数も1を下回る結果となる。

なお、22年までの日本では、日銀のYCC政策により、長期金利の上昇を抑制してきたことから財政支出に伴うクラウディングアウトは軽減され、金融政策の助けで財政政策がより効果を発揮するという状況にあった。しかし、昨年の年末以降は段階的にYCCのレンジが拡大されており、長期金利が10年以上前の水準まで上がっている。そして、来年春闘の結果次第では金融政策の明確な出口に向かう可能性があることからすれば、来年度の出現が期待される岸田政権の経済対策の効果を金融政策の出口が抑制してしまうリスクがあることには注意が必要だろう。

増税イメージ払しょくなら将来の増税撤回のほうが有効

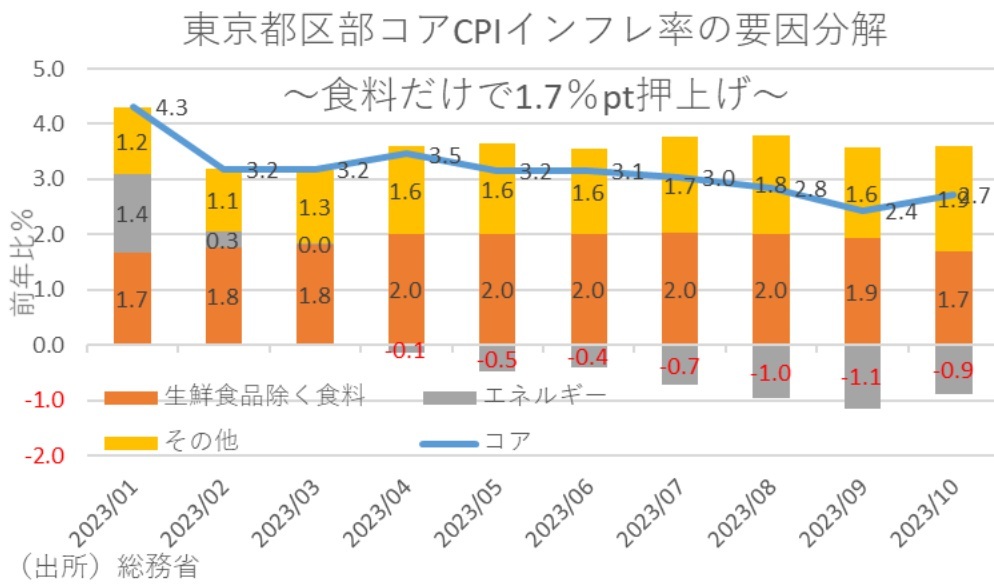

このため、経済効果を重視するのであれば、単純に乗数効果が高い消費減税の方が所得減税よりも好ましいという結論になる。特に、インフレ目標を上回るインフレで実質賃金が低下する状況下では、行き過ぎたコストプッシュインフレの抑制が最優先課題となる。実際、足元の消費者物価指数のインフレ率を要因分解すると、3%程度の伸びのうち2%ポイント分が食料品の値上げで説明できる。しかし、食料品は需給のひっ迫による上昇ではないため、コストプッシュの要素が大きい。

また、食料品の消費税率は生活必需ということで8%の軽減税率が適応されているが、足元の食料品の物価指数が前年比9%程度上昇していることからすれば、コストプッシュインフレの主因である食料品の消費税率を英国などのようにゼロに下げれば効果的と言えよう。事実、食料品は万人に消費され、生活水準の低い世帯ほど支出に占めるウェイトが大きい傾向にある。

ただし、減税はあくまで経済が正常化するまでの時限措置である。ただ、経済正常化後には、軽減税率を戻すのではなく、生活水準の低い世帯での支出ウェイトが小さい標準税率の引き上げが有効だろう。そもそも、軽減税率8%を0%に下げることで失われる税収は4兆円程度であるが、標準税率は2%引き上げるだけで4.6兆円程度の増収効果がある。従って、例えば今回の消費減税が無理なのであれば、将来消費税率を引き上げる際に軽減税率の引き下げとセットで実施することも検討に値しよう。

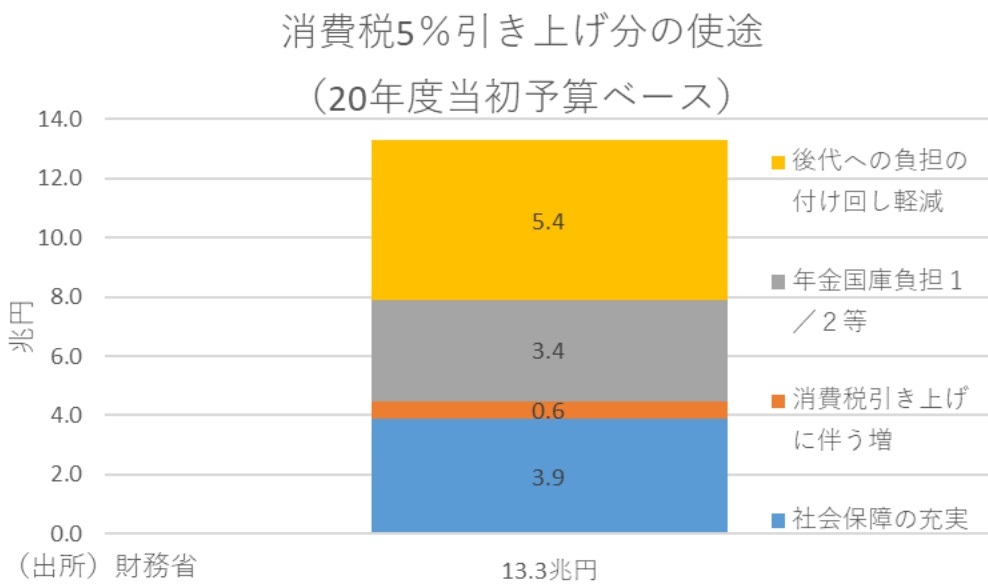

なお、消費税は社会保障財源として紐づいているという意見もあるが、消費税率5%から 10%引き上げで確保した財源 13.3兆円のうち社会保障支出に紐づいているのは8兆円程度であり、残りの5兆円以上は政府債務の返済に回っているため、この部分を使えば社会保障財政に影響は及ばない。

一方、給付であれば迅速に還元できるのにわざわざ所得減税にするのは、岸田首相の増税イメージ払しょくのためとする向きもある。しかし、仮に1年限定で所得減税を実施したとしても、その後の増税懸念がある中では、増税イメージ払しょくの効果は不透明である。であれば、期間限定の減税をするよりも、インフレに伴う恒常的税収上振れ分を活用した防衛増税の撤回や、岸田政権中の消費増税の凍結などのアナウンスの方が増税払しょく効果は高いといえよう。

以上をまとめれば、税収増の国民への還元を目的とした所得減税の効果は何を優先するか次第であるが、仮に迅速な還元を優先するのであれば、給付金のほうに分があるだろう。また、コストプッシュインフレの直接負担軽減やGDP押上効果を優先するのであれば、政治的ハードルは高いが、食料品の消費税率引き下げの経済合理性のほうが高いであろう。そして、そもそも増税イメージの払しょくを最優先するのであれば、一時的な減税よりもインフレによる恒常的税収上振れを活用した防衛増税の撤回や、すでに岸田首相が自民党総裁選での討論会で発言している「消費税10年上げず」を再度徹底するほうが効果的であろう。