グローバル・ビュー動画解説

約1分半でレポートのポイントを解説

中国:不動産問題が長期化する可能性を考察

PDF版はこちらからご覧ください。

要旨

不動産分野での「供給過剰」問題

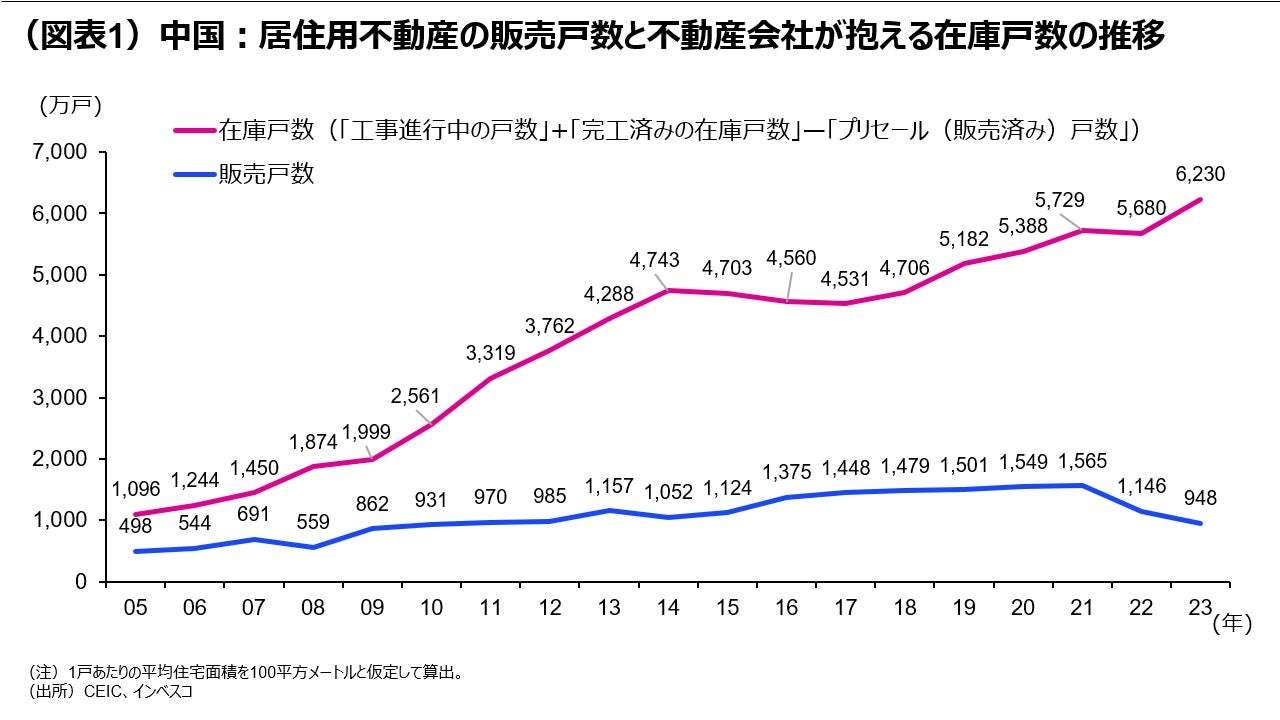

中国における不動産投資の弱さが続いていますが、需要の弱さだけではなく、供給過剰の問題にも目を向ける必要があります。中国の不動産開発企業が抱える居住用不動産の在庫戸数(工事中の案件も含む)は2023年末で6,230万戸と試算され、同年の販売戸数の6.6倍に達しました。この供給過剰問題は住宅の潜在的な買い手に「待ち」の姿勢をもたらし、販売低迷が長引く可能性を示唆しています。

地方財政への悪影響によるインフラ投資減速のリスクが高まる

過剰在庫を抱える不動産開発企業は、新規の土地占有権の購入には非常に慎重になるとみられることから、2024年の地方政府による土地の占有権の売却収入はこれまでの水準を大きく下回り、中国のインフラ投資が減速するリスクがあります。中国政府は、この問題に対処するために2024年予算においてインフラ投資をサポートする措置を盛り込むと予想されます。

デフレリスクについて

居住用不動産市場における過剰在庫問題が内需を抑制することで、中国経済に比較的長い間デフレ圧力がもたらされる可能性もあります。これらはグローバルな意味合いを有するリスクとして、注視していくことが必要と思われます。

不動産分野での「供給過剰」問題

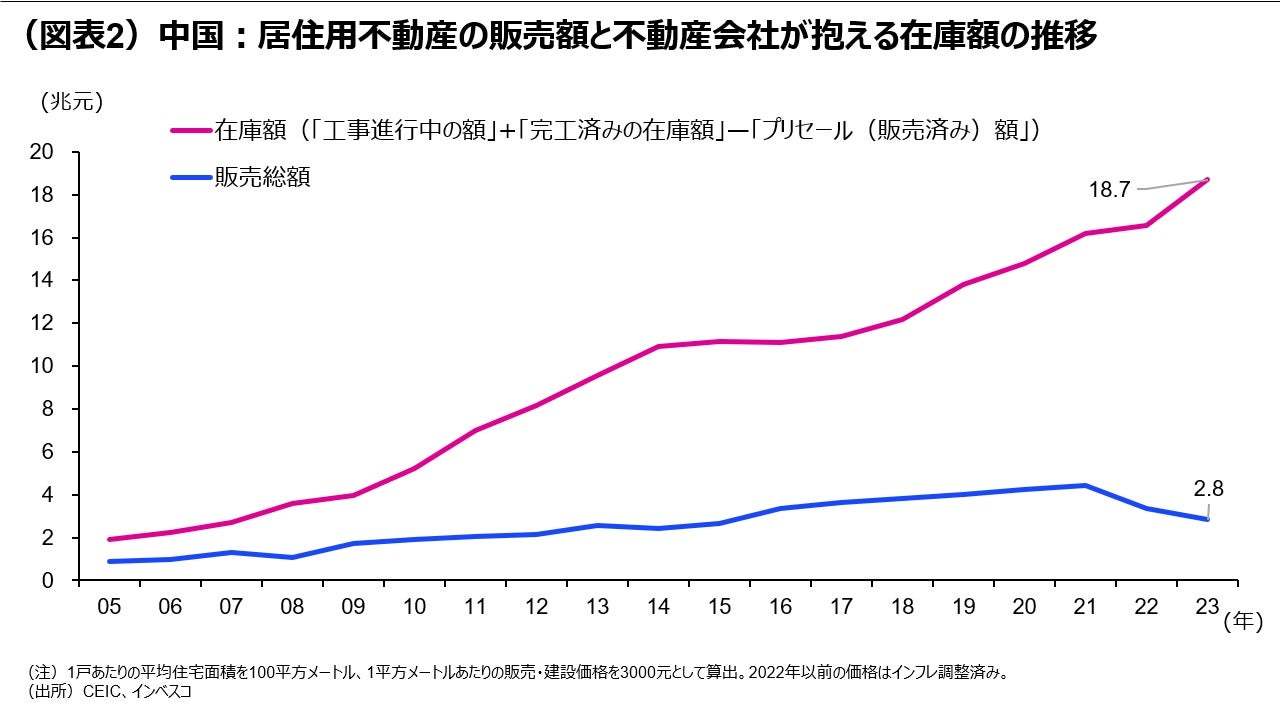

中国における不動産投資の弱さが続いています。当レポートの1月18日号(「弱さが目立った10-12月期の中国経済」)でふれたように、昨年の年末にかけて中国の居住用不動産の着工面積はさらに下落しました。これまでのところ、不動産投資が着工面積ほどには落ち込んでいないことから、2024年も不動産投資がさらに減少する公算が大きい状況です。しかし、問題は需要が弱いことだけではありません。中国が直面する不動産問題を理解するには、供給サイドの動きも把握する必要があります。そこで、以下では、中国の居住用不動産分野における需要と供給の状況を考えてみたいと思います。大雑把な姿を把握するために、居住用不動産1戸あたりの平均面積を100平方メートルと仮定して計算してみると、中国の居住用不動産の販売は、2023年において、948万戸と、ピークをつけた2021年の1,565万戸から約4割減少しました(図表1)。需要サイドでは非常に弱い動きになっていることがわかります。一方、供給面については、中国の不動産開発企業が抱える工事中の案件と完工後の在庫案件を合計し、これから、完工前に売却済みの案件を差し引くと、2023年末において、6,230万戸という高い水準になりました。ここで1平方メートルあたりの建築コストを3000人民元とすると、1戸(=100平方メートル)あたりの建設コストは30万人民元(現在の為替レートで628万円)となります。これを基に中国全土で不動産開発企業が抱える在庫の金額を計算すると、18.7兆元と計算されました(図表2)。これは2023年における中国のGDPの14.8%に相当します。

年間の販売戸数に対して、不動産開発企業が抱える在庫(未完成の工事中案件を含む、以下同様)戸数は6.6倍となります。これは、今後、2023年と同様のペースで住宅が販売される場合に、現在の不動産開発企業が抱えている在庫をなくすのに6.6年かかることを意味します。ただ、より重要なのは、不動産開発企業にとっての適正な在庫水準がどの水準にあるかという点でしょう。実際問題としては、この適正な在庫水準を把握することは容易ではありません。過去の動きを振り返ると、在庫戸数は、2010年あたりから急激に増加したことがわかります。販売戸数は2021年まで毎年増加を続けたものの、その増加ペースをはるかに上回るペースで在庫戸数が増加しました。この在庫増加の背景には、①「不動産価格は上昇を続けるはず」という考え方に立って、不動産開発企業が需要の伸びを度外視する形で土地占有権を積極的に購入したこと、➁地方政府はインフラ投資の原資とする観点から、土地の占有権を不動産開発企業に対して積極的に売却したかったこと―があったと考えられます。

私は、現在、不動産開発企業が抱える在庫(6,230万戸、18.7兆元相当)の少なくとも半分程度が過剰在庫である可能性があると考えています。この結果として、不動産開発企業のバランスシートは大きく膨らみ、資産サイドでの在庫の増加に合わせて負債サイドで債券や金融機関からの借入金が増加しました。不動産価格が実際に上昇を続け、将来も上昇するという見方が社会的に共有されている間は不動産開発企業による積極的な在庫保有は正当化されますが、販売戸数が減少傾向になるとともに不動産価格が下落に転じている足元の状況下では、在庫の多さは、不動産開発企業にとって、①ファイナンスコストの大きさ、➁不動産価格の下落に伴う保有資産の価値の減少—を通じて、不動産開発企業にとっての大きな重荷になっています。

供給過剰の問題が存在するという認識が強まったことで、居住用不動産の価格はさらに下落するとの期待が強まっていますが、これが、潜在的な購入層による、「もう少し待ってから購入した方が得策」という見方につながり、販売戸数を抑制しています。不動産価格が実際に大きく低下すれば、販売戸数が増加する余地が生まれます。しかし、不動産開発企業は販売価格を大きく引き下げることに対してなお慎重な姿勢を崩しておらず、一部地方政府は、不動産価格を大きく引き下げないように指導を行っている模様です。このため、ある程度の政策変更が実施されたとしても、不動産販売戸数が大きく増加する可能性は低そうです。その場合、不動産開発企業には当面、大量の在庫が残ることから、不動産市場が活況を取り戻すにはかなりの時間がかかると見込まれます。

地方財政への悪影響によるインフラ投資減速のリスクが高まる

居住用不動産の在庫が高水準となったことに伴う問題は他にもあります。地方政府は、土地の占有権の不動産開発企業への売却代金の大半をインフラ投資に充てており、2023年予算においては、それを実施する主体である地方政府性基金の収入として7.4兆人民元(GDPの5.9%)が計上されていました。過剰在庫を抱える不動産開発企業は、新規の土地占有権の購入には非常に慎重になるとみられることから、2024年の地方政府による土地の占有権の売却収入はこれまでの水準を大きく下回り、中国のインフラ投資が減速するリスクがあります。

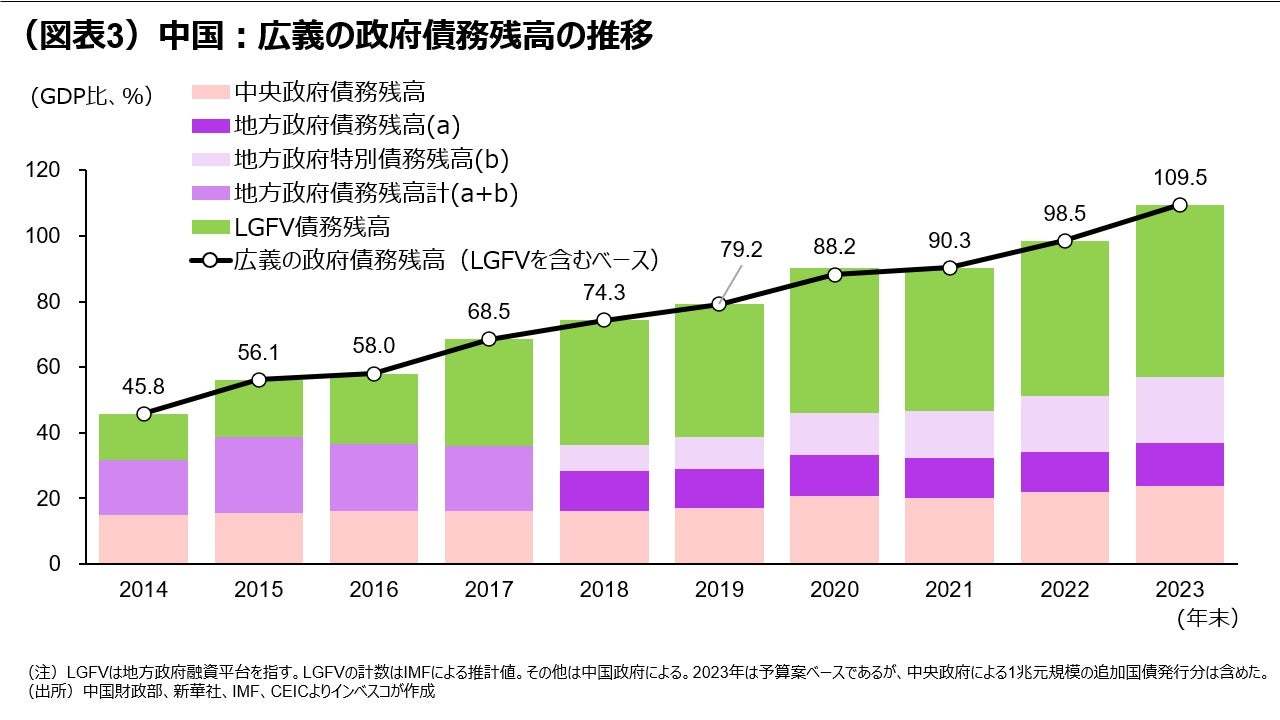

インベスコの試算では、インフラ投資は、2023年10-12月期の中国の固定資産投資額は前年同期比で2.7%増加しましたが、これに対して、インフラ投資は1.2%ポイントと比較的大きく寄与しました。中国の中央政府が推進する地方政府の隠れ債務対応措置(第三セクターのインフラ運営主体である地方政府融資平台⦅LGFV⦆の債務返済の困難化によってこの債務の一部を地方政府が肩代わりする措置)の推進によってインフラ投資が減速しかねないこともふまえると、足元までの中国景気を支える柱の一つであるインフラ投資が減速するリスクは決して小さいとは言えません。このリスクに対処するため、中国政府は3月5日から開催される全国人民代表大会の開催のタイミングでの公表が見込まれる2024年予算において、インフラ投資をサポートする施策を打ち出すと予想されます。ただ、LGFVの合わせた広義の政府債務は2023年末において109.5%まで上昇したと推定され(図表3)、中国政府が財政の悪化を懸念してこれまでほど積極的な財政政策を実施しない可能性も残っています。2024年予算でインフラ投資への大規模なサポート策が盛り込まれない場合には、中国景気の減速リスクとして認識する必要があるように思われます。

デフレリスクについて

不動産市場における過剰在庫問題は、中国の居住用不動産投資の不振を通じて、鉄鋼や非鉄金属、化学、建材、家電などの分野における需要を抑制する可能性があります。不動産価格調整が長期化することで、民間消費や企業の設備投資への悪影響が顕在化するリスクも想定されます。内需が抑制されることで、中国経済に比較的長い間デフレ圧力がもたらされる可能性もあります。これらはグローバルな意味合いを有するリスクとして、注視していくことが必要と思われます。グローバルなインフレへの潜在的影響については、当レポートの先週号(「世界の生産がようやく回復—短期的な株高要因に」、2024年2月22日号)をご覧ください。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2024-028

インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

(提供:Wealth Road)