この記事は2024年1月24日に「第一生命経済研究所」で公開された「春闘賃上げ率の見通し(改定版)」を一部編集し、転載したものです。

24年春闘では23年を上回る賃上げ率が実現か

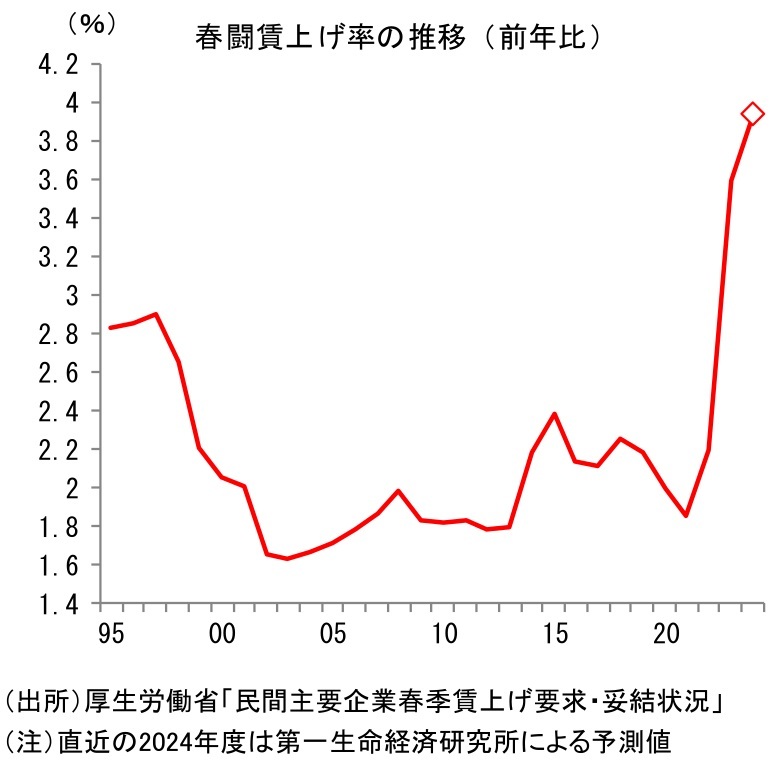

2024年の春闘賃上げ率を3.95%と予測する(厚生労働省「民間主要企業春季賃上げ要求・妥結状況」ベース)。23年11月15日時点で筆者は3.70%と予測していたが、経営側、組合側双方から賃上げに前向きな姿勢が示されていることに加え、春闘に先立って既に24年の高い賃上げを公表する企業も多く現れるなど、賃上げ機運は当時の想定以上に高まっている。こうした状況を受け、春闘賃上げ率予測を上方修正した。

23年春闘では賃上げ率が3.60%と、1993年の3.89%以来、30年ぶりの高い伸びとなっていたが、24年春闘では、それをさらに上回る賃上げが実現するとみられる。また、賃上げ分のうち、定期昇給部分(1.8%程度)を除いたベースアップで見ると2.15%程度(23年:1.8%程度)と予想する。なお、春闘賃上げ率においては、厚生労働省よりも集計値の公表時期が早い、連合による集計値が注目されることが多い(第1回の集計値が3月中旬に公表)。この連合ベースの数字で見ても、24年のベースアップは2.45%と、23年春闘の2.12%をやや上回る伸びになると予測する。

物価高への配慮、底堅い企業業績、人手不足感の強まりが押し上げ要因に

24年春闘でも、①物価高への配慮、②好調な企業業績、③人手不足感の強まりが賃上げ率の押し上げ要因になるだろう。

①について、2023年(暦年)の消費者物価指数(生鮮食品除く総合)は前年比+3.1%と非常に高い伸びとなった。これは1982年の+3.1%以来の上昇率であり、22年の前年比+2.3%から上昇率がさらに加速した。月次でみると足元で伸びは鈍化しているが、それでも+2%を上回る高い上昇率であり、実質賃金は大幅な減少が続いている。家計の物価高への負担感は非常に大きく、賃上げが物価上昇に追い付かない状況が長期化していることへの問題意識は高まっている。23年春闘でも歴史的な物価上昇への対応が意識されたが、24年春闘でも物価高への配慮がみられるだろう。

②も賃上げを後押しする。23年4-6月期の経常利益は前年比+20.1%と二桁の増加が続いている(法人企業統計ベース)。製造業では円安効果、非製造業では経済活動正常化の進展が追い風となったことに加え、コスト高への対応と利益の確保のために企業が積極的な値上げを行ったこともあって企業業績は好調に推移している。労働分配率も低下しており、従業員への還元余力は十分存在する。

③の人手不足感の強まりも賃上げを後押しするだろう。飲食や宿泊等、コロナ禍で抑制されていた需要が復元することにより、サービスへの需要が高まっている一方、労働供給の戻りは鈍く、人手不足感は強まっている。人材確保のために賃上げを行う企業が増加する可能性が高い。

なお、中小企業は価格転嫁が十分できておらず、高い賃上げが難しいとの声も聞かれる。一方、人手不足感については大企業よりも中小企業の方が強く、人材確保の観点からの防衛的な賃上げの必要性は中小企業の方が大きい。大企業ほどではないにせよ、中小企業においても賃上げを行う可能性は高い。

組合側、経営側とも賃上げに前向き

こうした状況を受け、賃上げ機運は高まっている。連合は24年春闘において、「+5%以上」(定期昇給分2%+ベースアップ3%以上)の賃上げを目安とする方針を掲げており、23年春闘の「+5%程度」から、表現をやや強めている(16年~22年春闘では「+4%程度」)。経営側においても、1月16日に公表された経団連の「経営労働政策特別委員会(経労委)報告」において、「物価上昇が続くなか、賃金引上げのモメンタムを維持・強化し、『構造的な賃金引上げ』の実現に貢献することが経団連・企業の社会的な責務」とし、「自社に適した賃金引上げについては、23年以上の意気込みと熱意を持って、積極的な検討と実施を求めたい」と会員企業に要請するなど、賃上げを容認する姿勢を示している。労働側、経営側とも昨年対比でトーンを強めており、23年春闘を上回る賃上げ率を意識していることは間違いない。

このように、組合側、経営側とも賃上げに向けて動いており、賃上げ機運は高まっている。実際、23年を上回る賃上げ要求を掲げる組合が相次いでいるほか、春闘を待たずして24年度の高い賃上げ実施を先行して表明する企業が増えている。横並び意識の強い日本企業においては、他社の動向に影響される面もあるとみられ、今後も追随する企業が出るだろう。賃上げムードが醸成されるなか、昨年以上の賃上げが実施される可能性は高まっている。

それでも好循環の実現には力不足

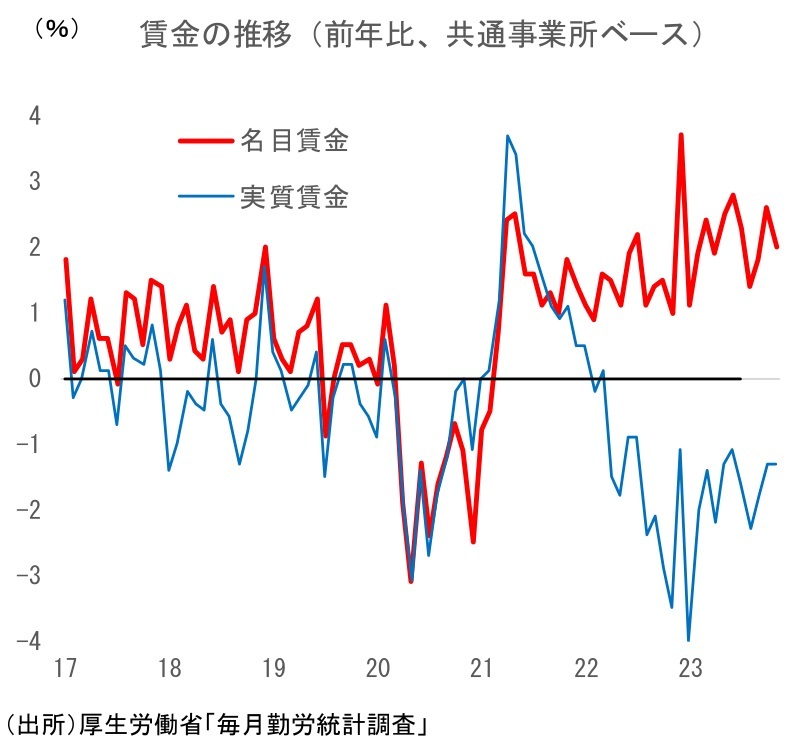

24年春闘でも高い賃上げが実現する可能性が高まっていることは日本経済にとっての好材料だ。23年春闘での賃上げが反映される形で、足元の所定内給与は2%程度での推移となっている(毎月勤労統計・共通事業所ベース)。仮に本稿での予測値が実現した場合、24年度の名目賃金は前年比+2%をやや上回ることが期待される。また、高い上昇が続き家計の購買力を削いできた物価についても、24年は鈍化傾向で推移するとみられ、年度後半には+2%を割り込むことが予想される。こうした名目賃金の上昇と物価の鈍化が相まって、24年秋には実質賃金がプラス転化する可能性が高いとみている。個人消費についても、その頃になれば徐々に持ち直しの動きが出てくるだろう。

もっとも、逆に言えば、24年夏までの消費を巡る環境は厳しい。足元では物価上昇の影響もあって個人消費が停滞感を強めている。実質賃金の減少が続くなか、24年度前半に個人消費が持ちこたえることができるかどうかが今後の景気のカギを握る。

賃金増加と物価上昇の好循環が実現し、持続的に物価上昇率が2%で推移するためには、消費が安定的に増加する状況が必要不可欠だ。仮に一時的に物価と賃金が上昇したとしても、消費の増加がなければそうした状況は続かない。そのためにも実質賃金が安定的に増加することが求められるが、仮に本当に2%の物価上昇を目指すのであれば、名目で3%程度の賃金上昇率は欲しいところだ。これは春闘賃上げ率で5%弱程度に相当する。だが、現在予想されている24年の春闘賃上げ率の予想ではその水準にはとどかず、好循環が実現するには力不足だろう。労働側は物価上昇に負けない、持続的な消費増実現のための賃上げ要求を求めることが望まれることに加え、経営側も高水準の利益を還元する姿勢を強めることが期待される。

なお、筆者はこうした好循環の実現に対して懐疑的な立場をとっている。潜在成長率が低く、先行きの成長期待にも乏しい日本において、企業が前向きな姿勢を強め、固定費を持続的に増加させていくことのハードルは高い。将来に対して明るい展望を持てないなか、家計も消費を活性化させることには二の足を踏むだろう。コストプッシュインフレが起点となっての好循環実現は、相当なナローパスと思われる。25年には賃金上昇率は鈍化し、物価上昇率も+2%を割り込むと予想している。