この記事は2024年2月2日に「第一生命経済研究所」で公開された「家計負担率:可処分所得は増えにくい?」を一部編集し、転載したものです。

貯蓄率マイナスの隠れた要因

2023年7-9月の家計貯蓄率がマイナス(▲0.2%)に転じた(図表1)。内閣府のGDP統計のデータである。主因は、物価上昇の負担増が家計の購買力を奪ったせいだ。この変化をつぶさに観察していて、隠れた要因に気が付いた。2020年のコロナ禍に、ほとんど可処分所得が増えていないのだ(図表2)。物価の重みは増えて、可処分所得は増えないから貯蓄が取り崩されるということだ。

この間、私たちは、賃上げによって可処分所得もいくらかは増加していると何となく思い込んでいる。ところが、データを調べると、雇用者報酬など名目所得は増えていても、同時に税・社会保険料負担も同じペースで増えるから、可処分所得がほとんど増えていないのだ。

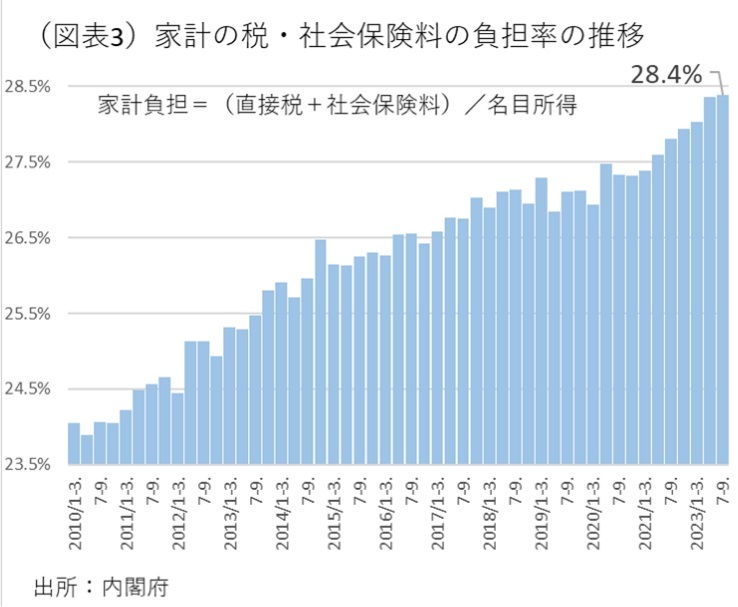

税・社会保険料負担について、名目所得に対する負担率を調べると、2010~2023年にかけて増崇してきた(図表3)。内閣府HPで遡及できる2010年以降では、過去最高である。

増加し続ける社会保険料

こうした社会保険料の負担増は、何が原因なのだろうか。直近の2023年7-9月は、28.4%と過去最高を更新した。コロナ前の2019年10-12月(季節調整値)をベンチマークに調べると、2023年7-9月は+1.3%ポイントの上昇になっている。そのうち、税負担増は+0.7%ポイント、社会保険料増は+0.6%ポイントとなっている。税と社会保険料の両方が増えている。

税の増加は、所得税が累進課税だから名目所得が増える以上に適用税率が上がることがある。社会保険料は、適用対象の下限があるため、所得が増えることで下限適用から外れる雇用者が増えて、所得増の裾野が広がる。だから、名目所得の増加とともに負担率が上がる。また、2020~2023年は社会保険料の適用範囲の拡大もあった。短時間労働者への社会保険適用が、2022年10月に従業員101人以上へと拡大し、さらに2024年10月は従業員51人以上に拡大される予定だ。「年収の壁」への対応が注目されるが、実際は段階的な社会保険料の適用拡大がマクロの社会保険料負担を大きくしているのが実情なのだ。

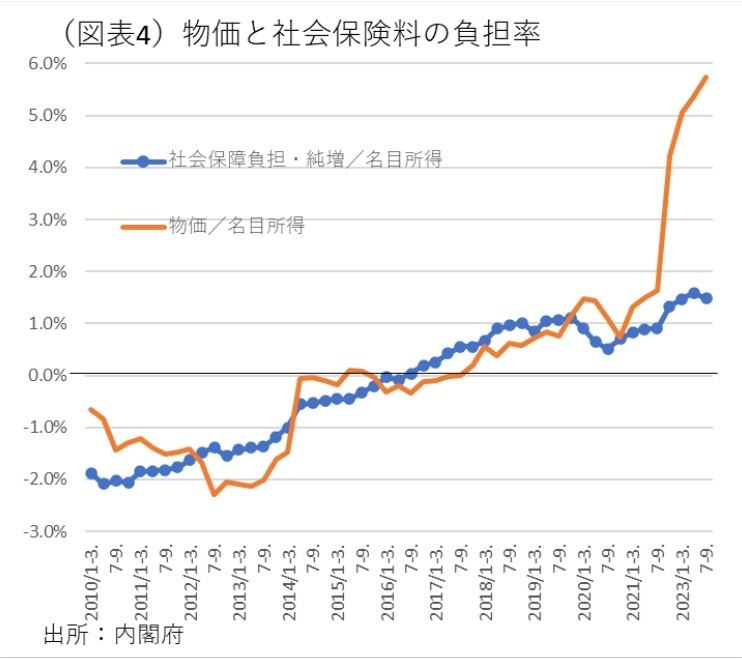

一般的に、社会保険料負担は同時に、給付が行われるので、チャラになると考えられている。しかし、データを調べると、2017年頃から収支は支払超、つまり負担の純増になっている(図表4)。物価/名目所得と、社会保険料収支/名目所得の割合の推移では、物価ほどではないとしても、社会保険料負担の純増がこの数年間はかなり重くなっていることがわかる。

政策的にどうするか?

岸田首相は、こうした構造的な負担増について内情を知っているのだろうか。2024年6月には、家計に向けて税収を還元するという名目で所得税減税が行われる。筆者からすれば、「還元?」と耳を疑ってしまう。上記の通り、税・社会保険料負担は累増しているのに、所得税を一時的・部分的に散布したところで大きな効果はない。むしろ、社会保障関係費の支出内容をもっと厳しく吟味して、費用の節減を通じて負担率を少しでも低下させていくことを考える方が妥当だ。歴代政権では、構造改革に熱心だった政権もある。残念ながら、岸田政権は、構造改革に対する熱意があまり感じられない。

では、賃上げ促進によって、可処分所得の増加が十分に見込めるだろうか。所得税の累進課税構造の下では、どうしても家計負担率は低下しにくい。従来、インフレが進むと、限界税率の適用が実質値で考えて低くなるという問題(ブラケット・クリープ)が生じてしまう。限界税率のクラスターを上方改定することで、累進度合いを緩和することができる。賃上げが進んでいく中では、いずれ将来の課題となるのではないかと筆者は考えている。

物価の重みに対して

最後に、今後の家計動向について、数少ない光明があることをお伝えしたい。物価の重みは、実額でみて直近(2023年7-9月)は25.3兆円にもなる。これが重石になって、実質可処分所得を大きく下押ししている(前掲図表1)。税の累進課税構造があったとしても、物価上昇の重みを跳ね返す術はないものだろうか。

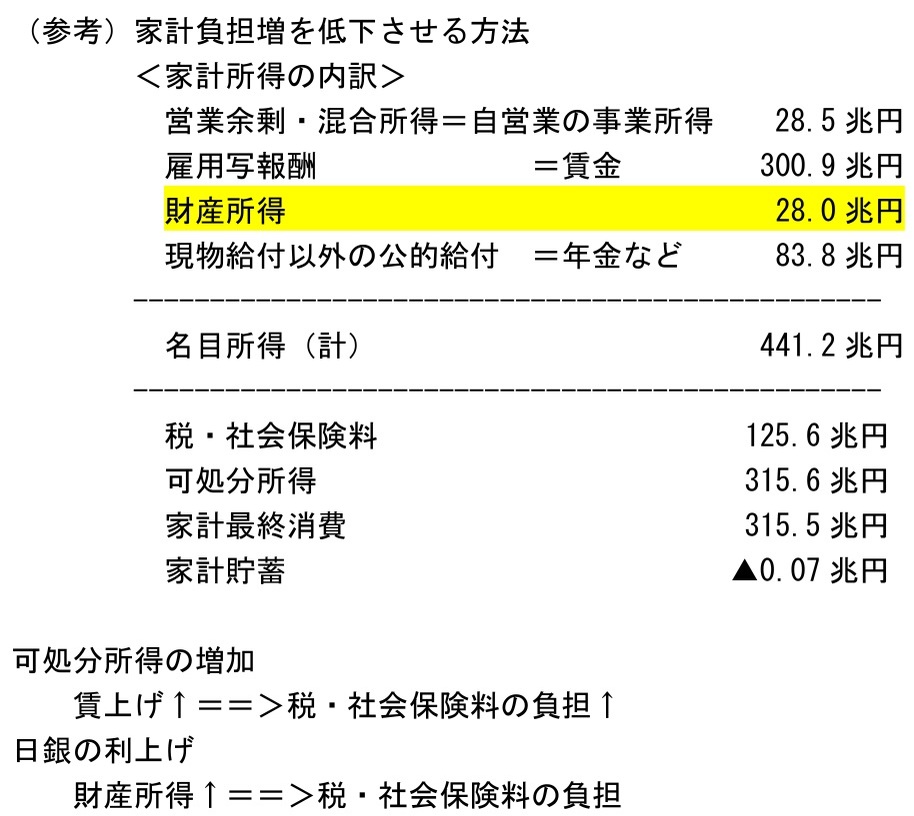

筆者が、日銀の利上げがその一助になると考える。直近の財産所得は28.0兆円と、物価の負担額25.3兆円をいくらかに上回る。この財産所得は、今後、日銀が金利正常化を進めていけば、増加していき、物価の負担増をカバーしてくれるだろう。古典的な考え方では、物価上昇によって名目金利もスライドするとされる。日本の場合、問題視されるのは、そのメカニズムを封印して日銀に人為的な低金利政策を課してきたことだ。YCCなどはその象徴的な事例になる。本来は、金利形成は市場に任せて、利子所得がインフレの負担増をカバーすることが望ましい。

現在の日本では、金利が上がると政府部門の利払費が増えて、そこから金融部門を通じて家計部門に利子所得が流れていく。政府の税収には、累進課税の作用が働いて、インフレになるほど加速度的に増えていくので、利子所得を何とか賄うことができるだろう。物価上昇に伴う家計の負担増を賄うためには、財産所得の拡大を目指すという処方箋もあるのだ。