この記事は2024年2月5日に「第一生命経済研究所」で公開された「過去最高水準に乖離する企業と家計の景況感」を一部編集し、転載したものです。

逆行する企業と家計の景況感

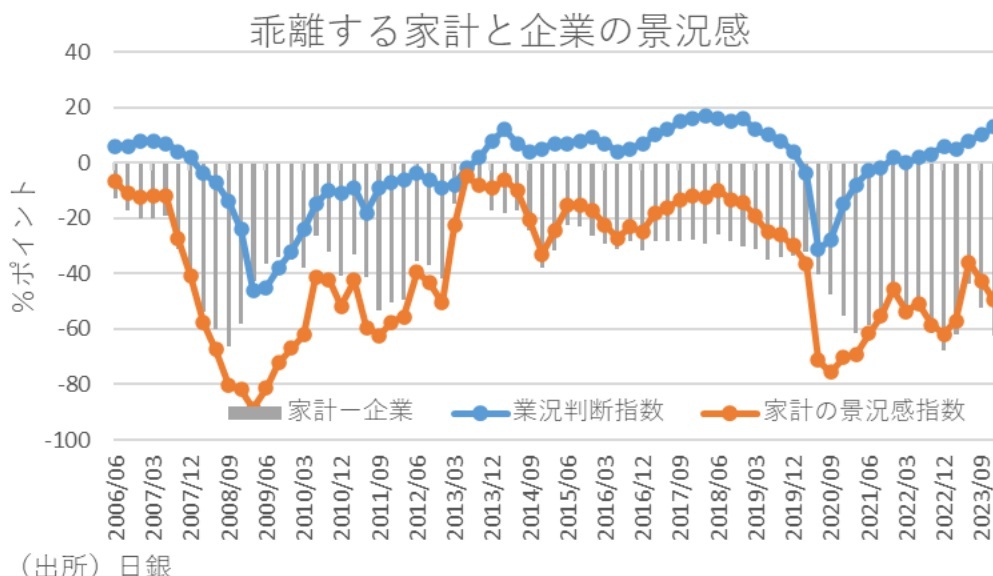

昨年12月調査時点で、日本の代表的な企業の景況感指標である「日銀短観」の業況判断指数と代表的な家計の景況感指標である「生活意識に関するアンケート調査」の景況感指数が逆の動きをしている。長期時系列の関係を見れば、業判断指数と家計の景況感指数はおおむね正の相関関係がある。しかし、特に22年度後半以降は業況判断指数が改善を続けてきたのに対し、家計の景況感指数は悪化傾向にある。

このように、近年は企業と家計の景況感が真逆の動きをすることから、景気判断が困難になっている。

企業の海外で稼ぐ割合が拡大

この背景には、①円安は企業の景況感にとってプラスに作用する一方で、家計の景況感にはマイナスに作用する、②企業の値上げ意欲に対して賃上げ意欲が弱い、などの点が企業と家計の景況感の乖離をもたらしていることが推察される。

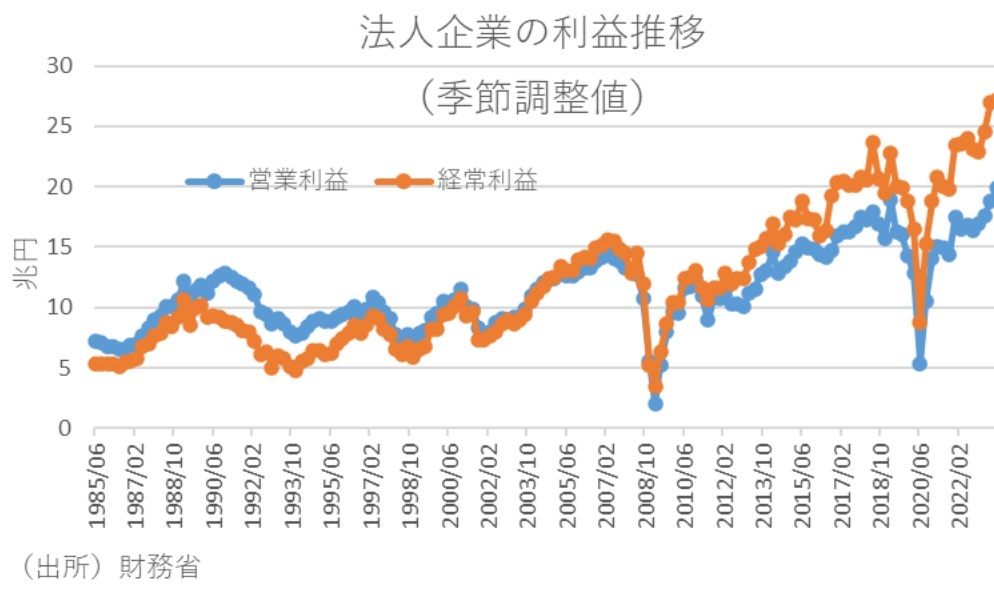

企業の景況感を大きく左右する企業の経常利益は、海外子会社からの配当や特許権使用料が受取利息などに反映されるために、海外現地法人の稼いだ利益の国内還流が含まれる。

このため、財務省の法人企業統計を基に海外利益の国内還流が含まれない営業利益とそれを含む経常利益を比較すると、経常利益は営業利益を4割程度も上回る水準となっている。そして、海外利益の国内還流は円安になれば規模が膨張するため、円安はグローバル展開をする法人企業を中心に景況感の追い風になることがわかる。一方で、短期的に見れば、円安は輸入物価の上昇を通じて家計負担の増加に結び付いており、これが企業と家計の景況感の乖離を生み出している。

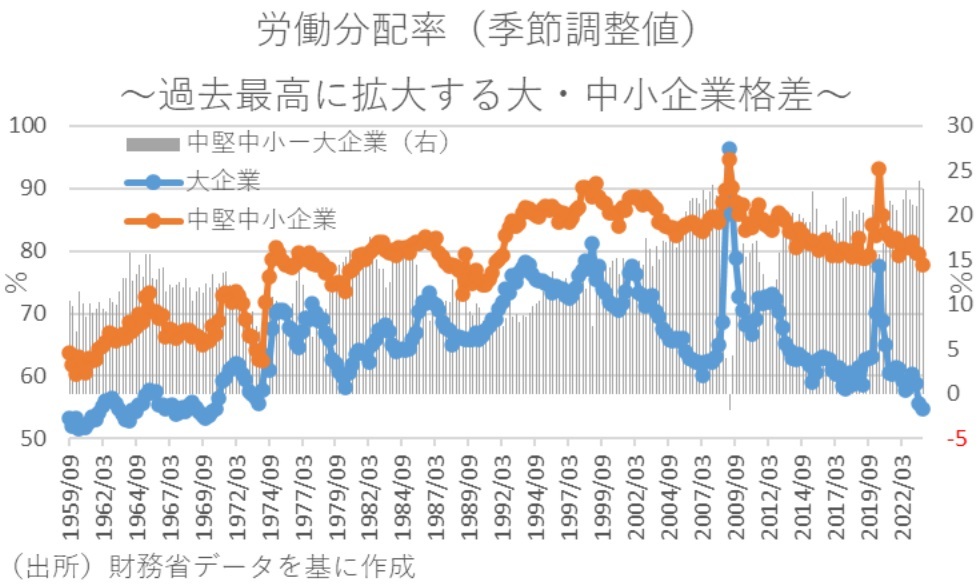

大企業の労働分配率は50年以上ぶりの低水準

また、国内で生み出された付加価値に占める人件費の割合が労働分配率となるが、こうした労働分配率の低下も企業と家計の景況感を生み出している可能性がある。実際に財務省の法人企業統計季報告を基に労働分配率を計測すると、分配率が高めな中堅・中小企業でも1991年以来の水準、大企業に至っては1970年以来の水準まで下がっている。

そしてこの背景には、世界的な40年ぶりのインフレの中で企業は値上げにより付加価値を確保する一方で、その分を十分に人件費に配分していないことがあることが推察される。従って、このように企業が価格転嫁ほど賃上げに前向きではなかったことが、企業と景況感の乖離の一因となっている。実際にそうした動きは、名目賃金の伸びからインフレ率を差し引いた実質賃金が20カ月連続で前年比マイナスとなっていることからも裏付けられる。

以上の理由から、日銀が調査する企業と家計の景況感指数には大きなギャップがあるといえよう。実際に、先に見た企業と家計の景況感格差を見ても、昨年12月調査時点で業況判断指数は改善傾向にあるのに対し、家計の景況感指数は悪化傾向にある。そして、業況が良いと答えた企業の割合が悪いと答えた企業に比べて+13ポイントも上回っているのに対し、家計では1年前と比べて景気が良くなったと答えた割合が悪くなったと答えた割合よりも▲49.6ポイントも少ないことがわかる。

値上げに負けない賃上げに必要な外圧

こうしたギャップが解消されるためには、付加価値が拡大する中でも労働分配率が大きく下がらないようにする必要があろう。具体的には、企業経営者にもっと人材流出の危機感を抱かせるように、労働市場流動性を高める必要があるだろう。従来の日本では、新卒一括採用、年功序列賃金、定年制、退職金制度と同じ会社で長く働くほど恩恵を受けやすい仕組みになってきた。このため、こうした日本的雇用慣行が変わらない限り、労働市場の流動性は高まらないとする向きもある。

しかし近年では、外資系企業の参入などにより部分的に人材の争奪戦が生じており、こうした外圧で賃上げを余儀なくされている地域もある。例えば、TSMC熊本工場で沸く熊本とその近隣の県では、人材争奪戦に伴う賃上げのみならず、この四月から熊本大学で新たに半導体学科が新設することや、九州中の高専で半導体教育の拡充が進むなど教育改革も進んでいる。

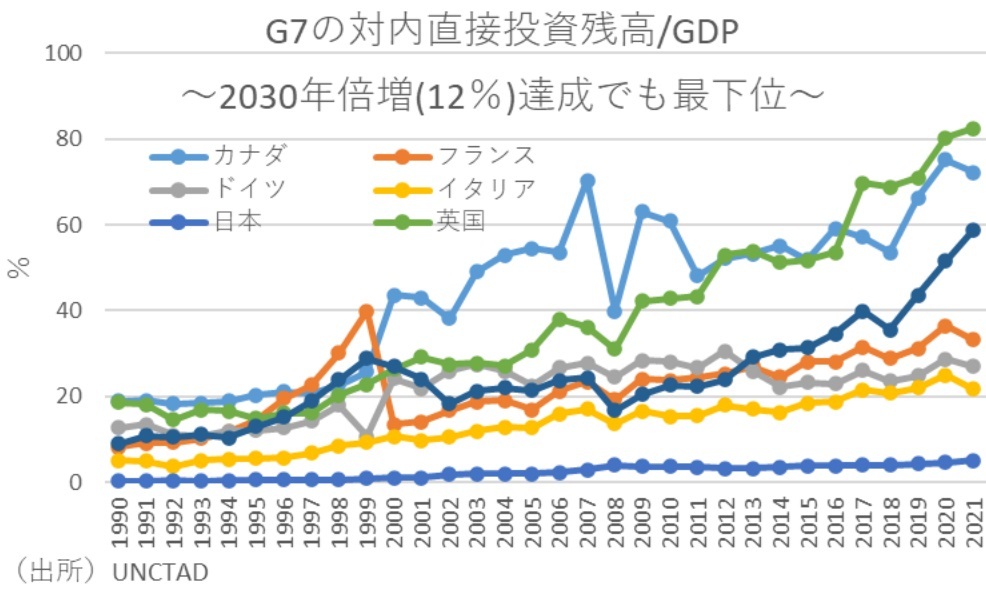

こうしたことからすれば、政府が実施している賃上げ優遇税制では力不足であり、海外から見劣りする対内直接投資をより積極的に増やすことや、転職者に対して転職した年の所得税を優遇するような思い切った政策をすることで、もっと企業経営者に人材流出の危機感を植え付ける工夫を検討すべきであろう。