子どものために、できるだけ多くお金を残してあげたいと考える親は多いのではないでしょうか。

親が元気なうちは問題なくても、相続はいつ起きるか誰にもわかりません。

いざというときに慌てずにすむよう、早めに準備しておく必要があります。

しかし、どのような方法が最も効果的で、安全に資産を引き継げるのか、悩む方も多いでしょう。

この記事では、子どもにお金を残すための具体的な方法と、それぞれのメリット・デメリットについてくわしく解説します。

- 子どもにお金を残すための具体的な方法とその注意点がわかる

- 子どもが小さい場合におこなう資産形成の方法がわかる

- 子どもにお金を残すために理解・実践しておきたいことがわかる

子どもにお金を残す具体的な4つの方法と注意点

はじめに、子どものためにお金、資産を残すための具体的な方法を紹介します。

1.親の名義で貯金しておく

名義預金とは、親や祖父母が子どもや孫の名前で口座を作り預金することをいいます。

名義預金は、あくまでも子どもの名前を借りて口座を作っているだけなので、その口座にあるお金は、実際にそこに預金している人(=親や祖父母)の資産として扱われます。

たとえば、子どものためにと考えて子どもの名前で名義預金していた親が、その口座のお金を子どもに渡さず亡くなったとします。

・注意点|名義は子どもでも相続税がかかる

この場合、この口座の名前は子どもですが、預金は亡くなった親のものなので、子はそれを「相続」することになり「相続税」がかかります。

また、亡くなっていなくても、子どもに同意を得ずに勝手におこなっていた預金も名義預金であり、贈与したものとはみなされません。

なぜなら、「贈与」とは「契約」であり、「契約は双方の同意があって初めて効力を得る」ため、同意がないものは契約ではない、すなわち贈与ではないということになります。

2.不動産を保有し時機を見て現金化する

資産としての不動産がある場合は、現金化しておくと相続が発生したときに子ども同士でトラブルになりにくく、スムーズに分割することができます。

子どもがすでに成人になっている場合は考えておくとよい方法です。

不動産を資産として子どもに残すか、それとも現金化したほうが良いかは、家庭ごとの事情や社会情勢、相続税への考え方や備えなどによっても異なります。

不動産は、現金や株などの金融資産と比較すると市場での流動性が低く、すぐに換金することができません。

すぐに売ることが不可能ではありませんが、その場合は相場よりも安くなることも多いです。

相続が発生してから売却する場合は、不動産の名義変更をおこなうだけでなく、さまざまな手続きが発生します。

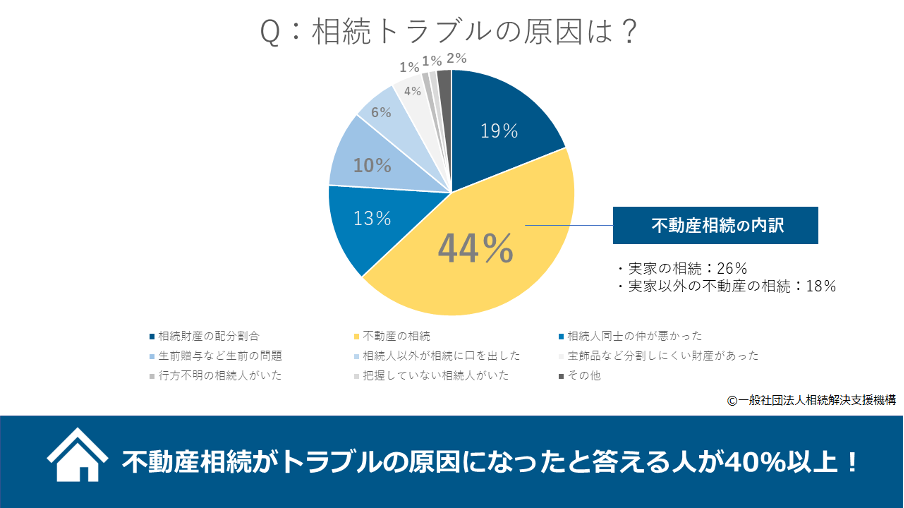

・注意点|不動産相続はトラブルに発展するケースが多い

また相続人である子どもが複数いて、その不動産が自宅である場合、「思い出の自宅」を売るか売らないかでトラブルになるケースも少なくありません。

売却しない場合は、その家の名義が誰のものになるのか、誰かが住み続けるのか、他の兄弟姉妹への相続分はどうするのか、など、解決すべきことが多くなります。

これらから相続のことを見越して、早めに売却を考え現金化する人も多くいます。

「兄弟姉妹での相続トラブルが心配だから」という場合は、現金化しておくことで問題がおこりづらいと考えられます。

不動産を資産として子どもに残すことを考える場合は、必ず、子どもが成人したときに、きちんとお互いに話し合って方針を決めること、現状を共有することが大切です。

また、あらかじめ不動産の相続に詳しい専門家に相談しておくことも有効です。

3.生前贈与を活用する

生前贈与とは、子どもに、親である自分の資産を自分が生きているうちに少しずつ分け与える方法です。

1年間に110万円以下の親から贈与を受けた子や孫は、贈与税が非課税になり、申告の必要もありません。

この仕組みを活用して、子どもに財産を少しずつ移します。

贈与とは、個人が財産を他の人に譲渡することを指します。財産を渡す人を「贈与者」、財産を受け取る人を「受贈者」と呼びます。

贈与する相手の人数や金額に制限はなく、子どもが3人いるならば、3人に毎年贈与をおこなうことも自由です。

生前贈与のメリットは、財産を自分の意思でコントロールできる点です。

相続が起きたときは、自分(財産の持ち主)はもう亡くなっているので、具体的に思ったとおりの財産の移動を実現できません。遺書はある程度有効ですが、限界があります。

また、あらかじめ(親自身が生きているうちに)子どもに贈与することで、財産を減らし、相続が起きたときに子どもにかかる相続税の節税効果が期待できます。

・注意点|毎年同じ額を定期的に贈与していると課税される場合がある

生前贈与は、贈与税の暦年課税制度における基礎控除額を使う方法です。

毎年同じ額を定期的に贈与していると、「最初からまとまったお金を贈与するつもりだった(これを定期贈与といいます)」と税務署にみなされて、後から課税されてしまうこともあります。

生前贈与では、上記のようなリスクを回避するための方法としては以下があります。

・ 贈与契約書を交わす

・ 金銭の受け渡しの記録を残す

・ 毎年同じ額にするのではなく少しずつ異なる額にする

くわしくは以下の記事も参考にしてください。

【関連記事】

生前贈与のやり方・流れをわかりやすくゼロから解説!

4.生命保険を活用する

親の生命保険の受取人を子どもにしておく方法です。

生命保険を親にかけ、親に万が一のことがあったときに子どもが保険金を受け取れるようにするのが、一般的な活用方法です。

生命保険は相続対策になると聞いたことがあるかもしれません。

これは、死亡保険金の受取額のうち、一定金額は「非課税枠」となるためです。

非課税枠になる一定金額を算出する計算式は「500万円×法定相続人数」です。

たとえば、夫が5,000万円の生命保険をかけており、受取人が妻で、子どもが3人いる場合、非課税枠になる一定金額は以下になります。

5,000万円 - (500万円 × 4人)=3,000万円

・注意点|相続税の一定額控除が使えないことがある

生命保険には「契約者」「被保険者」「受取人」という3人の人物がかかわります。

| 契約者 | 生命保険を契約し、保険料を支払う人。途中解約したときの解約返戻金を受け取る人。 |

|---|---|

| 被保険者 | 保険を掛けられる人。この人物が亡くなった場合に保険金が発生し、受取人が受け取ることになる。 |

| 受取人 | 保険金を受け取る人。また、満期があるタイプの生命保険で、満期保険金を受け取る人。 |

この3人のうち、2人が同一人物のケース、3人が全員別のケースで、かかってくる税金が異なります。

❶契約者=被保険者:相続税

❷契約者=受取人:所得税

❸契約者≠被保険者≠受取人:贈与税

たとえば❸のケースは、夫が契約者で保険料を支払い、妻に生命保険をかけ、受取人を子どもにしているなどが考えられます。

この場合は相続税の一定額控除が使えないことになります。

生命保険を子どもに残すときは、誰を契約者、被保険者にしておくのかも注意が必要です。

子どもが小さい場合におこなう資産形成の方法5選

お金を子どもに残すには、子どもが幼い頃から資産をコツコツ増やしていくことが大切です。

ここでは具体的な資産形成の方法を紹介します。特に、お子さんがまだ小さい方は参考にしてください。

1.教育費用積立制度に加入する|年末調整では生命保険控除として使える

教育費用積立制度の中では、たとえば学資保険などが有名です。

生命保険が付帯されているタイプのものは、親に万が一のことがあったときは残額が免除されます。

また毎年の税申告(年末調整)では、生命保険控除として使えます。

一方、すぐに積み立てているお金が使えないため、毎月積み立てている金額によっては、予定外の出費があったときに困ることもありえます。

さらに、途中解約すると、元本割れする可能性もあります。

近年は低金利が続いていることから、学資保険に頼るのではなく、子どもの教育費と生命保険は別々に積み立てて増やしたほうがよいという意見もあります。

とはいえ、これは家庭の状況や子どもの人数、将来の教育方針(公立が、私立か)によって判断は異なります。

「実際に大学受験の時期になってみたら思った以上にお金がかかり、学資保険を積み立てておいてよかった」という意見もあります。

自分の家族に合っているかどうかを検討してから始めるようにしましょう。

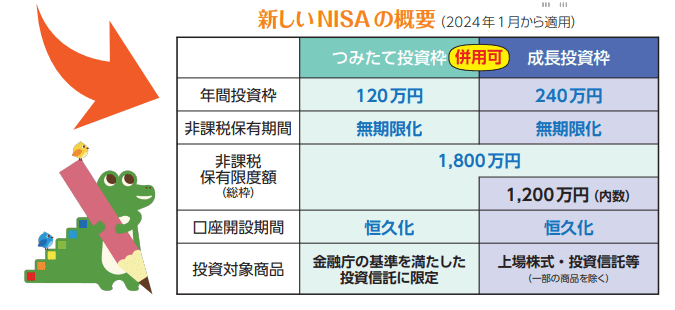

2.新NISAのつみたて投資枠活用する|非課税保有期間無期限

新しくなったNISAの「つみたて投資枠」は、旧制度の「つみたてNISA」にかわる投資枠です。

基本的なメリットや目的は同じですが、制度改正で変更された部分もあります。

【新NISAつみたて投資枠で変更となった点】

・ 1年間につみたてられる額は従来の40万円から120万円へ拡大

・ 非課税保有期間が20年から無期限に延長

・ 投資可能期間が恒久化

・ 成長投資枠(旧制度:一般NISAから変更されたもの)との併用可能

・ 非課税保有限度額の再利用が可能

旧来のつみたてNISAで制限があった部分がなくなり、額の上限が大きくアップして使いやすくなりました。

また長い時間をかけてコツコツ資産形成することを目的としている点、国が選んだ安全性の高い投資対象銘柄がラインナップされている点は同じです(ノーリスクというわけではありません)。

長期間つみたてるほど複利計算で増えていくので、始める場合は早めがおすすめです。

3.定期預金をはじめる|大手銀行よりネット銀行のほうが高金利

昔からあるオーソドックスな手法です。

タンス預金よりは良いですが、現在の超低金利ではほとんど利息はつきません。

もし定期預金をするならば、ネット銀行など少しでも金利が高いところを選ぶようにしましょう。

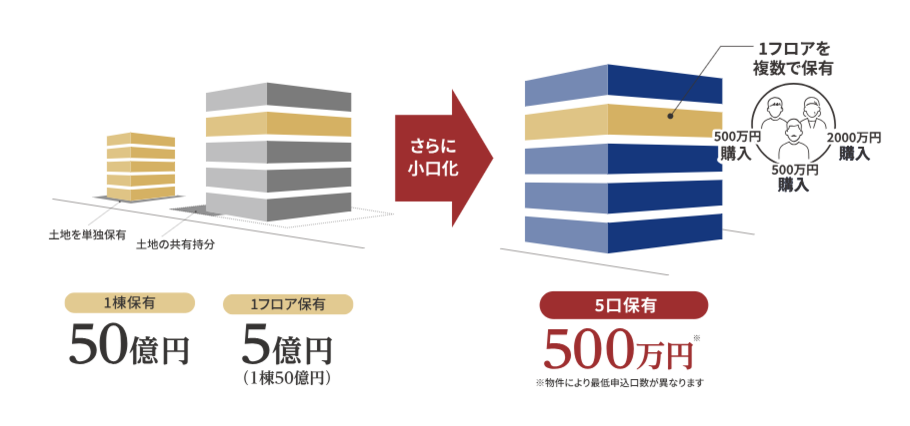

4.不動産投資をはじめる|相続税の負担が低くなる

すでに説明したとおり、不動産はトラブルの元にもなりえますが、金融資産と比較すると相続税の負担が低くなります。

そのため資産が多い人は、現金のまま保有しておくのではなく、一部を不動産に変換しておくことは相続税対策になります。

とはいえ、子どもが複数いると、相続の際に分割でもめることもありえます。

そこで、最初から不動産を小口化した商品(不動産小口化商品)を活用することもできます。

不動産小口化商品とは、都内の一等地などにある優良物件を小口化し、複数の投資家で保有する商品です。

小口化されているため、相続が起きたときも通常の現物不動産より手間がかからず、公平に分割することが可能です。

注意点として、J-REITは不動産と名前がついていても金融資産のため現金や株と同じ相続税評価がされます。

一方、小口化されていながら、現物不動産と同じ相続税節税のメリットをもつ商品もあります。

資産が多い人は検討してみることをおすすめします。

【関連記事】

不動産小口化商品とREITの違いは?それぞれのメリット・デメリットをわかりやすく解説

5. 金投資をはじめる|政治・経済が不安定なときに強い

かつて金は、「有事の金」といわれていました。

株やドルなどの値動きとは逆の値動きをするといわれており、政治や経済が不安定なときに金の価値が上がります。

リスクヘッジとして保有することが多かったとようです。

経済が世界規模で動き投資が活況を見せる現代においても、各国の金融機関は多くの金を保有しているといわれます。

つまり、「金は通貨の価値保存手段として有効」と各国の銀行は捉えていると考えられます。

以上から、金の価値が短期間で大きく下がることは考えにくく、子どものためにコツコツと長期の投資を考えている人は検討するとよいでしょう。

少額から、中には「ポイ活投資」で始められる商品(銘柄)もあります。

【関連記事】

初心者におすすめ!今すぐ始められる資産運用を番外編も含めて紹介

子どもにお金を残すために理解・実践しておきたいこと4つ

子どもにお金を残すために理解・実践しておきたいことを解説します。

1.持ち家が良いかどうかはライフスタイル・家庭状況・考え方によると心得る

不動産は立派な資産であり、金融資産と比較したときのメリットもあります。

しかし、前述したとおり不動産、特に自宅(持ち家)を子どもに資産として残す場合は注意が必要です。

自宅は、長い時間を過ごす分だけ愛着がわきます。

一方で、相続が起きたとき、同じ親の子どもでも早々に家を出たケースや現状お金に困っているケースでは、早く現金化して相続したい、自宅に特に愛着は無く残さなくてもいいと考える人もいます。

子どもが複数人いる場合は、残された自宅の所有権や居住権を巡ってトラブルになり、兄弟姉妹が関係断絶してしまう事例も実際にあります。

親は子どもを育てるとき、良い環境を与えてあげたいと考えます。

子どもと家族で快適に暮らすために、ローンを組んで持ち家を購入する人も多いでしょう。

しかし、その持ち家が将来トラブルの元になるかもしれないのです。

不動産、持ち家は、将来売却するときのことまで計画を立てて購入することをおすすめします。

また親が老齢になってきたときは、早めに親と子どもたちで話し合い、ゆくゆくどうするかを共有しておくことをおすすめします。

どうしても親子の話し合いでは感情的になることが多いので、第三者(相続や不動産に詳しい専門家)を間に立てて話し合いを進めることも有効です。

2.遺言書や相続について知識をもつ

子どもにお金を残そうとして失敗したケースは多くあります。

特に、親が生きているうちはまだ話し合ったり、助け合ったりすることもできますが、親が亡くなってしまうと何も子どものためにしてあげられません。

相続や遺言書の正しい作り方など、親自身が元気なうち、若いうちから勉強して知識をもち、いざというとき子どもに負担をかけないよう準備をしておくことをおすすめします。

3.子どもと相続財産について話し合いをする

上述した、遺言や相続の知識を増やすことと関連しますが、子どもとはお金のことは出来る限りオープンに話し合ったほうがよいでしょう。

たとえば隠していた資産があった場合、そのまま親が亡くなると、子どもは多額の相続税を支払う羽目になります。

すでに紹介した自宅の売却なども、子ども(成人)をまじえて意見交換し、家族が納得できる着地点を冷静に探ることが大切です。

感情的になってしまうときは、専門家の力も借りてください。

4.全額を贈与にしない

子どもの相続税の負担を減らそう、子どもに早くから資産を分けてあげようと、資産のほぼ全額を贈与した結果、親自身の老後が立ち行かなくなる例もあるようです。

子どもに生前贈与する場合は、あらかじめファイナンシャルプランナーなどに相談したほうがいいでしょう。

資産のバランスシートを作成してもらったり、今後のライフプランとかかるお金をシミュレーションしてもらったりして、できる範囲の金額を子どもに贈与してください。

まとめ

この記事では、子どもにお金を残す方法について解説しました。

子どもにお金、財産を残す方法はさまざまです。

しかし方法によっては、思わぬ税金がかかってしまったりすることもあります。

相続税や贈与税の仕組みを知り、知識を増やして、子どもが損をしたり負担になったりすることのないよう、注意しつつ財産を増やし、残してあげてください。

(提供:ACNコラム)