将来の相続対策として住宅の生前贈与を考えている方は多いと思います。

相続税は税率が高く、親が存命のうちにできることはやっておきたいと考えるのは自然なことで、実際に生前贈与を活用した有効な対策もあります。

当記事では、親から子どもへ住宅を生前贈与するケースを想定し、節税の可能性やその際の注意点などについて解説します。

- 住宅を生前贈与する際にかかる税金の種類

- 住宅を生前贈与する際の節税方法

- 節税する際の注意点

目次

親から子どもへ住宅を生前贈与する際にかかる税金の種類

親から子へ自宅などの住宅を生前贈与すると、どんな税金との関わりがあるのでしょうか。

最初に生前贈与に関連する各種税金の基本について解説します。

1.贈与税|財産の受け渡しがあった際に発生する税金

生前贈与にもっとも関わりがあるのが贈与税です。

贈与税とは、財産の受け渡しがあった際に発生する税金のことです。

国税庁によると「個人から贈与により財産を取得したときにかかる税金」と定義しています。

このことからもわかるように、贈与税は財産をもらった人に納税の義務があります。

贈与税には、基礎控除があります。

基礎控除の範囲は年間110万円で、この金額に満たない贈与については申告や納税の義務はありません。

それ以外にも各種の控除や特例がありますが、それについては後述します。

贈与税の税率は、贈与の金額によって異なります。

その一覧は、以下のとおりです。なお、贈与税には「一般税率」と「特例税率」があります。

親やら子どもへの生前贈与については特例税率が適用されるため、ここでは特例税率の一覧を用いて解説します。

| 基礎控除後の課税価格 | 一般税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

住宅を生前贈与する場合、その住宅の価値がいくらなのかを算出し、算出された金額を上記の一覧表に当てはめると税額がわかります。

たとえば生前贈与する住宅に3,500万円の価値がある場合、税率は45%で控除額は265万円です。

これを計算すると、以下のようになります。

3,500万円 × 45% - 265万円 = 1,310万円

この計算結果を見ると、「思ったよりも高い」と感じた方は多いのではないでしょうか。

相続税と比較すると、贈与税の税率が高く全体的に税負担が大きいため、何も対策をしなければ生前贈与をした場合、税額が大きくなることもあります。

しかし、贈与税にはさまざまな控除や特例があります。

それらを活用すると相続税よりも税負担が小さくなるケースがあります。

2.不動産取得税|土地や建物を購入した際に課される税金

不動産取得税とは、土地や建物を購入した際に課される地方税です。

取得した不動産の価格を基に計算され、通常は固定資産税評価額の4%が税率となります。

ただし、住宅用の土地や建物には軽減措置があり、税率が3%になったり、一定の控除が適用されたりします。

この税金は、不動産を取得した日から数ヵ月以内に、都道府県に納付する必要があります。

新築住宅や一定の中古住宅を取得した場合は、さらなる軽減措置が適用されることもあります。

不動産取得時の重要な経費の一つとして、事前に把握しておくことが大切です。

住宅などの不動産を親から子どもへ生前贈与する場合は、不動産の所有権が移転します。

生前贈与の場合であっても、不動産の所有権が移転することに変わりはありません。

不動産の取得には、不動産取得税が発生します。

ただし、住宅用の土地を取得した場合は、「150万円×税率」もしくは「土地1平方メートルあたりの価格×住宅の床面積の2倍×税率」の高いほうの金額を土地の税額から軽減されます。

3.登録免許税|不動産を登記する際に課される税金

登録免許税とは、不動産の所有権移転や抵当権設定などの登記をする際に課される国税です。

主に不動産取引や会社設立時に発生し、登記する権利の種類や取引の内容によって税率が異なります。

一般的に、所有権移転登記では固定資産税評価額の2%が課税されますが、住宅用の土地・建物には軽減措置があります。

抵当権設定登記の場合は、債権額の0.4%が課税されます。

この税金は、登記申請時に納付する必要があります。

不動産取引の際の重要な費用の一つとして、事前に計算し、準備しておくことが大切です。

税率は取引の種類や条件によって変わるので、専門家に相談してもよいでしょう。

土地および建物を生前贈与によって取得した場合、受贈側(子ども)はそのことを登記する必要があります。

この登記の際に、土地、建物それぞれの固定資産税評価額に対して2%の登録免許税が発生します。

関連記事

生前贈与はなるべく早くはじめよう!生前贈与の非課税枠の使い方

親から子どもへの生前贈与では節税が可能

前述した生前贈与にかかる税金を見て、一層「税金が高くて大変」と感じた方もいるのではないでしょうか。

そのまま何も対策をしなければ、相続をするよりも税額が大きくなってしまう可能性が高いといえます。

しかし、生前贈与には節税の余地があります。

住宅の生前贈与を検討している多くの方にとって、目的は相続対策でしょう。

そこで次章からは相続対策としての生前贈与にフォーカスして節税の可能性や方法などについて解説を進めていきたいと思います。

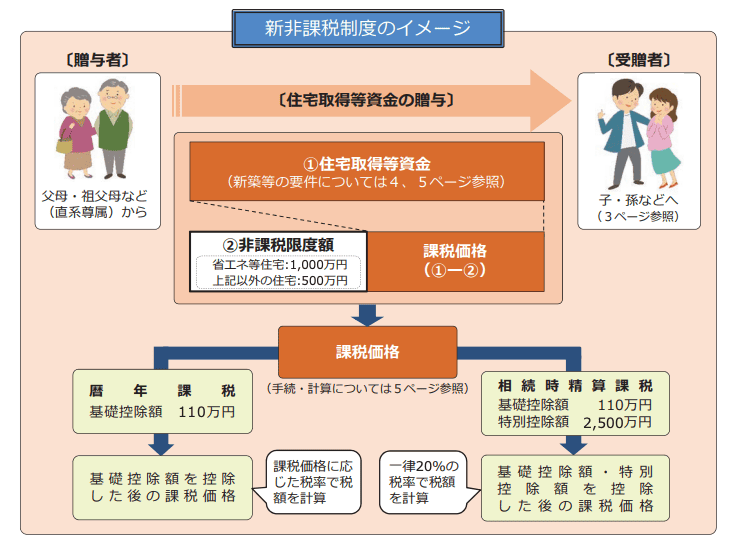

住宅取得等資金贈与の非課税を利用する

子や孫が住宅を購入するための資金援助について、最大1,000万円までが非課税になるのが「住宅取得等資金贈与の非課税」です。

この制度を適用すると基礎控除の110万円に加えて最大で合計1,110万円までが非課税になります。この制度の期限は、令和8年(2026年)12月31日までです。

住宅取得等資金贈与の非課税のメリット

先ほど非課税枠について「最大で1,000万円」と述べたのは、住宅の種類によって非課税枠が異なるからです。

省エネ等住宅であれば非課税枠は1,000万円、それ以外の住宅であっても500万円です。

生前贈与の非課税制度のなかでは比較的金額が大きく適用される範囲が広いので、ぜひ知っておきたい制度です。

住宅取得等資金贈与の非課税の注意点2つ

住宅取得等資金贈与の非課税には、いくつかの注意点があります。

思い違いによって制度が適用されないといったことにならないよう、以下の注意点をしっかり押さえておいてください。

・ 贈与を受けた翌年の3月15日までに住宅を購入もしくは新築している必要がある

・ 相続時に小規模宅地等の特例が適用されるケースでも、この制度を適用すると使えなくなる

1つめについては、特に引き渡しまでの期間が長くなりがちな新築マンションを購入する場合は注意が必要です。

2つめについては小規模宅地等の特例も節税効果が大きいため、どちらがトクになるのかをしっかり精査することが重要です。

親が住んでいる家を将来子どもに相続する予定なのであれば、生前贈与によってこの制度を使ってしまわないほうが有利な場合もあります。

相続時精算課税制度を利用する|2,500万円までの特別控除がある

相続時精算課税制度は、生前贈与と相続を一体化して課税する仕組みです。

60歳以上の親から20歳以上の子(または孫)への贈与に適用可能で、2,500万円までの特別控除があります。

この制度を選択すると、生前贈与時に贈与税は非課税または一律20%の税率で課税されます。

その後、相続時に贈与した財産と相続財産を合算して相続税を計算します。

この制度は一度選択すると撤回できず、相続時まで継続します。

将来的に多額の相続が見込まれる場合に有効ですが、財産が少ない場合は通常の贈与税の方が有利な場合もあります。

選択には慎重な検討が必要です。

関連記事

生前贈与が2,500万円まで非課税に!相続時精算課税制度とは?

相続時精算課税制度のメリット

生前贈与に対して最大2,500万円もの非課税枠があるものの、結局相続時に課税されるのであればメリットがないように思われがちです。

しかし、以下のようなケースでは相続時精算課税制度を選択したほうが全体の税額を抑えられるメリットがあります。

1. 値上がりが考えられる資産を生前に贈与しておくケース

2. 家賃収入などの収益が発生する資産を生前に贈与しておくケース

(親が所有し続けると相続財産が増加するが生前贈与でそれを防げる)

3. 一時的に値下がりしている株式などを生前贈与しておくケース

親側の財産が今後さらに多くなり、相続時に税額が大きくなる見込みなのであれば、検討の余地があります。

相続時精算課税制度の注意点2つ

先ほどから述べているように、相続時精算課税制度は課税を相続時に先送りしているだけであって、非課税枠を活用して生前贈与をしたからといって、税負担がなくなるわけではありません。

この点について誤解されやすいので、注意しておきましょう。

また、相続時精算課税は一度選択すると、通常の暦年贈与に戻すことができなくなります。

暦年贈与には毎年110万円の基礎控除がありますが、相続時精算課税を選択すると以後それもなくなります。

暦年贈与制度を利用する|最大で年間110万円までの基礎控除がある

暦年贈与は、1月1日から12月31日までの1年間におこなわれる贈与のことを指します。

毎年110万円までの基礎控除があり、この範囲内であれば贈与税は課税されません。

控除を超える部分には、贈与額に応じて10%から55%の累進課税が適用されます。

この制度は、毎年継続的に資産を移転できるため、長期的な相続対策として活用されています。

受贈者は、その年の贈与額が基礎控除を超える場合、翌年の2月1日から3月15日までに贈与税の申告・納付をおこなう必要があります。

複数の贈与者からの贈与も合算して計算します。

この制度は、相続時精算課税制度と併用することもでき、柔軟な資産移転の手段として広く利用されています。

暦年贈与を活用して毎年少しずつ子どもに生前贈与をするのも有効な節税方法です。

住宅を生前贈与する場合は、親から子どもへ持ち分を少しずつ贈与していくことで、暦年贈与で節税することが可能です。

暦年贈与制度のメリット

暦年贈与制度には、毎年110万円の基礎控除があります。

つまり、毎年の生前贈与の金額を110万円未満にすれば、税負担はゼロです。

仮に2,000万円の財産を20年かけて毎年100万円ずつ子どもに生前贈与していけば、理論的には税負担ゼロです。

暦年贈与は、時間をかけるほど節税メリットが大きくなります。

暦年贈与制度の注意点

先ほどの暦年贈与の節税方法は「連年贈与」と呼ばれています。

単純に同じ時期に同じ金額を贈与し続けるなどの「法則性」があると、一連の連年贈与が単に小分けにしただけで、その合計額が本来の贈与額であると税務署に見なされる可能性があります。

これを、「定期贈与」といいます。

定期贈与と見なされると合計の贈与額に対する贈与税が発生してしまうので、注意が必要です。

また、暦年贈与によって住宅を子どもに生前贈与する場合は、毎年持ち分を贈与し続けることになります。

そのため、手続きが複雑になり専門家である司法書士や税理士などに依頼する必要性が高くなり、毎年発生する報酬を考えるとあまりメリットは少ないかもしれません。

関連記事

贈与税は110万円以下でもかかることがある?生前贈与の注意点を解説

親から子どもへ住宅を生前贈与する際の注意点4つ

親から子どもへ生前贈与を活用して相続対策をする際に活用できる節税方法について解説してきました。

しかしながらこれらの方法はいずれも、税務署に否認されてしまうと意味がなくなってしまいます。

そこで、親から子どもへ住宅を生前贈与する際、税務署に否認されないために知っておくべき注意点や留意点をまとめました。

1.親子間であっても贈与契約書を作成しておく

親から子どもへの生前贈与は、いわば家族間・家庭内でのやり取りです。

そのため手続きもあいまいになりがちですが、それだと生前贈与をしたことが証拠として残らず、税務署から何らかの指摘を受けた際に対抗することができません。

家族間だから、家庭内のことだからと「なぁなぁ」にしてしまうのではなく、しっかりと贈与契約書を作成し、署名捺印することで有効にしておきましょう。

しっかりと贈与契約書を作成しておくと、それが生前贈与を証明する客観的な証拠のひとつになります。

2.贈与税をゼロにできる場合であっても敢えて贈与税を納める

先ほど定期贈与と見なされてしまうことのリスクについて解説しました。

たとえ基礎控除内の贈与だからと抗弁しても、税務署から否認されると節税が無意味になってしまいます。

そこで重要になるのが、前項と同様に客観的な証拠です。

贈与の時期や金額を毎年同じにするのではなく、変えることで一連の贈与ではなく、毎年の贈与が別個のものであるという事実を成り立たせる必要があります。

そのうえでおすすめなのが、あえて基礎控除の110万円を少し上回る金額の贈与をして、申告・納税することです。先ほどの税率一覧を再度見てみましょう。

| 基礎控除後の課税価格 | 一般税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

注目したいのは、一番上の「200万円以下」の部分です。税率は10%とあります。

たとえば110万円を5万円だけ上回る115万円分の贈与をしたとすると、基礎控除後の課税価格は5万円になります。

「200万円以下」が該当するため、税率は10%で税額は5,000円です。

わずか5,000円の負担で、「贈与をした上で申告・納税をした」という強い証拠が残ります。

これらの対策を複合的に織り交ぜることで、定期贈与と見なされないように工夫をすることが重要です。

3.親子間の現金手渡しだからバレないとはならない

親から子どもへの生前贈与には、現金が含まれることもあります。

まだ子どもが社会人になっていない頃は生活費やお小遣いなどの名目で親が子どもに金銭を手渡していたこともあるでしょう。

このこと自体に問題はありませんが、これが生前贈与となると話は別です。

親子間だから、家庭内だからと「なぁなぁ」にしてしまい、「バレないだろう」とばかりに申告や納税をしないのは、推奨しません。

なぜなら、親子間の現金手渡しであっても税務署に発覚する可能性はとても高く、万が一そのことが後になって発覚すると重いペナルティを課される恐れがあるからです。

税務署の目は節穴ではありません。過去に同様の事例は無数にあるため、あらゆる方面から発覚するリスクがあります。

4.生前贈与の特別受益には気をつける

生前贈与は贈与側(親)と受像側(子ども)の双方が合意すれば成立します。

しかし、いざ相続となった場合には配偶者や他の子どもなどの法定相続人がいるケースもあるでしょう。

親から子どもへ生前贈与をする場合、特定の子どもに多めの財産が贈与されると、生前贈与を受けていない他の相続人から「不公平だ」との不満が上がる可能性があります。

このように特定の人だけが生前贈与を受けるなどの形で多めに得た利益のことを特別受益といいます。

特に親から子どもへ住宅の生前贈与をする場合、親が自ら住んでいた家であれば住宅はひとつしかないため、それを特定の子どもに生前贈与をすると特別受益に該当する可能性があるでしょう。

こうして特定の子どもが住宅の生前贈与を受けた状態のまま親が亡くなり、相続となると住宅の生前贈与分を考慮して遺産分割をする必要があります。

そうでなければ特別受益が相続争いの原因となり、スムーズな相続ができなくなるかもしれません。

相続トラブルが発生すると遺産分割協議にも時間がかかり、相続税の申告期限である10ヵ月を過ぎてしまう恐れがあります。

申告期限を過ぎるとペナルティが発生し、誰にもメリットがない事態になってしまいます。

まとめ

親から子どもへ住宅を生前贈与する際に発生する税金と、節税の可能性について解説しました。

相続税やそれに関連する生前贈与などに関連する税務については、税務署も目を光らせており、「少しくらいなら大丈夫」という甘さが大きな不利益になってしまうリスクがあります。

しっかりと制度を理解し、合法で安全に節税ができる方法を踏まえたうえで、生前贈与を相続対策にいかせるようにしましょう。

自分たちだけでは難しいと感じた場合は、プロである税理士に依頼しましょう。