可愛い孫の教育資金を援助したいと考える祖父母の方は多いでしょう。

子ども夫婦だけでは経済的に余裕がない場合、祖父母が援助することで高等教育を受けさせることが可能になります。

国も教育資金に対して非課税制度を用意しています。

本記事では、孫へ生前贈与で教育資金を贈るメリットと注意点について解説します。

- 孫に教育資金として生前贈与すると相続財産(相続税)を減らせる

- 孫に生前贈与する具体的な方法

- 孫へ教育資金を贈与するときに気をつけるべきことが具体的にわかる

目次

孫の成長を支える教育資金贈与の意義

高齢者の老後の楽しみの1つに孫の成長があります。

祖父母にとっては孫に十分な教育を受けさせ、将来社会で活躍する人材に育って欲しいという願いがあるでしょう。

祖父母が裕福であったとしても、必ずしも子どもの家庭まで裕福とは限りません。

娘の嫁いだ相手が低所得者というケースもあります。

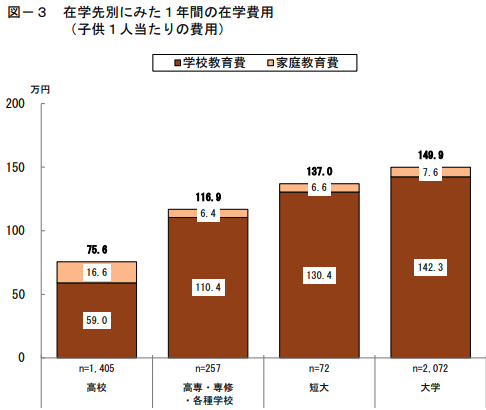

日本政策金融公庫がおこなった「令和3年度教育費負担の実態調査」によると、大学における1年間の在学費用は約150万円となっています。

教育ローンを借りて進学するにしても、低所得世帯では通える大学の選択肢は限られるでしょう。

たとえば、孫に音楽的才能があったとしても、家計に余裕がなければお金のかかる音楽大学に通わせることは難しいかもしれません。

そこで出番になるのがおじいちゃん・おばあちゃんです。

孫に教育資金を贈与することによって音楽大学で学べれば、将来演奏家として活躍する道が開かれる可能性があります。

教育資金の贈与は、孫の成長を支えるために有意義なお金の使い方といえるでしょう。

孫へ教育資金を生前贈与する3つのメリット

孫へ教育資金を生前贈与するメリットとして、以下のような点が挙げられます。

1.教育資金の贈与は原則非課税

子どもや孫へ教育資金を贈与することは、もともと非課税となっています。

通常子どもや孫へ教育を受けさせるためにかかる学費、教材費、文具代などは親や祖父母にとって当然の出費なので、贈与税の対象にならないとされているのです。

2.生前贈与加算の対象外

2023年度の税制改正により、2024年1月1日以降におこなわれる生前贈与について、相続開始前7年以内に生前贈与した財産は、相続時に相続財産に組み戻されることになりました。

これを「生前贈与加算」といいます。

相続税を逃れるために駆け込み贈与することを防ぐための措置です。

以前の3年前以内から期間が延長されました。

とはいっても、いきなり7年以前以内になるわけではなく、徐々に伸びていって2031年1月1日の相続以降正式に7年以内となります。

ただし、教育資金は生前贈与したのが被相続人の死亡する7年前以内であっても生前贈与加算されることはありません。

生前贈与加算を気にせず贈与できるので安心感があります。

3.相続財産を減らせる

孫への教育資金贈与は、本来子どもに相続させる財産を一世代飛ばして受け継いでもらえます。

子どもにとっても教育費負担が軽減されるので、相続財産が減っても損はありません。

実質的な子どもへの支援と考えることもできます。

結果的に相続税の節税につながるだけでなく、基礎控除(3,000万円+法定相続人の数×600万円)の範囲内に収まる可能性も高くなります。

関連記事

孫への生前贈与、非課税はいくらまで?やり方や注意点を解説

孫へ教育資金を生前贈与する3つの方法

孫へ教育資金を生前贈与するには、主に以下の3つの方法があります。

後ほど、詳しく解説します。

1つ注意しなければいけないのが、祖父母や父母など直系尊属から贈与された場合は、「特例税率」(贈与を受けた年の1月1日時点で18歳以上の受贈者が対象)が適用されることです。

一般税率より税率が低いので、非課税枠を超える贈与をおこなう場合は特定税率で申告するようにしましょう。

特例贈与財産用の贈与税速算表

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

1.教育資金一括贈与を使ってまとめて贈与する

生前贈与する方法の1つめは、「教育資金一括贈与」を使ってまとまった金額を贈与することです。

教育資金一括贈与は、親や祖父母が30歳未満の子どもや孫のために教育資金を贈与した場合に贈与税が非課税になる制度です。

教育資金一括贈与の限度額は1,500万円(学習塾など学校以外への支払いは500万円まで)です。

金融機関で子どもや孫名義の専用口座を作って親や祖父母が教育資金を入金し、必要に応じて使ってもらいます。

2.暦年贈与を使って110万円以内で贈与する

2つめは暦年贈与を使って、基礎控除の110万円以内で贈与することです。

その年の1月1日~12月31日までに贈った金額が110万円以内であれば贈与税はかかりません。

110万円を超える贈与を行った場合は、超過した金額に合わせて贈与税を申告します。

たとえば、400万円を贈与した場合は以下のように計算します。

(400万円 - 110万円)× 15% - 10万円 = 33万5,000円

月にすると3万円弱の税金を支払うことになるので、暦年贈与を使うなら110万円の基礎控除以内で贈ることが望ましいでしょう。

関連記事

孫への贈与に使える制度のメリットや注意点を紹介!年間110万円まで・教育費や生活費は非課税?

3.相続時精算課税を使って贈与する

もう1つは「相続時精算課税」を使って贈与する方法です。

相続時精算課税は、累計2,500万円までの贈与が非課税になる代わりに、相続時に贈与した財産が改めて相続財産に加算され、相続税を計算する制度です。

税制改正により、2024年1月1日以降におこなわれる生前贈与から相続時精算課税制度にも110万円の基礎控除が設けられるようになったので、一段と有利な制度になりました。

基礎控除の110万円は相続時に相続財産に加算する必要はありません。

精算時精算課税と暦年贈与は併用することができませんが、今回の改正で暦年贈与の基礎控除を使えないデメリットが解消されるようになったのは大きな改革です。

関連記事

生前贈与が2,500万円まで非課税に!相続時精算課税制度とは?

教育資金一括贈与の対象になる費用は?

国税庁の資料によると、「教育資金一括贈与」の対象になる教育資金は以下のとおりです。

1. 入学金、授業料、入園料、保育料、施設設備又は入学(入園)試験の検定料など

2. 学用品の購入費、修学旅行費や学校給食費など学校等における教育にともなって必要な費用など

3. 教育(学習塾、そろばん教室など)に関する役務の提供の対価や施設の使用料など

4. スポーツ(水泳、野球など)又は文化芸術に関する活動(ピアノ、絵画など)その他教養の向上のための活動にかかる指導への対価など

5. 3の役務の提供又は4の指導で使用する物品の費用に要する金銭

6. 2に充てるための金銭で、学校等が必要と認めたもの

7. 通学定期券代、留学のための渡航費などの交通費

非課税の対象になる教育資金の内容は、23歳以上になると範囲が限定されます。

上記の対象一覧にある費用のうち、③④⑤の費用については教育訓練給付金の支給対象となる教育訓練を受講するための費用に限られます。

出典:国税庁「祖父母などから教育資金の一括贈与を受けた場合の非課税制度のあらまし」

受贈者専用口座の開設方法と払い戻しの流れ

教育資金非課税口座は金融機関の窓口で開設できます。

既に他の金融機関や申し込む銀行の他支店・出張所で専用口座を持っている場合は開設できません。

また、同一銀行でも普通預金口座でこの制度を利用することはできないので注意が必要です。

口座開設と払い戻しは以下の手順でおこないます。

1.口座を開設する

口座開設の申し込みにあたっては、贈与者(親、祖父母等)と受贈者(子ども、孫等)が同席して手続きをおこないます。

申し込み時には、以下の書類が必要です。

・ 贈与契約書等の原本

・ 戸籍謄本等の原本

・ 贈与者および受贈者の本人確認書類(健康保険証、運転免許証等)の原本

・ 受贈者の個人番号(マイナンバー)の原本

・ 受贈者の銀行届出印

2.教育資金の預け入れと払い戻しをおこなう

贈与契約書等に基づく贈与者からの贈与資金を一括して預け入れます。

払い戻す際は、教育資金の支払いに充てた領収書の日付と同じ年に払い戻す必要があります。

払い戻す期限はその年の金融機関の最終営業日です。

年をまたいでしまった費用については、制度の適用を受けることができません。

3.領収書の提出する

教育資金として使った領収書等を、金融機関が指定する期間内に提出します。

贈与者が死亡した場合はどうなる?

もし贈与者が死亡した場合はどうなるのでしょうか。

贈与者が管理契約終了前に死亡した場合は、受贈者が贈与者からその残額を相続または遺贈によって取得したものとみなされます。

管理残高は相続財産と合算されて、相続税に2割上乗せされる「相続税の2割加算」の対象となります。

ただし、受贈者が以下に該当する場合は相続税課税の対象外です。

・ 23歳未満

・ 学校等に在学している

・ 教育訓練給付金の支給対象になる教育訓練を受けている

・ 上記に該当し、なおかつ相続税課税価格が5億円未満

孫へ教育資金を贈与するときの注意点7つ

孫へ教育資金を贈与するときに注意しなければならないことがあります。

以下の点に注意しながら贈与をおこないましょう。

1.相続時精算課税を利用すると確定申告が必要

相続時精算課税の特別控除2,500万円は、使い切るまで翌年に持ち越すことができます。

したがって、特別控除の範囲内で非課税になった年も確定申告が必要になります。

一例として、1年目に1,000万円を贈与した場合は以下のようになります。

1,000万円 - 基礎控除110万円 - 特別控除890万円 = 贈与税0円

この例では贈与税は非課税ですが、特別控除枠がまだ1,610万円残っているので、次年度のために確定申告する必要があります。

特別控除を超えて贈与した場合は、超えた部分に一律20%の贈与税が課税されます。

2.教育資金一括贈与の非課税制度には期限がある

現在実施している「教育資金一括贈与」の非課税制度は2026年3月31日で終了します。

期限内に贈与することが大事ですが、税制改正で期間を延長する場合があるので、税制改正の行方には注目する必要があります。

3.教育資金一括贈与で使い残しがあると贈与税がかかる

教育資金一括贈与は30歳で契約が終了します。

ただし、30歳の時点で学校等に在学している場合や、教育訓練を受けている場合は続けて利用でき、40歳になった日が最終的な利用期限となります。

使い残すと残額に贈与税が課税されるので注意が必要です。

反対に口座残高がゼロになり、かつ、その口座にかかる契約を終了させる合意があった場合は、契約に基づき終了した日が契約終了日となります。

4.教育資金一括贈与は受贈者1人に対して1,500万円まで

教育資金一括贈与の非課税枠は受け取る人1人に対して1,500万円までと規定されています。

したがって、祖父母からそれぞれ1,000万円贈与された場合、たとえば祖父から贈られた1,000万円は非課税です。

しかし、祖母から贈られた1,000万円は残枠500万円を差し引いた500万円に対して贈与税が課税されます。

5.受贈者に所得制限がある

教育資金の一括贈与は全ての子どもや孫が対象になるわけではありません。

教育資金を贈与される側には所得制限があります。

受贈者(孫)の前年分の所得税にかかる合計所得金額が1,000万円を超える場合は、非課税制度の適用を受けることができません。

孫が1,000万円を超える高所得者なら祖父母が支援しなくても通学できるので、当然の措置といえるでしょう。

6.定期贈与にならないように注意する

孫に暦年贈与で教育資金を贈るときは、定期贈与にならないように注意することが大事です。

毎年続けて贈与することを「連年贈与」といいますが、基礎控除110万円以内で毎年贈ること自体は問題ありません。

しかし、始めから1,000万円の資金を毎年100万円ずつ10年間に分けて贈与する約束を交わしていると「定期贈与」とみなされてしまい、贈与税が課税される可能性があります。

そうならないためには、毎年贈る時期や金額を変える(1年目は4月に110万円、2年目は7月に100万円など)、贈与する度に契約書を作成するなどの方法があります。

7.祖父母が孫の銀行口座を作って管理すると名義預金とみなされる

祖父母が孫の名義で口座開設して教育資金を入金・管理すると、税務署から名義預金とみなされるので注意が必要です。

口座の名義人が孫になっていたとしても、実際に管理しているのは祖父母なので、口座にある預金は祖父母の財産と判断されてしまうのです。

名義預金と判断された場合は、過少申告加算税、無申告加算税、重加算税などのペナルティを受ける可能性があります。

無意味な税金を支払うことになるので、十分注意しましょう。

孫の口座を作るなら、印鑑は孫の物を使う、通帳は孫が管理する、贈与契約書を作成するなどの対策が必要です。

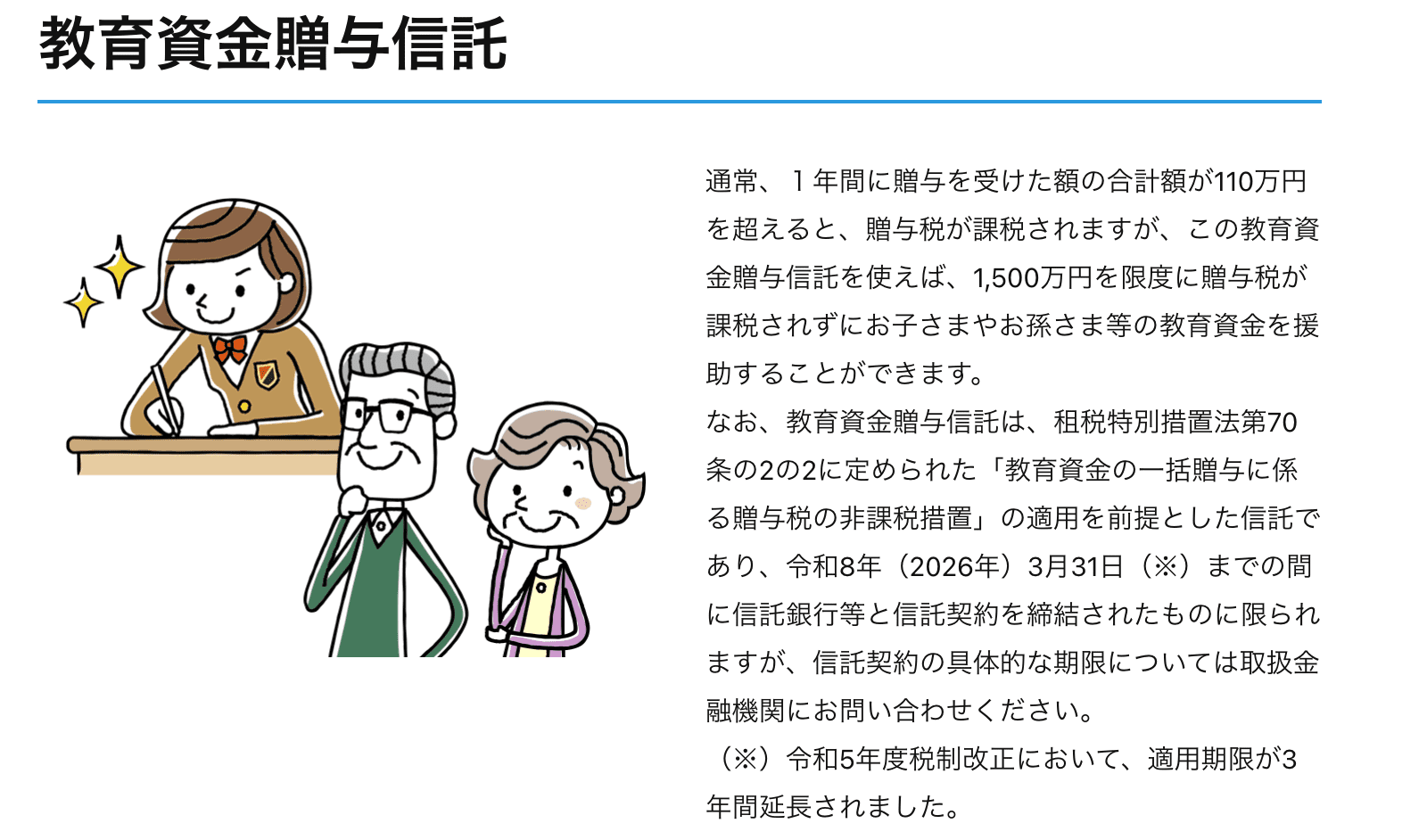

教育資金贈与信託を利用して贈与する方法もある

孫への教育資金は、「教育資金贈与信託」という金融商品を使って贈与する方法もあります。

商品の概要と申し込み条件を確認しておきましょう。

商品の概要

教育資金贈与信託とは、30歳未満の孫等の教育資金として元本補てん契約のある金銭信託に資金を預け、金融機関が受贈者からの払出請求を受けて教育資金を支払う商品です。

金融機関が元本補てん契約に基づいて元本を保証する「元本保証商品」なので、安心して委託できます。

管理報酬はかかりませんが、運用収益には信託報酬がかかります。

申し込み条件

申し込めるのは、贈与を受ける人の直系尊属である個人、贈与を受けるのは30歳未満の個人です。

預け入れた資金は1,500万円まで贈与税が非課税となります。ただし、学校等の教育機関以外への支払いは500万円が限度です。

金銭配当率は、三井住友信託銀行の例で1年以上が0.025%、2年以上が0.050%、5年以上が0.060%(2024年7月29日現在)となっています。

その他細かい条件は金融機関によって異なる場合があるので、申し込む金融機関に確認が必要です。

まとめ|孫への教育資金贈与は将来の相続税節税につながる

祖父母が孫へ教育資金を生前贈与するケースについて見てきましたが、多くのメリットがあることがわかりました。

半面、注意すべき点もあるので、税制上問題にならないようにスムーズな贈与をおこなうことが求められます。

また、教育資金を生前贈与することによって、将来やってくる相続税の節税につながるという家族にとってのメリットもあります。

孫への教育資金贈与は、孫の成長を支えるだけでなく、やがて訪れる相続時の税負担軽減にもなるので、大変有意義な制度といえるでしょう。

※本記事は2024年7月29日現在の情報を基に構成しています。非課税制度の限度額や実施期間は変更または延長になる場合があります。利用する際は最新の情報をご確認ください。

関連記事

孫へ遺産を相続させる方法4つ!相続税を軽減させる方法も併せて紹介

(提供:ACNコラム)