この記事は2024年3月22日に「第一生命経済研究所」で公開された「業況判断は一時的に悪化する」を一部編集し、転載したものです。

自動車の不祥事要因で悪化

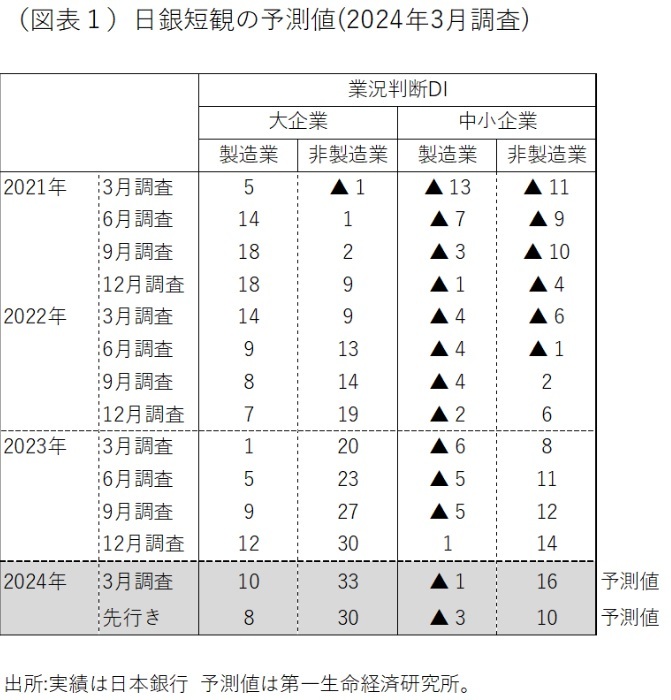

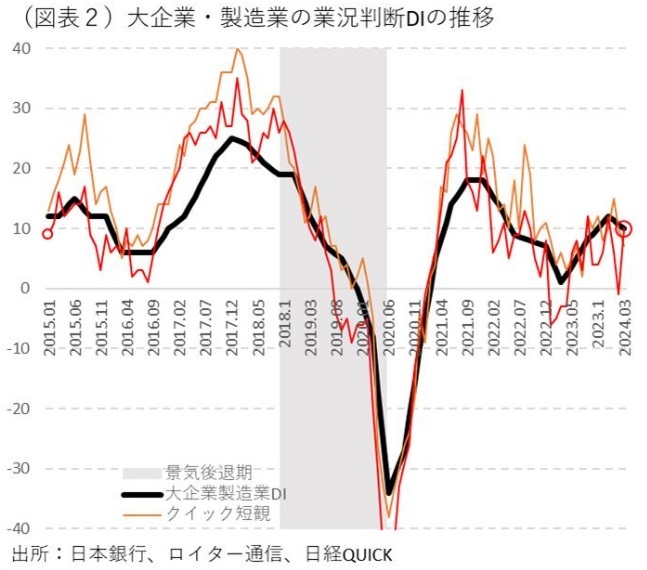

4月1日に発表予定の日銀短観3月調査では、大企業・製造業の業況判断DIが前回比▲2ポイントの悪化となり、10の「良い」超となる見通しである(図表1、2)。自動車メーカーの不祥事で出荷停止が起こり、2024年1月の生産活動は大幅に減少した。1-3月にかけてはその悪影響が色濃く、収益面での悪化が免れられない。この影響が輸出面でも影を落とし、2月の実質輸出も悪化させている。自動車産業は裾野が広いだけに、素材・機械業種にも波及していると考えられる。ロイターの月次調査では、そのインパクトが単月に限定されているので、時間が経過すれば和らいでいくと筆者はみている。

非製造業の方は、業況DIが前回比3ポイント改善する見通しである。小売、個人サービス、宿泊・飲食サービスがインバウンド効果で押し上げられている。大企業の範囲では、徐々に価格転嫁が進んで、利益率の改善が効いてきている。前回の業況DIのレベルが1991年に並び、非製造業の実感の良さは歴史的な水準に至っている。3月半ばの春闘での高い賃上げ率を受けて、消費産業では先行きの見方も強まっていると考えられる。ロイター、クイックの月次調査もまた非製造業の好調が顕著になっている。

収益率に注目

現在、GDP統計にみられるマクロの数字は良くない。もう一方で、企業収益が改善してミクロの業績は必ずしも悪くない。円安傾向も、製造業の収益を下支えしている。短観は、ミクロの良好さを反映しやすいと考えられる。大企業・中小企業の売上高経常利益率の推移が、価格転嫁を反映して良好かどうかを確認したい。

この3月は春闘で高い賃上げ率が実現し、今後は夏場以降に中小企業への波及が進むかどうかが政府・日銀にとっての関心事になっている。販売価格DIと仕入価格DI、そして製商品サービス需給DIを確認して、中小企業まで価格転嫁が広がりをみせていくかどうかも調べていきたい。

金融関連DIは良好なのか

3月19日に日銀が決定したマイナス金利解除は、まだ短観結果にはほとんど反映されていないと考えられる。しかし、政策変更の手前で、資金繰り・貸出態度DIは改善していたと予想される。事後検証になってしまうが、そうした金融関連DIが緩和的であれば、日銀の政策変更のネガティブなインパクトはそれほど大きくないと判断できる。これまで注目されることが少なかった金融関連DIも、今回に限ってはその様子に関心が集まることになるだろう。

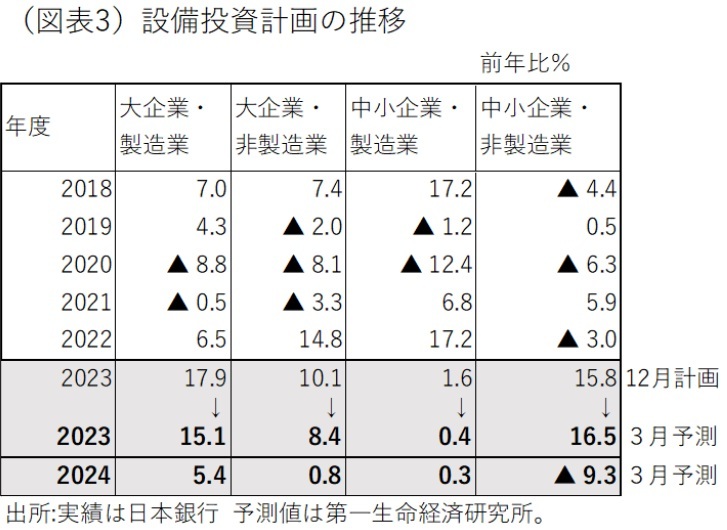

堅調な設備投資計画

短観ベースの設備投資は、他のマクロ指標よりも好調である。特に、大企業・製造業と中小企業・非製造業の設備投資は、2023年度の前年比が15%を上回る高い伸びになりそうだ(図表3)。GDP統計でも、2023年10-12月の実質設備投資が伸びていた。景気の牽引役として、企業の設備投資が堅調なのかどうかを確認することが、この短観ではできそうだ。

なお、この3月調査では、2024年度の設備投資計画が初めて集計される。いわゆる発射台が決まる。毎年、この発射台は前年比マイナスないし小幅プラス計画からスタートするが、その居所によって今後の設備投資の強弱が見えてくる点で重要だとされる。

金融政策運営への示唆

すでに3月会合で政策変更があったので、短観結果はあまり金融政策に影響してこない。それでも、先行きの追加利上げを占う上で、企業収益の堅調さや人員不足感を頭に入れておくことは必要になる。

2023年12月の短観の想定為替レートは、2023年度平均で1ドル139.35円であった。今回は初めて2024年度平均の想定為替レートがわかる。現状の1ドル150円前後のドル円レートは、企業の想定に比べてあまりにも円安が行きすぎている。今後の追加利上げでは、為替レートが1ドル135~145円程度まで進むこともあり得るが、それでも想定レートに比べればまだ円安水準ということになる。円高を警戒しやすい日銀にとって、短観の想定為替レートはどちらかと言えば、楽観的に情勢をみる材料になるだろう。

また、短観と言えば、景気循環と業況DIの上下動が一致しやすい経済指標である。2023年7-9月、10-12月のGDPは、テクニカルなリセッションではないかと一部で騒がれた。2024年1月の景気動向指数CIも、生産統計の下振れを受けて悪化している。そうした景気判定の逆風の中で、短観データに心強い数字が出れば、政策変更後の日銀の判断には追い風になる。3月調査では、自動車の要因で大企業・製造業の業況DIが前回比マイナスになりそうだが、もっと細かい変化に注目して、企業収益の堅調さを確認することができると考えられる。