この記事は2024年3月29日に「第一生命経済研究所」で公開された「都区部版・日銀基調的インフレ率の試算(2024/03)」を一部編集し、転載したものです。

基調的インフレ率はいずれも鈍化傾向が続く

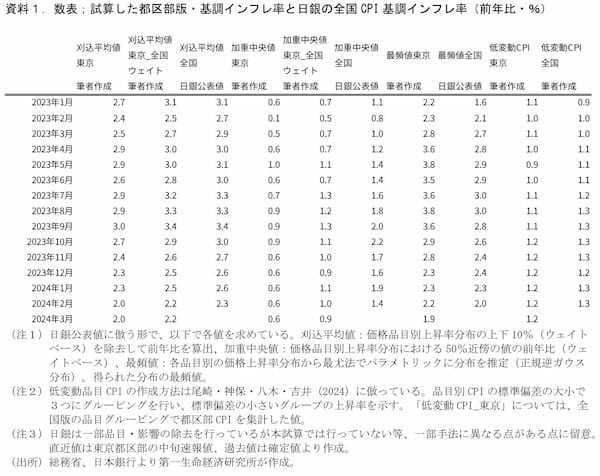

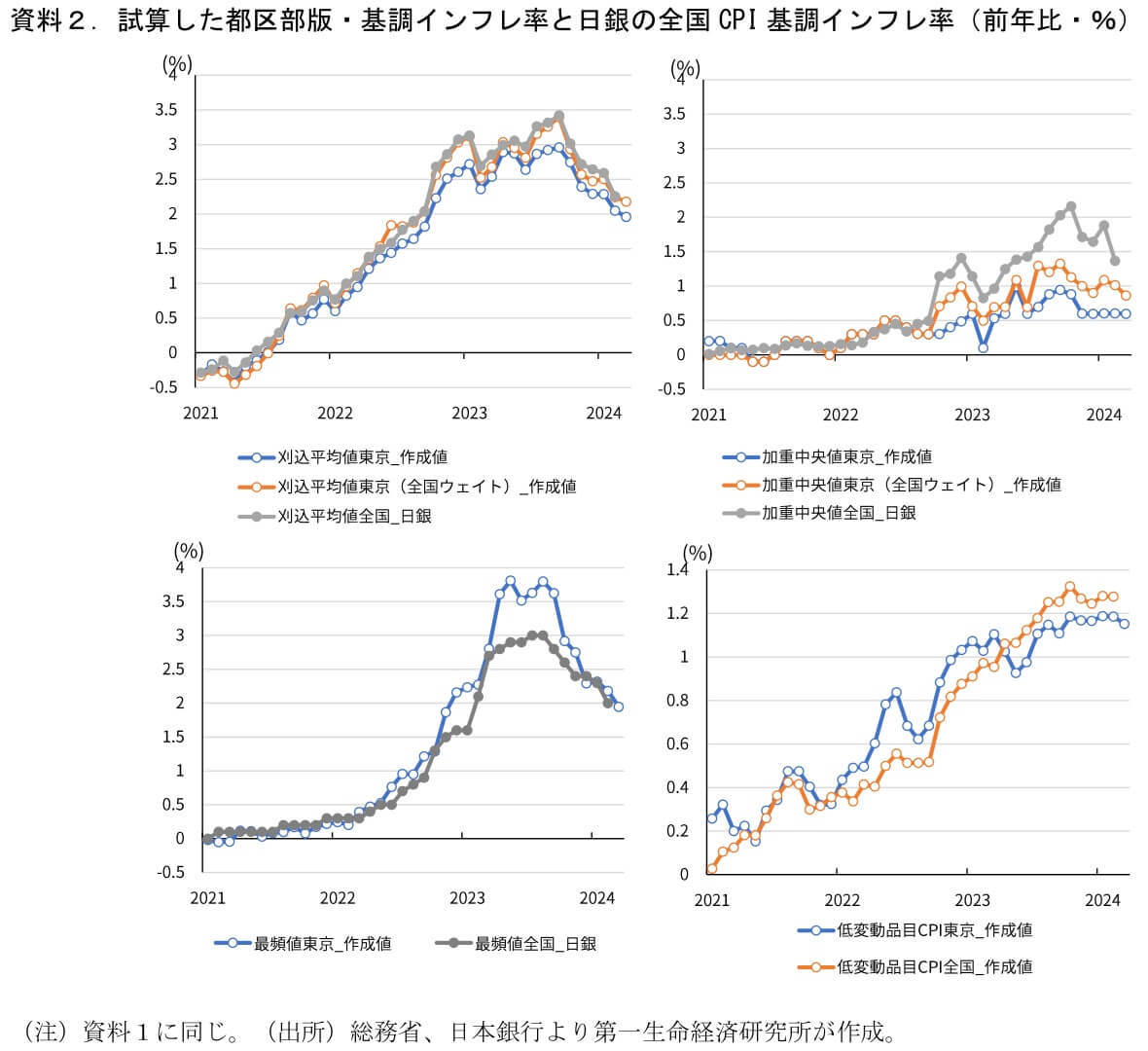

以前のレポートで試算した①東京都区部版の基調的インフレ率3指標、②日銀が賃金から物価への波及度合いを分析する際に利用した低変動品目CPIについて、本日公表の3月都区部CPIを用いて計算した。

刈込平均値(全国ウェイト換算)は2月:+2.2%→3月:+2.2%、加重中央値(全国ウェイト換算)は2月:+1.0%→3月:+0.9%、最頻値は2月:2.2%→3月:+1.9%、都区部CPIで計算した低変動品目CPIは2月+1.2%→3月:+1.2%となった(いずれも前年比)。伸び率横ばいとなった刈込平均値、低変動品目CPIも小数第2位までみると刈込:+2.24%→+2.18%、低変動:+1.19%→+1.15%である。いずれの指標も3月の伸び率は低下している。

また、日銀公表の全国の値も2月にいずれも鈍化した。特に、個別品目の動向に左右されにくく、品目分布全体の動向がより大きく影響する加重中央値は1月:+1.9%→2月:+1.4%へ大きく鈍化。筆者試算の3月都区部の値も全国値の更なる伸び率低下を示唆しており、足元の物価上昇の基調は鈍化している、と判断して差し支えないだろう。内需の弱さを受けて企業の価格転嫁圧力は弱まっている。

24年度の春闘賃上げ率は歴史的な高さとなりそうであり、物価上昇にも波及することが予想される。「2%目標の持続的・安定的な達成が見通せると判断」した日銀も、これらの作用によってこれらの基調的インフレ指標が再上昇する姿を描いていると考えられる。一方で、①春闘賃上げ率の上昇がどの程度マクロ賃金の増加に貢献するのか(残業・賞与減などに繋がらないか等)、②賃金上昇が消費増に結びつき(将来不安による貯蓄増などに回らず)、企業の広範な価格転嫁を後押しするか、といった点での不透明感は残る。23年の物価上昇は価格弾力性の低い食料品を中心としたものであったことが、企業による価格転嫁の行いやすさにもつながっていたと考えられる。賃金上昇が広く物価へ波及しているかどうかを推し量る観点で、当指標を引き続きウォッチしていきたい。

(参考文献)

星野(2023)「東京都区部版・日銀基調的インフレ率の試算」第一生命経済研究所 Economic Trends

星野(2024)「日銀の「第二の力」指標を再現してみた」第一生命経済研究所 Economic Trends

川本・中浜・法眼(2015)「消費者物価コア指標とその特性 — 景気変動との関係を中心に —」日銀レビュー・シリーズ、15-J-11

白塚(2015)「消費者物価コア指標のパフォーマンスについて」日銀レビュー・シリーズ、15-J-12

尾崎・神保・八木・吉井(2024)「賃金・物価の相互連関を巡る最近の状況について」日銀レビュー 2024-J-2