本記事は、角田和将氏の著書『お金が増やせるのはどっち? 投資家思考の鍛え方』(総合法令出版)の中から一部を抜粋・編集しています。

Q. キャッシュカードを持つなら、何枚がベスト?

- (a)できるだけ多く(5枚以上)

- (b)できるだけ少なく(3枚以内)

A.

(b)できるだけ少なく(3枚以内)

キャッシュカードもクレジットカード同様、基本はなるべく枚数を絞るようにしましょう。

ただ、職場から給与の振込金融機関を指定される場合や、希望する金融機関がクレジットカードの引き落とし口座に対応していない場合もあるので、口座は複数持つことをおすすめします。3つもあれば十分です。キャッシュカードも3枚でいいかと思います。

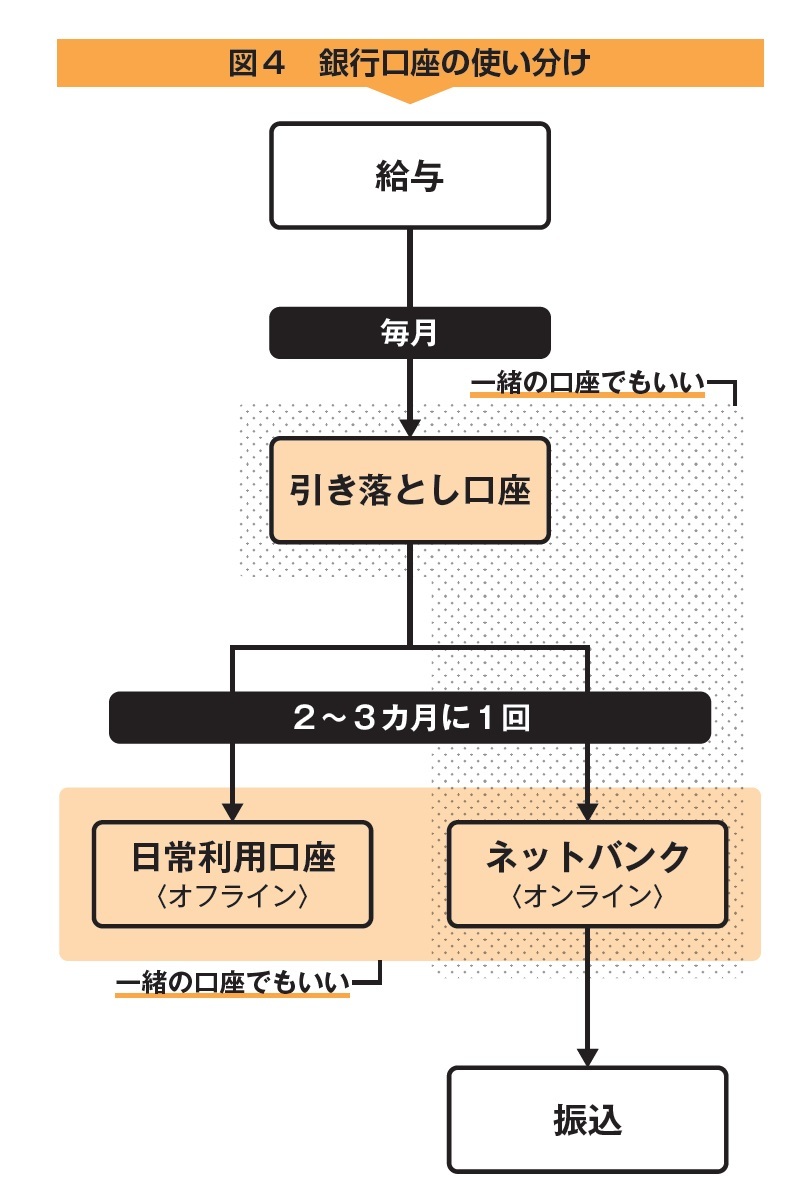

用途によって口座を分けよう

銀行口座は、用途ごとに、3つ持つことをおすすめします。具体的には、

- 引き落とし口座

- 日常利用口座

- ネットバンク口座(振り込み専用の口座)

の3つです。3つの用途をひとつの口座ですべて満たせるのであればそれでもいいですし、別々の金融機関で口座を開設し、分けて管理してもOKです。

1. 引き落とし口座

まず、家賃やガス代、電気代など、毎月必要な生活費を支払うための「引き落とし口座」を作りましょう。これは給与振込のための専用口座にするといいでしょう。

通帳は毎月記帳し、何にいくら払っているのか、把握することが大切です。そのため、自宅の近所など、すぐ行ける場所にある地方銀行(以下地銀)、もしくは信用金庫(以下信金)などがいいと思います。

もちろん、近くに都市銀行(以下都銀)しかない場合はそれでも問題ありませんし、ネットバンクが給与振込に対応していれば、それでも構いません。

なおこの口座は「引き落とし専用口座」なので、極力引き出す回数を減らしましょう。ここから現金を引き出すのは、次に紹介する「日常利用口座に入金するための引き出しのみ」と決めます。2~3カ月に1回ほど、現金払いに必要な金額をまとめて引き出し、それ以外は引き出さないようにします。

クレジットカードやデビットカードの支払いをメインにすると、基本的に現金で高額を支払う機会はほとんどなくなります。

ATMで現金を引き出す機会が多ければ多いほど、ムダづかいの機会を増やすことにもなります。そのため現金を引き出す際は、2. 日常利用口座に一度移動して、その中で別々に管理するほうが、変化を把握しやすくなるかと思います。

2. 日常利用口座

2つめは、現金を預け入れたり引き出したりする、現金対策用の口座です。

特に旅行や出張の多い人は「ゆうちょ銀行」の口座をおすすめします。移動が多いと、全国でお金の預け入れ、引き出しを行うことになります。その点、ゆうちょ銀行は全国に拠点があり、かつ基本的に手数料がかからず、利便性が高いです。ただし、預け入れの上限が1,300万円(通常貯金、2024年4月時点)なので、それ以上の範囲で現金を使う方は都銀を選択するといいでしょう。

あまり出張がない人は地銀や都銀、信金などでも問題ないかと思いますが、ATMを使う場合、時間帯によって手数料がかかることを忘れないでください。

ネットバンクは、その手数料が無料という場合もあれば、条件次第では手数料が多くかかる場合もあり、差が大きくなる傾向があります。最寄駅のコンビニのATMにも対応していて、かつ手数料も無料(または安い)なのであれば、ネットバンクを検討してみましょう。

3. ネットバンク口座

この口座は必須というわけではありませんが、「振り込み専用の口座」として持っておくと便利です。わざわざATMに並ぶ必要がなくなりますし、同行間での振込手数料が格段に安くなります。無料のところもあるので、持っておいて損はないと思います。

先に紹介したゆうちょ銀行の場合、ネットバンクと同レベルのサービス(ダイレクトサービス)があるので、兼用として使うのもいいでしょう。また利用者数が多い住信SBIネット銀行や楽天銀行、ソニー銀行等も便利です。振り込みの機会が多い相手先に合わせて選択してください。

貯金額が増えてきたら3つ以上の口座を持つ

皆さんの預貯金を保護する「ペイオフ制度」があります。これは万が一、金融機関が破綻した際に、金融機関ごとに預金者1人あたり1,000万円までは、預金保険機構から保険金として支払われる制度です。つまり、3つの口座に1,000万円ずつ預けていれば、3,000万円まではペイオフ制度の適用範囲内ですが、それ以上の分は適用外ということです。1,000万円を超える預貯金は保護されないので、貯金額が3,000万円を超えたら、さらに口座を増やして、1口座あたり1,000万円以内になるよう管理しましょう。

「3,000万円の貯金なんか、あり得ない……」と思う人は多いかもしれません。しかし、過剰なインフレが起こり「パンひとつ買うのに1万円」という時代が訪れた場合、3,000万円の貯金が当たり前になる可能性もゼロとは言えません。

何が起きても自分の預貯金を守るイメージは持っておいたほうがいいでしょう。

大学卒業後、システム開発会社でシステムエンジニアとして12年間勤務。FXで資産構築した後、独立。独立後、国内最大規模のオンライン投資スクールで認定講師として活動。1000名以上の受講生に対して、会社員時代の経験を活かした独自理論に基づく教育を行い、月収数十万円~数百万円の利益を上げるトレーダーを多数輩出してきた指導実績を持つ。

現在は、投資の資金を確保するための初歩的な貯金関連の取材から、専門的なプログラミングによるトレード手法の開発、投資戦略フェアEXPOをはじめとした投資イベントでの講演まで、多岐にわたった活動をしており、主婦層から会社員、専業トレーダーと、幅広い層から高い評価を得ている。

著書『「〇pipsを狙うなら、どのルールが良いのか」を徹底検証! 出口から考えるFX』(パンローリング)は、投資に最も役立った本を読者投票で選ぶブルベア大賞で、2019-20年に大賞を受賞。投資を始めるキッカケとなった速読分野では、発売から6カ月で10万部を超えるベストセラーとなった『1日が27時間になる! 速読ドリル』(総合法令出版)や『速読日本一が教える すごい読書術――短時間で記憶に残る最強メソッド』(ダイヤモンド社)などがある。著書累計は13冊34万部(2024年4月時点)を超えている。※画像をクリックするとAmazonに飛びます。