この記事は2024年11月5日に「第一生命経済研究所」で公開された「基礎控除引上げの財源を考える」を一部編集し、転載したものです。

目次

基礎控除の引き上げが政策論壇の中心に

衆院選での与党過半数割れを受けて、国民民主党の掲げる基礎控除等の引き上げを巡って様々な議論が沸き起こっている。国民民主党案では103万円の控除(基礎控除48万円+給与所得控除55万円)を178万円まで拡充する。個人単位では、追加の所得控除額×所得税・住民税の適用税率分の減税につながるものだ。直近で政府の公表した試算では、年収500万円世帯では年間13万円程度、マクロでみると年間7.6兆円の減税となる。減税額が大規模であるほか、今年実施された定額減税と異なり期間も恒久化が企図されている。国民民主党の玉木氏がこの基礎控除等の引き上げについて「全くやらなければ、予算も通らないし、法律も通らない」と発言、政策の実現性も高まっており、経済や財政、マーケットへの影響など、様々な観点で耳目を集めている。

本稿では、今回の基礎控除の拡大は少なくとも3つの性格を併せ持った政策であることについてまとめたい。その3つとは、①家計向けの減税策、②税制におけるインフレ調整、③年収の壁対策である。それぞれが絡み合う形になるため、議論の上では分けて考えると全体像やそれぞれの論点が見えやすくなる。

財源は必要なのか?:年金の物価スライドが財源論にならない理由

第一に家計向けの減税策としての性格だ。足元、歴史的な賃上げの中でも足元の個人消費は低調に推移している。実質賃金は依然としてマイナス圏にあるなど、家計の環境は芳しくない。家計の手取り収入を増やすため、所得税の恒久減税で家計の実質可処分所得へのテコ入れを行うものである。

第二に、「制度のインフレ調整」としての性格である。今回の基礎控除引き上げは単なる減税策ではなく、制度のインフレ調整として打ち出されている。現行制度では、基礎控除と給与所得控除の合計である103万円までの所得は所得税非課税である。これらの所得控除は、最低限の生活費には課税を行わないという考え方に基づく。物価が上がってくれば生計費が上がってくるので控除額も引き上げるべきであるし、賃金が上がってくればブラケット・クリープ(所得税率は名目金額に応じて段階的に引き上がる仕組みになっているため、全体の賃金額が上がると税率の高い所得レベルに多くの人が移行することで実質的な増税が進む現象)の問題も出てくる。インフレに応じて控除額などの線引きを適宜見直す必要があるという点は理にかなったものであり、目下の物価上昇に鑑みてタイミングも適切だと考えられる。

こうした「制度のインフレ調整」については、あらかじめ制度に内蔵される形で定期的な法改正を必要としないものもある。代表的なものが公的年金だ。毎年の公的年金給付額は前年までの物価・賃金(社会保険料算定に用いられる標準報酬の平均などが用いられる)に応じて変動する仕組みになっている。インフレによって生活コストが上昇した場合にも年金給付を連動させることで実質価値の目減りを抑える仕組みだ。

この年金の自動調整については、増税や歳出削減などを通じた追加財源を求めるような形にはなっていない。今年度の公的年金額も+2.7%の増額になっているにもかかわらず、財源不足の議論などが生じていないことからもわかる。これは、収入側の社会保険料や税収が物価・賃金の上昇によって増加するためである。「インフレ経済では歳入も増えている」という点をあらかじめ考慮した制度になっているのだ。

税制の所得控除はこのような自動調整のしくみは設けられておらず、定期的な見直しが必要になる。過去の事例を見ても控除の引き上げは、制度のインフレ調整、という建てつけであれば追加の増税・歳出削減などの措置は取らずに行われている。例えば、1995年の基礎控除引き上げ(35万円→38万円)時には純粋な減税として行われており、別途の財源確保措置は取られていない。海外をみても、アメリカではインフレ調整を目的にブラケットの見直しが定期的に行われており、これに伴って別途財源確保の措置は取っていない。あくまで「取り過ぎてしまう分の調整」と整理しているといえる。

今回の基礎控除等の引き上げもまた「制度のインフレ調整」と整理すれば、その財源は「すでにインフレで増えた税収」という形にするのが素直な考え方であろう。追加の増税や歳出削減などを求めるべきものではないということだ。基礎控除の拡大に対してバラマキとの批判も数多いが、物価上昇のある経済において「制度のインフレ調整」は行われて然るべきものである。物価の上がらない経済の続いてきた日本において、この感覚は乏しくなっているのかもしれない。「なんで公的年金はインフレに合わせて追加措置なしで増やすのに、基礎控除の調整はやらないの?」という問いにクリアな回答をすることも難しいだろう。

どこまでが「インフレ調整」の範囲かが焦点に

論点は、「どこまでがインフレ調整なのか?」という点にある。国民民主党の掲げる「178万円」という金額は最後に控除額の見直しが行われた1995年以降の「最低賃金の伸び率」を根拠として提示された額であるが、この計算方法には粗さもある。

制度のインフレ調整の考え方には「物価が上がればそれに合わせて給付額などを連動させる必要がある」という受益者側の理屈と、「物価が上がっているのであればそれに合わせて税収や社会保険料も増えているので給付を増やせる」という供給者側の理屈がある。公的年金であれば、この受益者側の理屈で年金生活者の生活コストに着目したのが物価スライド、供給者側の理屈で社会保険料等の収入に着目したのが賃金スライドである(概して、社会保険料収入=賃金×社会保険料率)。公的年金はこの物価スライドと賃金スライドのミックスでスライド率を決める仕組みになっている。当然、両者は乖離することもあるのだが、長期的に同様の動きをするのであれば財源不足は大きな問題にはならない。

この意味で、最低賃金を「生活最低限度の基準」として基礎控除の改定を行うことは受益者側の理屈を強く重視したものといえる。一方、供給者側の理屈からすれば、最低賃金と同率で税収や社会保険料の押し上げにつながるわけではない。その直接的な影響で賃金が上がっている人は全体から見れば一部であり、同率で課税ベースの賃金が増えているわけではないからだ。最低賃金の伸びは基本的に物価や平均賃金の伸びを上回っているため、最低賃金に合わせて控除の基準を引き上げると、対応する財源をすべてインフレによる税収増に求めることは理屈上難しくなる。また、昨今の最低賃金の引き上げは社会福祉的に生活レベルの観点で引き上げられてきたというよりは、実態としては賃上げ促進の観点で、人手不足による需給逼迫の影響に合わせて政策的に引き上げてきた側面が強い。この点で最低賃金を「生活最低限度の基準」とするのが適切か、という点でも異論が出てこよう。

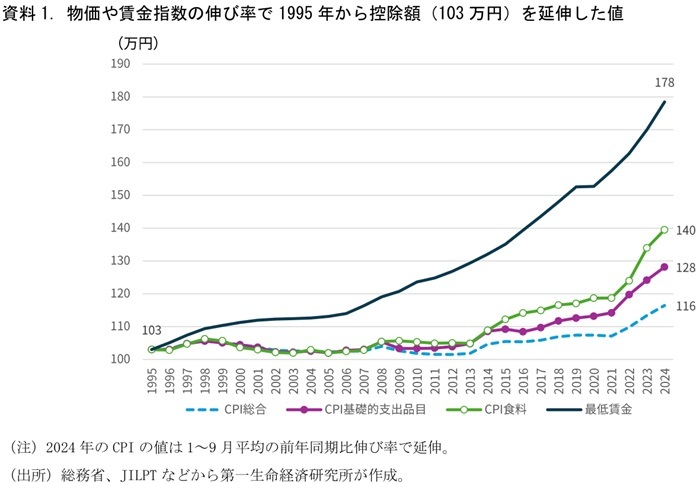

では最低賃金に代わる指標は何か。基礎控除は必要最低限の生活費には税を課さないという考えの下で設定されている。この点で、最低賃金よりも消費者物価の伸び率を当てるべきとの考え方はまず思いつくものだ。この場合には1995年から2024年までの累積物価上昇率は1割強程度にとどまる(2024年分は1−9月の伸び率で延伸)。これに基づくと、「103万円→116万円」への引き上げが正当化されるが、最低賃金をベースとした178万円とは相当な乖離が生じることになる。

一方、基礎控除の仕組みが最低生活費への非課税を企図したものであり、「生活必需品」への支出に対応する部分にあたる所得控除だという整理に基づけば、総合CPIを用いるよりは生活必需品の物価や最低生計費に対応させた方が制度趣旨には沿うようにも思われる。試みに、①総務省が家計調査における支出の所得弾力性に基づいて計算している基礎的支出品目の消費者物価指数、②食料品の消費者物価で試算すると、それぞれ「103万円→128万円」「103万円→140万円」という数字になる(資料1)。近年の動向を見ても食料品などの生活必需品の値上がりがより大きく、総合物価よりも高くなっており、その点を考慮した改定になる。基礎控除の趣旨からすればこれらの数字に控除額を合わせていくことも考えられよう。

以上のように、基礎控除を引き上げるにあたって、どこまでを追加の歳出削減等を必要としない「インフレ調整」として容認するのか、が今後の焦点になってくるだろう。確かに最低賃金での引き延ばしはインフレ調整としては追加控除額を大きく見積もっている一方で、基礎控除の趣旨である「最低限の生活費」のインフレ率に合わせると、総合CPIでは低すぎるとも考えられる。このあたりの考え方が、どうまとまっていくのかに注目したい。

「年収の壁」対策としての意味合い:社会保険の壁は残る

今回の基礎控除の主題は、基本的に減税/制度のインフレ調整の部分だ。影響は納税者全体に及ぶものであり、「年収の壁」への効果はそれによる副次的なものの一つと整理した方が良いと考える。とはいえ、年収の壁問題が労働供給抑制につながっている点も広く認識されており、この点の解消につながるかに対しても注目が集まっている。政策全体の効果という意味でも重要だろう。

まず、最も重要な点として税制面での控除見直しのみでは、結局社会保障制度に起因する「壁」(106万、130万円の壁)は残存するということだ。税制だけを見直しても社会保障側の見直しがないと、年収の壁問題を抜本解決することにはならない。

ただ、それでもいくらか改善する部分はある。まず、大学生アルバイトについては税制の「103万円の壁」は大きな問題である。19歳以上23歳未満で親の扶養親族となっている場合には、給与収入103万円を超えると、この控除がゼロになり親の課税額が非連続的に増えることになる。控除の見直しでこの基準額が引き上がることになれば、労働時間を増やしやすくなるだろう。ただ、103万円の壁の先には社保の壁があり、それを超えて労働供給が増えるかは不透明である。

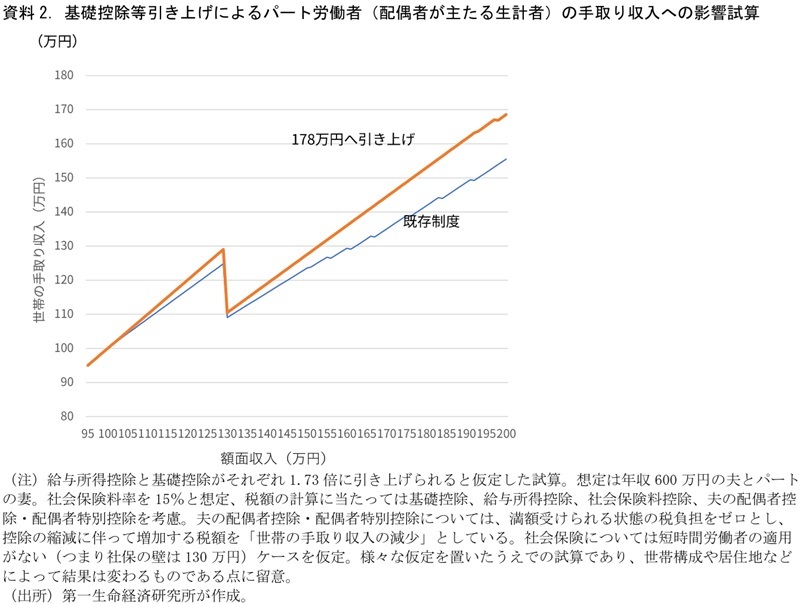

次に主たる生計者の配偶者になっている場合(主に女性のパート労働)についてだ。配偶者控除は扶養控除と異なり、控除が段階的に縮小する配偶者特別控除の仕組みによって大学生アルバイトのような手取りの急減は生じない仕組みとなっている。控除見直しによってどのような影響が生じるか、一定の仮定をおいたうえで額面年収と手取り収入を試算し、その関係を示したものが資料2だ。ポイントは3点で、①控除が引き上げられることで、既存制度と比べて額面収入に対する手取り収入が全体的に増えていること、②社会保険の壁(今回は130万円を想定、企業規模等の要件次第では106万円【月8.8万円】)が残存することから、そこで手取りが急減する構図は変わっていないこと、③社会保険の壁を超えた後の手取り収入の増え方が、控除引き上げ後の方が大きくなっていることだ。

③がなぜ起こるかというと、既存制度では103万円以降の所得に所得税・住民税がかかっている一方で、控除引き上げ後の試算ではこれがかかっていないためである(178万円まで非課税になるため)。また、既存制度では一定収入を超えると配偶者特別控除の縮減が進むことから、手取りの増加は緩やかになっていく。控除引き上げ後の試算ではこの影響が生じない状態になるため、手取りの増加ペースが既存制度に比べて早まることになる。

これは、年収の壁問題に幾分のポジティブな効果をもたらす。「年収の壁を気にして130万円未満に収入を抑えていた人が、130万円を超えて同等あるいはプラスαの手取り収入を得るために必要な額面収入」が少なくなるのである。資料2の仮定に基づくと、例えば既存制度では「年収129万円時点の手取りを得るために必要な額面年収」は153万円となる一方、控除引き上げ後は152万円になる。また、「年収129万円時点の手取り“+10万円”を得るために必要な額面年収」は既存制度では170万円であるのに対して、控除引き上げ後は164万円である。

これが年収の壁問題に決定的な効果を生むかはかなり微妙なところではあるが、「税控除の引き上げによって社保の壁を乗り越えた先の手取り回復度合いが早まる」点で、壁を越えて手取り収入が増えるまで働きたい人にとってはポジティブな方向の改正にはなる。この点で「社保の壁があるからまったく効果がない」というのも少し行き過ぎた批判に思われる。

ただし、これは178万円まで控除額を引き上げた場合の話だ。先の議論にあったように103万円→178万円までの引き上げをすべて「インフレ調整」とするのは難しそうであり、追加控除額の落としどころを探る議論になることが予想される。例えば、落とし所として130万円程度までへの引き上げが実現すれば、インフレ調整による減税効果は相応に生まれる(2−3兆円/年程度の恒久減税)ものの、税と社保の基準額が重なるような形になる。この場合、「年収の壁対策」として打ち出すには中途半端なものになりそうである。

「インフレ調整」は基礎控除だけの話ではない

筆者が、今回の基礎控除の引き上げ論が重要で意義のあるものだと捉えているのは、財政政策の「インフレ調整」に焦点が当たったことにある。これは基礎控除の話に限らず、「名目額」を基準にしている制度全般に当てはまる。例えば児童手当は子どもの年齢に応じて月額支給額を定めているが、これもインフレによって実質給付額は目減りしている。現在の支給額が決まった2012年以降の物価上昇率は相対的に保守的なCPI総合指数でみても1割強上昇している。月額15000円(0−2歳の子の場合)を月額16500円にしようという議論があってもよい。

日本経済はしばらく忘れていた賃金、物価の上昇を経験しているが、それに合わせて税制や歳出構造を見直そうという議論は少ない。筆者は過去、近年の予算案について歳出側のインフレ調整がほとんど行われておらず、予算全体の実質目減りが進んでいる点やインフレ下での歳出側の増額調整の必要性を指摘した(Economic Trends「2024年度当初予算案のポイント」(2023年12月26日)、「骨太方針2024のポイント(財政計画編)~物価上昇下で「既存歳出をどう増やすか」の議論も必要に~」(2024年6月14日)など)。

こうしたインフレ調整が充分に実施されない一方で、毎年恒例化する補正予算に対しては特段の制約がかかっておらず、新規事業が毎年計上されている。これは、インフレ影響で底上げされた税収が当初予算のインフレ調整に充当されず、補正予算などを通じた別事業に当てられているということでもある。財政政策をめぐっては積極財政派から財政健全化重視派まで多様な考え方があるが、この優先順位の歪さは問題意識を共有できる部分があるのではないか。筆者はかねてから「厳しすぎる当初予算と緩すぎる補正予算」の課題を指摘してきた(例えば「骨太方針2021のポイント(財政再建目標編)~見直すべきは“当初を絞って補正を緩める”財政運営~」)。物価上昇の定着によってその歪みは一層大きくなっている。インフレ調整の問題を含め、当初予算と補正予算、既存事業と新規事業に割く財政リソースの望ましいバランスはもっと議論されて良いテーマだと考える。

(参考文献)

国立国会図書館(2024)「1990年代以降の個人所得減税―特別減税を中心にー」調査と情報―ISSUE BRIEF― 第1279号

田中(2005)「所得控除の今日的意義―人的控除のあり方を中心としてー」税務大学校論叢48号