この記事は2024年12月18日に「第一生命経済研究所」で公開された「成長分野を5つ挙げられますか?」を一部編集し、転載したものです。

※19日朝に発行したレポートについて、その後に入手した改正内容に関する情報をもとに減税額の試算を中心に一部修正します。(19日13時。下線部、および資料を修正。)

政府はいわゆる「103万円の壁」の引き上げについて、①所得税の給与所得控除と基礎控除をそれぞれ+10万円引き上げて123万円へ引き上げる、②住民税は基礎控除を維持し、給与所得控除のみ+10万円引き上げる形で、20日にも税制改正大綱案を与党決定する方針だと報じられている。

筆者は11月5日付のレポート「基礎控除引き上げの論点整理」において、今回の控除引き上げが大きく①家計向け恒久減税、②制度のインフレ調整、③年収の壁対策の3つの性格を併せ持つものだと指摘した。3党協議でも同様の観点でいずれの政策目的を重視するのか?といった議論が展開されたようだ(例えば、NHK「年収103万円の壁」引き上げの目的は?財源確保策は?」)。ただ、現時点で筆者は、与党案がいずれの観点でも中途半端なものになったという印象を持っている。

最初に「制度のインフレ調整」の観点。与党案の「123万円」という数字は基礎的支出項目の物価上昇率を参照したようだ。こちらについては、筆者も先のレポートで考え方の一つとして提案したものでもある(*1)。先の控除額改定時(1995年)からの物価は、食料品や光熱費など“生活必需品”の性格を有する品目がより高い上昇率となっており、それに沿った改定になる点でCPI総合指数による改定よりも趣旨に沿ったものであると考える。国民民主党の提案した最低賃金をもとにした「178万円」とは大幅な乖離が生じることにはなるが、「制度のインフレ調整」としては一定の理があるものだろう。

*1:筆者レポートでは2024年分の上昇も加味して「128万円」としていたが、恐らく与党案は2023年までの物価上昇率を踏まえた値(124万円)をもとにした案になっているとみられる。

しかし、課題だと考えるのは住民税の基礎控除額引き上げの見送りである。地方財政への配慮が主な理由とみられるが、そもそもの所得控除の理念のベースである“最低生計費を非課税とする”考え方からすれば、住民税をその対象外とする理は立たない。制度のインフレ調整の観点で中途半端な内容になっている。

住民税の控除額は多くの制度で低所得者(住民税非課税世帯)を区分するための線引きにもなる(*2)。社会保障などにおいても住民税非課税世帯により多くの給付を行うように傾斜をかけている制度は多い。基礎控除は国民健康保険の保険料算定の際の計算根拠にも用いられている。住民税の控除見直しは単に地方税の減税だけにつながるだけではなく、影響の及ぶ制度が多岐にわたる。所得税に比べて考えなければならなくなることも多い点は事実である。

*1:厳密には自治体ごとに非課税限度額を定めているため、控除額と完全一致はしない。例えば東京23区などの1級地では収入100万円が非課税限度額だが、控除合計は98万円【給与所得控除55万円+住民税基礎控除43万円】

しかし、だからといって住民税の基礎控除を見直さなくてよいという話にはならないだろう。むしろ様々な制度において低所得者の線引きに用いられてるラインだからこそ、物価や賃金の上昇の中で見直すことが必要なものであり、地方財政への配慮を理由に見送るべきものではない。見直しを行わないことで、「本来は低所得者とみなすべき人を低所得者としてみなすことができてない」という現状を放置することにもなる。与党案の場合、国民民主党案の178万円への引き上げに比べれば、地方税減少の影響は遥かに小さくなるほか、難しいのであれば国からの財政補填も考えうるだろう。

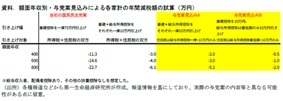

次に、家計への恒久減税(経済対策)としての観点。政府の試算では、国民民主党案の基礎控除のみで+75万円引き上げを行う場合、7兆円強の減税になるとしていた。これが①+20万円の引き上げに縮減するほか、②所得税では引き上げ分の半額が給与所得者のみに適用される給与所得控除の引き上げによって行われること、③住民税の基礎控除引き上げを行わないこと、の3点で全体の減収規模(=家計への減税規模)は小さくなる(与党案見込みA)。また、給与所得控除の引き上げは最低額の引き上げのみで実施されるとの報道などもみられており(与党案見込みB)、この場合おおむね年収200万円以上の人に給与所得控除引き上げの影響は及ばず、所得税の基礎控除+10万円分のみが減税要因となる。与党案の場合には年間の減税額は0.5~1兆円程度の規模に収まるとみられ、マクロの消費喚起策と位置付けるには小規模な印象が拭えない。資料では一定の前提を置いたうえで額面年収ごとの世帯における減税額を試算している。給与所得控除の扱いがいずれにしても、当初の国民民主党案と比較すると、減税額は大きく縮小することになる。

最後に、年収の壁対策としても煮え切らない。住民税の非課税ラインの引き上げ幅が抑制されるためだ。パート主婦(主夫)の場合には、配偶者特別控除が段階的に縮減する仕組みになっていることから、税制において「手取り逆転が生じる」という意味での本質的な「壁」はそもそも制度上存在しない。それでも税の壁で就業調整を行う人が多い(近藤・深井(2023)。103万円や96万円【住民税課税ラインに近接、かつ、8万円×12カ月でキリのいい数字】での就業調整が多い点を示している)理由ははっきりしているわけではないが、シンプルに「税を払いたくない」といった考えもあるのだとみられる。今回、税の控除額の引き上げがパート主婦(主夫)の労働供給拡大に寄与するとすれば、そうした人たちの労働供給を拡大する経路だと考えられる。住民税の負担が生じるラインの引き上げが給与所得控除の+10万円に抑制されるのであれば、年収の壁対策としても中途半端になる。

なお、学生の年収の壁については特定扶養控除の基準額150万円への引き上げのほか、配偶者控除・配偶者特別控除に類似した形での「手取り逆転」が生じない仕組みが導入される方針だ。社保の壁(親の健保の扶養を抜けて国保に加入する必要が生じる)は依然として残るものの、そこに到達するまでの年収130万円ラインまでは学生の労働供給拡大に一定の効果を持つことが期待される。

(参考文献)

- 近藤・深井(2023)「市町村税務データを用いた既婚女性の就労調整の分析」RIETI Discussion Paper Series 23-J-049