この記事は2024年12月25日に「第一生命経済研究所」で公開された「トランプ2.0:関税政策を巡るQ&A」を一部編集し、転載したものです。

目次

米国では2025年1月20日にトランプ次期政権が発足する一方、連邦議会では上下院の双方を共和党が支配する。本稿では、今後の米国における関税政策の見通しをQ&A形式で概観する。なお、概要に関しては11月6日付の「トランプ氏勝利で米国経済はどうなる?」を参照されたい。

Q. トランプ氏の掲げる通商政策とは?

A. 保護貿易政策を通じて国内に産業を取り戻す「米国第一主義(アメリカ・ファースト)」が柱となる。公約は多岐に及び、議会による関連法の成立を目指すもの(中国の最恵国待遇からの除外や、貿易相手国と同等の関税率を課す「相互貿易法」の創設など)と、大統領権限で概ね実現可能とみられるものに分けられる。後者に該当する「特定の国や品目に対する関税引き上げ」は2025年から徐々に実施される可能性が高い。トランプ氏は選挙期間中に「対中関税の60%への引き上げ」及び「それ以外の全輸入品への一律10~20%関税」を掲げていたほか、当選後の2025年11月25日には就任初日に「対中関税を10%、対メキシコ・カナダ関税を25%」引き上げる方針を示した。

Q.トランプ新大統領の本気度は?

A. 関税を強化する方針は明らかだが、トランプ氏の本気度は不透明だ。なお、2024年8月に共和党が採択した政策綱領には具体的な関税率の言及がなく、「対中関税60%、一律関税10~20%」はトランプ氏が講演などで言及したものに過ぎない。

トランプ前政権で実現した関税引き上げは公約よりもマイルドであり、その影響は抑制されたものだった。例えば、2016年の選挙時にトランプ氏は対中関税45%、メキシコに対する自動車関税35%などを主張したものの、退任直前の対中関税は21.0%(就任以前:3.1%;ピーターソン国際経済研究所による試算)に留まった。また、対メキシコ貿易ではNAFTA(米国・カナダ・メキシコによる自由貿易協定)の見直しが実施されたものの、追加関税は導入されなかった。

トランプ氏は今回の選挙戦でバイデン政権下の物価高を批判することで支持を獲得しており、輸入物価上昇とインフレ加速を招きうる本格的な関税引き上げには慎重なスタンスを取る可能性がある。また、第一次政権と同様、過激な保護貿易政策は米国の農産品や軍需品の輸出拡大、及び海外企業による米国への投資(工場建設)を促す交渉材料に過ぎない可能性も否定できない。

一方、前政権よりも通商政策は先鋭化するとの見方が一部にある。この背景には「現バイデン政権が対中関税を概ね維持するなど、米国民が対中関税(対中脅威論)を支持していること」、「トランプ氏が共和党内での基盤を強めており、政策推進にあたって共和党議員の反発が抑えられること」、「前政権での経験が政策実行のスピードを加速させること」などが指摘できる。

Q. 就任日に中国・メキシコ・カナダに対する関税は引き上げられるのか?

A. 11月25日、トランプ氏は自身のSNSでこうした方針を表明したが、言及通りに政策が実行されるのかは不透明だ。「関税は引き上げられるものの、対象品目は限定される」「当初は小幅な追加関税に留め、徐々に関税率を引き上げる方針を示す」「将来的な引き上げを表明し、実施は先送りする」「就任日までに対象国と何らかの合意に達し、関税実施が無期限に延期される」など複数のシナリオが考えられる。

なお、既に関税を課している中国と比較し、米国との経済的な結びつきが強いメキシコやカナダへの関税は抑制される(或いは実施されない)可能性がより高い。米国全体の原油消費に占めるカナダ産とメキシコ産の割合は26.4%に達するため、トランプ氏は米国におけるガソリン価格の上昇へと繋がる政策の実施を躊躇する可能性がある。

Q. 結局、どの程度の関税を想定すれば良いのか?

A. 筆者はトランプ政権前半(2025~26年)において、対中関税が35~40%程度へと引き上げられる一方、経済的な影響の大きい一律関税の実施、及び中国以外への大幅な関税引き上げは見送られると予想する。とはいえ、リスクシナリオとしてより強硬な対中関税や一律関税の実施は否定できず、以下ではトランプ氏の言及通りに政策が実施された場合の経済的影響を考察する。

Q. 米国の景気や物価に与える影響をどう見るべきか?

A. トランプ関税による米国経済への影響を巡って、筆者は「対中関税10%と対カナダ・メキシコ関税25%」が中期的なGDP水準を-0.2%(相手国の報復措置を前提とすると-0.7%)、「対中関税60%と一律関税10%」が-0.4%(同、-1.0%)それぞれ押し下げると試算する。関税引き上げは輸入物価上昇を通じてインフレ率を押し上げるほか、家計の実質購買力を侵食し景気を抑制する要因となる(対中国・カナダ・メキシコ関税の分析は2024/12/5付け「トランプ関税劇場の号砲 ~対中関税10%、対メキシコ・カナダ関税25%で世界GDPは-0.1%下押し~」、一律関税等の分析は2024/2/15付け「トランプ関税による世界経済への影響 ~GDP水準は米国で-1.0%、世界で-0.4%下押しされる可能性~」を参照)。とはいえ、実際の影響度は以下の3点に依存するため、こうした試算は幅を持ってみる必要がある。

まず、詳細な制度設計を中心とした関税の実効性だ。例えば、トランプ新大統領は一律関税を主張する一方、商務長官に指名されたラトニック氏は米国で製造されていない製品への関税に否定的なスタンスを示している(*1)。また、ニクソン政権下で実施された10%の一律関税(輸入課徴金;1971年8月16日~12月20日)では無関税品目や輸入割当品目が対象から除外され、関税対象は全輸入の52%に留まった(Irwin[2012])。トランプ氏は基本的に対象国と関税率にしか言及しない一方、実施に際して対象から除外される品目が多くなるほど、米国経済への影響は小さくなる。加えて、前政権の対中関税引き上げ後には中国からASEAN諸国を経由した迂回輸出が増加したとみられており(Hayakawa[2022])、こうした関税回避策も実効性を低下させる要因となる。

*1:MSNBC, “How Trump’s billionaire pick for commerce secretary could backfire on Republicans,” (2024-12-25参照).

次に、関税による追加的な負担を「相手国の輸出業者」「米国の輸入・小売業者」「米国の消費者」の誰が負担するかである。相手国が負担を強いられるほど、米国経済への影響は抑制される。一方、関税が消費者価格に転嫁される割合が大きくなるほど、米国のインフレと個人消費に与える影響は甚大となる。前政権における対中関税を巡っては、中国企業は対米輸出数量の減少を強いられた一方(輸出価格への影響は軽微)、関税の値上げ負担は米国の小売業者に集中し、米国におけるインフレ率や個人消費への影響は抑制された(Cavallo et al.[2021])。

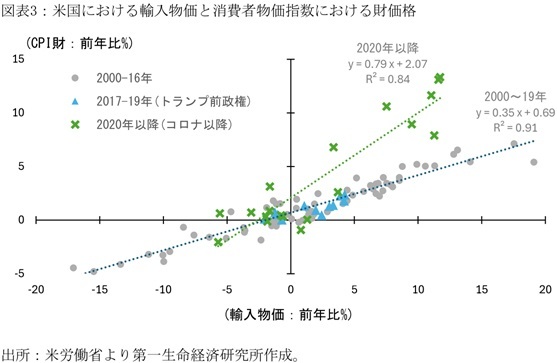

図表3は2000年以降の輸入物価と財小売価格の関係性を示したものである。2000~19年における輸入物価からCPI上の財価格への弾性値は0.35であり、これに基づくと(短期的には)米国内の関税負担の35%を消費者、残り65%を小売業者が負担することとなる。一方、コロナ禍におけるサプライチェーンの混乱が見られた2020年以降では価格転嫁率が上昇しており、こうした傾向が2025年以降の関税実施局面でも継続する場合、インフレへの影響は前政権の関税時よりも大きくなる。

最後に、その効果の持続性だ。関税は価格水準を押し上げるものの、恒久的にインフレ率を押し上げるわけではない。また、前述の「関税を誰が負担するか」を巡っても、短期的に変動すると考えられる。例えば、関税実施の初期には小売価格が上昇する一方、こうした値上げが需要の減少を招く場合にはその後の値下げを招き、関税によるインフレ効果が中期的に抑制される展開も予想される。対中関税60%と一律関税10%が実施される場合、追加関税分だけ米国の輸入物価が押し上げられ、その79%が小売価格に転嫁されると仮定すると(2020年以降の輸入物価と財小売価格の弾性値)、消費者物価指数への押上げ効果は+4.1%ptに達する。一方、需要の減少も考慮したFRB/USモデルによる試算ではインフレ刺激効果は最大でも+0.3%pt程度に留まる。

Q. 日本経済への影響は?

A. まず、日本が直接的に米国との貿易戦争へと巻き込まれる場合、対米輸出の減少が製造業活動を抑制する。加えて、米国の保護貿易政策が世界的な貿易停滞を招く場合、米国以外の地域に対する部品や資本財の輸出が下押しされると予想される。国際産業連関表を用いた当社の分析に基づくと、対中国・メキシコ・カナダへの関税による日本経済への直接的な影響は限定的に留まる一方、対中関税60%と一律関税10%が実施され各国も報復措置へと踏み切る場合、日本のGDP水準は-0.2%押し下げられる。

なお、こうした試算を巡っては、貿易戦争が各国に展開する日系企業の利益水準を抑制することを通じて、国内企業マインドの悪化や日本株の下落を招く可能性を考慮しきれていない。上記の国際産業連関表の分析に基づくと、対中関税60%と一律関税10%、及び相手国の報復措置は米国のGDPを-0.7%、中国を-0.6%、世界計では-0.4%それぞれ下押しする。一方、(近年の円安推移によって円建ての利益水準が押し上げられている点は割り引く必要があるものの)、日系製造業の海外現地法人の経常利益は米国で1.1兆円、中国で1.8兆円、世界計で約7.5兆円に達しており、国内事業を含めた経常利益全体の21.6%を占める(2022年度)。上記トランプ関税による各国GDPへの影響と同等に、各国の海外法人売上が落ち込むと仮定すると、日系製造業の海外経常利益は約3,400億円減少すると試算される(*2)。

*2:2022年度海外事業活動基本調査に基づき、売上原価の半分が変動費用とし、固定費用と販管費は不変と仮定したうえで、経常利益への影響を算出。なお、製造業の経常利益に占める海外比率の算出を巡っては、法人企業統計上の経常利益におけるグループ会社内利益の2重計上、或いは配当等で国内法人に還元されない海外利益の未計上、及び海外事業活動基本調査上の経常利益における国内法人に帰属しない利益の存在、などから幅を持ってみる必要がある。

【参考文献】

Cavallo, Alberto, Gita Gopinath, Brent Neiman, and Jenny Tang (2021), “Tariff Pass-Through at the Border and at the Store: Evidence from US Trade Policy,” American Economic Review: Insights, 3(1) p.19-34.

Hayakawa, Kazunobu (2022), “The Trade Impact of U.S.-China Conflict in Southeast Asia,” IDE Discussion Papers 873, Institute of Developing Economies, Japan External Trade Organization.

Irwin, Dougla A. (2012), “The Nixon Shock after Forty Years: The Import Surcharge Revisited,”NBER Working Paper 17749.