の記事は2025年2月7日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.265『鉄道アクセスの違いがオフィス需要の回復ペースに影響』」を一部編集し、転載したものです。

目次

この記事の概要

• 人手不足や働き方の柔軟化を受け、通勤利便性がリーシングに及ぼす影響が拡大

• 立地によって市場が二極化している様子は見受けられず、

市況改善が続くにつれて駅距離の離れたビルも徐々に回復の遅れを取り戻す見込み

• 新築ビルの大量供給により、予想ダウンタイムが再度長期化するリスクも懸念される

鉄道路線と駅距離に基づいてリーシング状況の違いを分析

東京都心5区(千代田・中央・港・新宿・渋谷)のオフィス空室率は足元で3%台に低下してきた。需給バランスはひっ迫しつつあり、賃料に値上げ圧力が強まっている。

ただし、オフィスの立地によって、需給のひっ迫度合いや賃料の上昇傾向には相応に差がみられる。人手不足によるリクルーティングの難化や、テレワークと対面コミュニケーションを両立させる働き方の柔軟化を背景に、このところ従業員が通勤しやすい立地が重視される傾向にあり、JR山手線の駅近などの物件において企業の入居ニーズが強い。

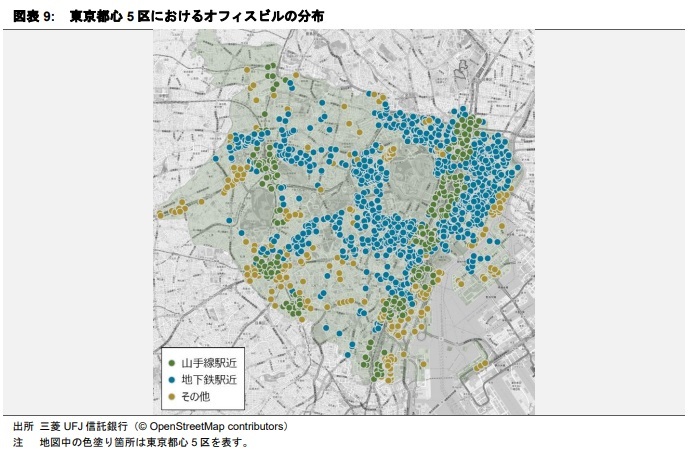

本稿では、東京都心5区の大型賃貸ビル*1を対象に、最寄りの鉄道路線の種類及び鉄道駅からの距離に応じて3分類し、立地によるリーシング状況の違いを分析する。以下では、①JR山手線の駅に近いビル*2を山手線駅近、②東京メトロ及び都営地下鉄の駅に近いビル*3を地下鉄駅近、③上記2種類以外のビルをその他と表記する*4*5。

*1本稿では、基準階100坪以上、新耐震基準の竣工済みビルを分析対象とする。

*2各駅中心から直線距離で400m以内(東京駅のみ駅の規模を考慮して450m以内)とした。

*3各駅中心から直線距離で400m以内(山手線駅近ビルは除く)とした。

*4巻末の図表9に各分類のオフィスビルの分布を示す。

*5図表の凡例では「駅近」を省略する場合がある。

JR山手線の駅近にある空室は全体の2割弱

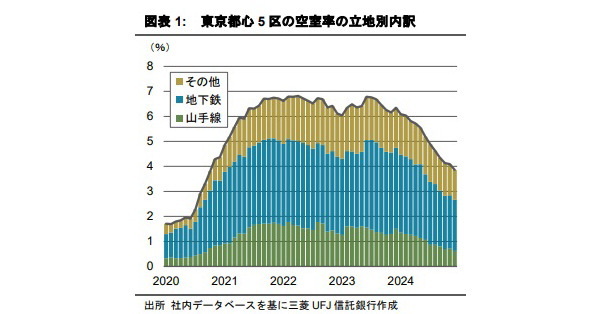

東京都心5区のオフィス空室率は足元3.9%であるが、3分類した立地で分解すると、山手線駅近が0.5%pt程度、地下鉄駅近が2%pt程度、その他が1%pt程度を占める(図表1)。

面積ベースでは、東京都心5区の空室の約半分は地下鉄の駅近に立地するビルにあり、この傾向はコロナ禍拡大前の2020年初と大きく異ならない。JR山手線の駅近にあるビルの空室は、足元で空室全体の2割弱しかなく、そのような立地を希望する企業にとっては選択肢がそれほど多くないと言える。

立地によって空室率は大きく乖離

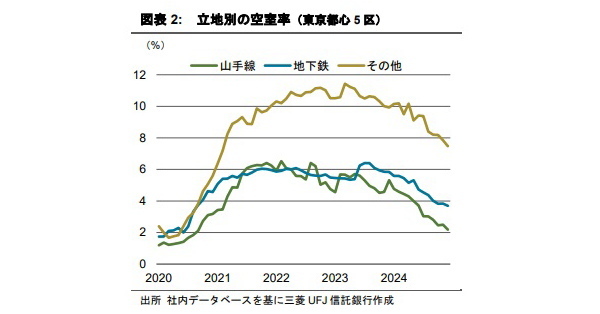

山手線駅近の空室率は、1年前は5%前後で推移していたが、直近では2%付近にまで低下しており、コロナ禍拡大前にオフィス需給がひっ迫していた時期の水準に近付いてきている(図表2)。交通利便性の良い立地に対するテナントニーズの強さが窺える。地下鉄駅近の空室率は3%台に低下しており、山手線駅近よりは高いものの、1年前は5%台であったところからすると、多くのビルで空室の消化が進んだと言える。

その他の空室率は、一時期10%を超えていた頃と比べると低下してきたが、なお7%台と高い水準にある。主要テナントの退去後に長期に渡って募集が続くビルが見られるなど、大型の空室が散見される。

人手不足や働き方の柔軟化を受け、通勤利便性がリーシングに及ぼす影響が拡大

その他の空室率が高い点については、大規模な空室を抱える特定の物件が全体の空室率を押し上げているだけで、リーシングに苦戦しているビルはそれほど多くない可能性についても検証すべきと考える。というのも、JR山手線や地下鉄の駅から離れた立地にあって、空室が大きいことで話題に上りやすいビルは、比較的少数にとどまるからである。

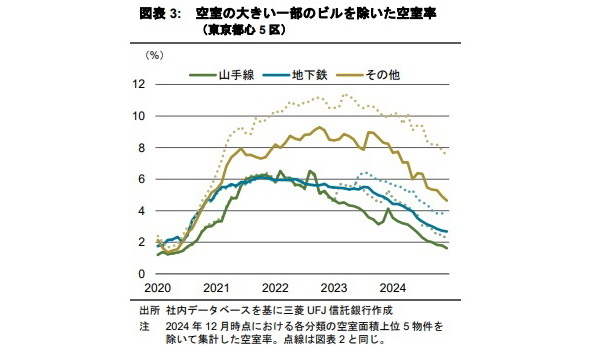

そこで、各分類について直近の空室面積が大きい上位5物件を除いて空室率を再集計すると、その他の空室率は図表2の水準より相応に低く、4%台半ばと計算される(図表3)。空室面積の大きい数棟の大規模ビルを除けば、JR山手線や地下鉄の駅近ではない立地のビルでも、大半は需給が引き締まってきており、貸し手優位な市況に向かっていることが分かる。

山手線や地下鉄駅から離れた立地は回復が遅れる

一方、コロナ禍拡大前(2020年1-3月平均)の空室率の水準と比較すると、空室面積の大きい物件を除いた図表3の空室率で見ても、山手線駅近(+0.3%pt)と地下鉄駅近(+0.8%pt)に比べて、その他はいまだ+2.9%pt高い状況にある。コロナ禍拡大を受けた空室率の上昇度合いが大きかったこともあり、相対的に需要の回復が遅れていると言える。

JR山手線や地下鉄各線の駅近立地がリーシングにおいて優位性を高めた要因として、冒頭述べたように人手不足や働き方の柔軟化を背景に、通勤利便性がリーシングに及ぼす影響が以前より拡大したことが示唆される。

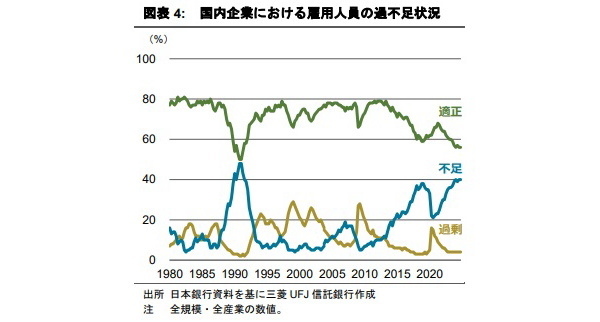

企業の人手不足感はバブル期以来の高水準

実際、多くの業種で企業の人手不足感は高まっている。日銀短観の2024年12月調査では、雇用人員判断を「不足」と回答した企業が全体の4割に上り、平成バブル期の最高水準に迫る勢いである(図表4)。構造的な少子高齢化を背景に、人手不足に苦慮する企業が増加しているとみられる。

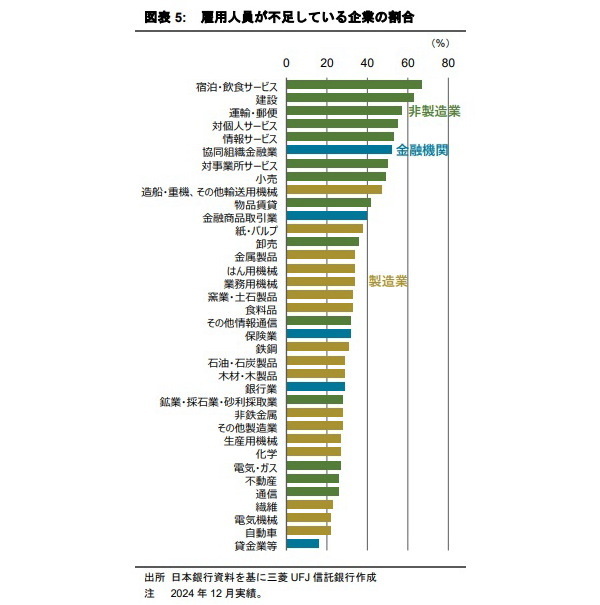

足元で特に人手不足感が強い業種には、宿泊・飲食サービスや建設業など、人員の増加が必ずしも賃貸オフィス需要に直結しない業種も含まれる(図表5)。ただし、リクルーティングのための拠点を交通利便性の高い立地のビルに構えるといったニーズは、他の業種と共通するだろう。

従前よりも、企業が人材確保に有利な立地やスペックのビルを選好する傾向が強まり、結果的にJR山手線や地下鉄の駅近にあるビルでは、コロナ禍拡大前と比較した空室率の上昇が相対的に抑えられていると考えられる。

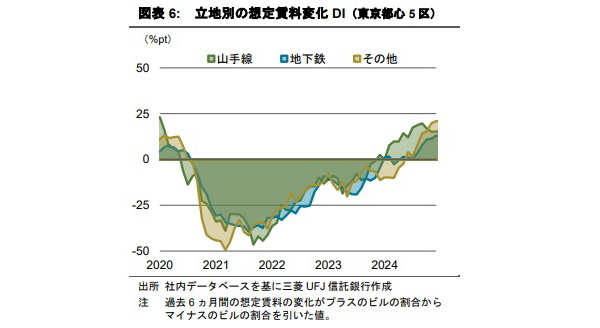

賃料上昇への転換時期も半年程度の開きがある

一方、想定賃料が過去と比べて上昇したビルの割合と低下したビルの割合の差である「賃料変化DI」を各分類で比較したところ、山手線駅近で2024年初頃からDIがプラスになり、需給のひっ迫を反映する形で先行して賃料上昇に転じたことが分かる(図表6)。その頃、地下鉄駅近はDIがゼロ前後と賃料が下げ止まった状況にあり、その他はまだDIがマイナスで値下げを続けていた。

地下鉄駅近とその他のDIが明確にプラスに転じたのは、山手線駅近に半年ほど遅れてのことであった。地下鉄駅近の賃料上昇がその他と同程度に遅れたのは、空室率の水準からは説明が付きにくいが、後述するように2024年前半においてダウンタイムの水準が山手線駅近よりもその他に近かったことが影響したのかもしれない。

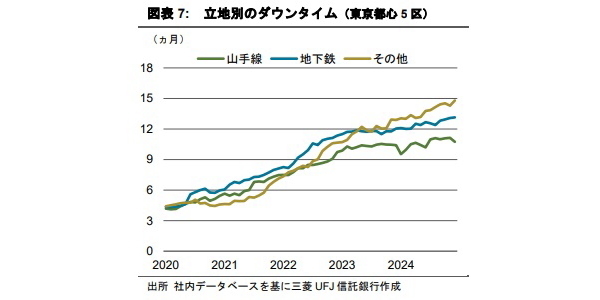

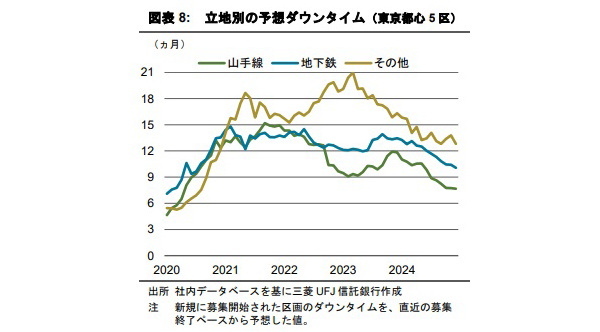

ダウンタイムは先行きの短期化が予想されるも、回復ペースは立地によって異なる

空室募集が開始してから終了までの期間を表す「ダウンタイム」は、どの立地分類でも長期化が続いている(図表7)。一方、実際に観測されたダウンタイムとは別に、直近の成約ペースから今後のダウンタイムを推計した「予想ダウンタイム」は、既に低下傾向にある(図表8)。足元で山手線駅近は7.7ヵ月と、図表7の実績(10.7ヵ月)より短い。ダウンタイムが先行き短くなると予想されることは、ビルオーナーによるフリーレント期間の圧縮や賃料引き上げの一因となる。

その他の予想ダウンタイムも短縮してきているものの、空室率と同様、2020年1-3月平均との差を見ると、山手線駅近(+2.4ヵ月)や地下鉄駅近(+2.6ヵ月)に比べてその他(+7.4ヵ月)は上昇幅が大きく、募集がより長期化しやすくなっていると言える。

新築ビルの大量供給により、予想ダウンタイムが再度長期化するリスクも懸念される

東京都心5区におけるオフィスのリーシング状況について、鉄道路線と駅距離による違いを分析したところ、JR山手線の駅近など交通利便性の高い立地にある物件に比べて、鉄道駅から離れた立地などでは、空室率の低下や賃料上昇は遅れていると言える。ただし、立地によって市場が二極化している様子は見受けられない。市況の改善が続くにつれ、その他の空室率や予想ダウンタイムも徐々に回復の遅れを取り戻すと考える。

留意すべき点として、足元では山手線駅近の空室は稀少になっているが、2025年は東京都心で新築ビルの大量供給が予定される。本稿の分析に基づくとリーシングに有利と評価できる大規模ビルも複数あり、立地競争力のある物件の空室が市場に供給されることにより、その他の予想ダウンタイムが再度長期化するリスクも懸念される。