月10万円(年120万円)の配当金は、税引き後の配当利回りが3%の銘柄を選んだと仮定すると4,000万円必要です。

条件を満たす銘柄は、200以上あるため実現可能ではあるものの、月10万円で配当金生活をするためには徹底的な節約をしなければいけません。

本記事では、月10万円の配当金生活をするための銘柄の組み合わせや、配当金生活が現実的なのかについて解説します。

税引き後配当利回り3%の銘柄を選べば4,000万円で月10万円の配当がもらえる

月10万円の配当は、税引き後配当利回り3%の銘柄を選べば、4,000万円で達成できます。

ただし配当にかかる税金は20.315%(復興特別所得税を含む)のため、配当利回り3.77%以上の銘柄を選ぶことが必要です。

配当利回りとは、株価に対する配当金の割合を示す指標のことで「1株あたりの配当金÷株価×100」で計算できます。

配当利回り3.77%以上の銘柄は、東証プライム上場企業だけでも246社あります(2024年6月11日11時26分時点)。

NISAで日本株を買う場合は配当が非課税

NISAで日本株に投資する場合は、購入金額1,200万円(年間240万円)までという制約はありますが、利益や配当が非課税になります。

配当を非課税で受け取りたい場合は、配当金を証券口座に振り込む方式(株式数比例配分方式)にしましょう。

配当金の受取方法は、証券口座の開設時に選択するのが一般的ですが、自動的に株式数比例配分方式に設定される証券会社(楽天証券など)もあります。

NISAの始め方がわからない人はこちら

NISAの始め方は?金融機関選びや口座開設の手順から解説

\スマホでNISAが最短翌日から始められる/

なお米国株の配当金は、NISAで買付した場合でも現地の源泉徴収として10%は課税されます。

また米国株は為替リスクもあるため、1米ドル=156円(2024年6月7日現在)を超えているタイミングで投資することは、あまりいいタイミングとはいえません。

ポートフォリオ(銘柄の組み合わせ)の一例

一例として、月10万円の配当金を得るためのポートフォリオを紹介します。

NISAの投資枠だけでは、月10万円の配当金はもらえないため、ここでは配当金に20.315%の税金がかかるものとして計算しています。

【月10万円(年間120万円)の配当金を得るためのポートフォリオ】

| 銘柄名 | 株価 | 購入金額 (株数) |

年間の配当金 (税引き後) |

| NTT<9432> | 151.3円 | 877万5,400円 (5万8,000株) |

約24万330円 |

| 日本エスコン<8892> | 1,040円 | 655万2,000円 (6,300株) |

約24万967円 |

| シチズン時計<7762> | 1,052円 | 704万8,400円 (6,700株) |

約24万250円 |

| フルキャストホールディングス<4848> | 1,453円 | 711万9,700円 (4,900株) |

約24万2,083円 |

| 石原産業<4028> | 1,601円 | 688万4,300円 (4,300株) |

約23万9,852円 |

(2024年6月6日現在、CRAZY MONEY Plus 編集部)

ここで挙げた5銘柄に分散投資をすれば、税金を考慮しても3,700万円以内の資金で月10万円(年間120万円)の配当金が期待できます。

配当利回りの高さだけを見て株を選ぶことは、おすすめしません。

しかし、利益に対して配当を出しすぎている銘柄を避ければ、ある程度安定した配当収入が見込めるでしょう。

\日本株の取引手数料が無料/

各銘柄のおすすめ理由や銘柄の選び方はこちら

年間30万円の配当金は1,000万円あれば実現可能!おすすめ銘柄も紹介

配当金生活は本当に現実的なの?

4,000万円の資産があり、配当金が減ることなく一生涯もらえると仮定しても月10万円で配当金生活をすることは厳しいでしょう。

不可能とまではいいませんが、生活水準を大幅に下げる必要があります。

月10万円では独身でもかなり節約をしないと厳しい

単身世帯の平均生活費(消費支出)は、月16万7,620円(参照:家計調査報告、2023年の平均)のため、独身でも平均生活費から月7万円近い節約が必要です。

【月10万円生活の家計簿】

| 家賃(住居費) | 3万円 |

|---|---|

| 食費 | 2万5,000円 |

| 水道光熱費 | 1万円 |

| 通信費 | 5,000円 |

| 日用品 | 5,000円 |

| 国民健康保険料 | 3,000円 |

| 国民年金保険料 | 0円 (免除申請必須) |

| 予備費 | 2万2,000円 |

(CRAZY MONEY Plus 編集部)

証券会社が税金を徴収する「特定口座(源泉徴収あり)」にすれば、配当金の収入を確定申告で記載する必要がないため、国民健康保険料や国民年金保険料の減免を受けられます。

ただし、ここまでの節約をしてまで月10万円の配当金生活をしたい人は少ないかもしれません。

ちなみに国民年金保険料を免除した場合、免除期間中は全額納付した人の2分の1で支給額が計算される仕組みです。

ただでさえ少ない年金がさらに減ってしまうため、年金受給者になっても節約生活を続ける必要があります。

余裕のある配当金生活をしたいのなら最低でも8,000万円程度は必要

余裕のある配当金生活をしたい場合は、最低でも月20万円の配当金が見込める8,000万円程度は必要です。

配当利回り3%と考えれば年間240万円の配当金がもらえるので、単身世帯の平均よりはいい暮らしが期待できます。

特定口座(源泉徴収あり)にすれば確定申告の書面上の所得はゼロにできるため、国民健康保険料や国民年金保険料の減免が受けられる点は月10万円の場合と変わりません。

配当金生活の失敗をできる限り避けるためのコツ

配当金生活の失敗をできる限り避けるための主なコツは、以下の3つです。

配当利回りが高い株に飛びつくのではなく、今の配当が将来もある程度見込めるものなのかは必ず確認しましょう。

1.特定の業種や銘柄に集中投資しない

特定の業種や銘柄に集中投資をすることは、おすすめできません。

今までは、株価上昇と増配(配当の増額)が続いていた総合商社やメガバンクなどでも、景気が悪化すれば大幅に株価が下がるだけでなく配当も減る可能性があります。

どんなに安定している企業や業種でもリスクはあるので、特定企業や業種だけに絞って投資せず、少なくとも3~5銘柄に分散投資をしましょう。

2.1株あたりの利益よりも配当が多い企業の株は買わない

1株あたりの利益よりも配当が多い企業の株は、買わないようにしましょう。

配当は、過去の利益から出すこともできるため、直近の利益が想定を下回った場合でも配当をある程度維持できます。

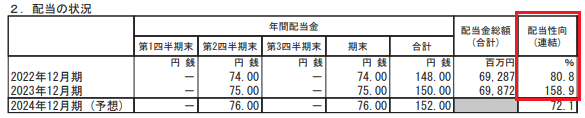

直近の利益の何%を配当に充てているかを示す「配当性向」という指標があり、1株あたりの利益よりも配当が多い企業の配当性向は100%を超えています。

【配当性向が100%を超えた花王<4452>の例】

毎年配当を増やしていたとしても、花王のように実は業績が悪化している可能性がないとはいい切れません。

配当目当てで株を買う際は、各企業の決算資料やネット証券などで掲載されている四季報を確認して、利益を超えた配当を出していないかをチェックしましょう。

3.配当利回りが5%を超える株はよほどの自信がない限り買わない

配当利回りが5%を超える株は、銘柄選びに自信がある場合を除いて避けましょう。

2020年のコロナショック前後までであれば、配当利回り5%を超える優良銘柄はそこそこありました。

しかし株価上昇により大半の銘柄は、配当利回りが3~4%程度に下がっている状態です。

配当利回りは、配当が増えなくても株価が下がれば上がるため、2024年6月時点で配当利回りが5%を超えている株は「株価が下がっている銘柄」という可能性もあります。

なかには、配当利回り5%超で魅力的な銘柄もあると思いますが、投資先の良し悪しを自分で判断できない場合は買わないほうがいいでしょう。

配当金生活を始めるための資金を用意する効率的な方法

月10万円の配当金生活が4,000万円で実現可能だとしても、4,000万円の金融資産を持っている人はほとんどいません。

配当金生活を始めるには、今から生活を改めて資産を効率的に増やす必要があります。

1.副業で収入を増やす

資産が1,000万円未満の人は、投資を始める前に副業で収入を増やしたほうが資産の増加スピードが速くなります。

転職サービスを運営するdodaが実施した「副業の実態調査【最新版】」によると、2023年の副業の平均月収は6万5,093円です。

年収に換算すると約78万円で、初心者が行う数百万円程度の投資で同じ金額の利益を出すのは不可能でしょう。

投資で得られる利益は、投資金額に比例するため、まとまった資産がない人は収入を増やすことを優先したほうが賢明です。

2.節約をする

平均的な生活をしている人は、節約も効果があります。

家賃、食費、通信費、民間の保険などは、支出を見直す余地があるでしょう。

たとえば、通信費は携帯ショップで勧められた機種や回線をそのまま契約するのではなく、安い機種や回線を徹底的に調べてネットなどで契約をすることで月5,000円程度の節約になります。

光回線などの固定回線を引いている人は、家にいない時間が長いなら解約も検討しましょう。

家賃は、少し駅から離れた場所や古い物件に住めば、月1万~2万円程度下がる可能性があります。

また「外食を控える」「不要な保険は解約する」などの見直しをすれば、月3万円程度の節約は独身でも難しくありません。

月3万円節約できれば年間36万円、10年間で360万円の資産増加につながります。

3.年収400万円未満の人は転職も検討する

年収400万円未満の人は、転職も検討しましょう。

国税庁が実施した民間給与実態統計調査によると、日本の平均年収は2022年時点で458万円です。

30代以上で年収400万円未満の人は、勤務先または勤務している業種、職種の給料が安すぎる可能性があり、転職で収入が増やせるかもしれません。

資産の増加スピードは、1,000万円くらいまでは収入による影響が大きいため、平均年収を下回る人は転職を検討したほうがいいでしょう。

4.NISAで投資信託をコツコツ積み立てる

節約や収入アップと並行して、NISAで投資信託をコツコツと積み立てましょう。

少額投資の場合、儲かる金額は少ないです。しかし配当金生活を目指すのであれば、資産の変動に慣れておいたほうがいいでしょう。

100万円の投資で配当をもらっても年間3万~4万円程度しか見込めないため、配当金生活ができる資産額を達成するまでは、投資信託で運用したほうが効率的です。

旧つみたてNISAから投資を続けていれば、含み益が100万円を超えている投資信託もあります。

これ以上のリターンを出せる自信がある場合は株で運用しても構いません。

しかし自信がない場合は、投資信託で少しずつ積立投資をしたほうがいいでしょう。

NISAにおすすめの証券会社について詳しくはこちら

新NISAにおすすめの証券会社はどこ?各社の特徴を踏まえつつ解説

NISAを始めるのにおすすめのネット証券5選

資産形成を効率的に行うためには、自分に合ったネット証券を選ぶことが重要です。

おすすめのネット証券を厳選し、それぞれの特徴やメリットを紹介します。

SBI証券

SBI証券は、新NISAを利用する際に非常におすすめのネット証券です。

SBI証券は業界最大手のネット証券で、取り扱い商品が豊富です。

国内外の株式や投資信託、ETF、債券など、幅広い選択肢を提供しています。

特に、投資信託の取り扱い本数が多く、初心者から上級者までニーズに応じた商品が見つかります。

また、取引手数料が安く、オンラインで簡単に口座開設や管理ができるため、効率的な資産運用が可能です。

さらに、SBI証券はポイント還元やキャンペーンも頻繁に行っており、投資信託の積立でTポイントが貯まるなど、お得に投資を始めることができます。

加えて、スマホアプリが使いやすく、外出先でも便利に取引ができる点も大きな魅力です。

楽天証券

楽天証券は、楽天グループの強みを活かしたネット証券で、新NISAを始める方に非常に適しています。

NISAの口座開設数においては、SBI証券を上回っています。

特に、楽天ポイントと連携した投資ができる点が大きなメリットで、取引や積立で楽天ポイントが貯まり、それを投資に回すことが可能です。

これにより、少額からでも投資をスタートしやすく、ポイントを活用することでお得に運用を進めることができます。

また、米国株や外国株式の取引もスムーズで、手数料が低く設定されているため、海外投資を検討している方にも最適です。

さらに、操作性の良いスマホアプリを提供しており、外出先でも簡単に取引ができます。

投資信託の取り扱いも多く、初心者向けのサポートが充実しているため、安心して資産運用を始められます。

マネックス証券

マネックス証券は、投資信託の手数料が業界トップクラスに安く、特にインデックスファンドはノーロード(購入時手数料が発生しない投資信託)で取引できる点が魅力です。

近年では、NTTドコモとの業務提携により、dポイントを投資に利用できるようになりました。

dポイントを投資に充てたり、投資で得た利益をdポイントに交換したりすることが可能となり、dポイントを貯めているユーザーにとっては非常に魅力的なサービスとなっています。

また、マネックス証券は、ロボアドバイザーによる資産運用サービスも充実しており、初心者の方でも手軽に投資を始められます。

auカブコム証券

auカブコム証券は、KDDIグループの証券会社であり、三菱UFJフィナンシャル・グループの一員でもあるという強固な基盤を持っています。

auユーザー向けの特典が充実しており、au PAYカードで積立投資を行うとPontaポイントが貯まるなど、au経済圏を最大限に活用できる点が魅力です。

さらに、三菱UFJフィナンシャル・グループの豊富な金融ノウハウを背景に、多様な金融商品を取り扱っており、幅広い投資ニーズに対応可能です。

松井証券

松井証券は、初心者向けのサポート体制が充実しているネット証券です。

投資初心者向けのセミナーや、ロボアドバイザーによる資産運用サービスなど、さまざまなサポートが用意されており、安心して投資を始めることができます。

また、投資信託の取り扱い手数料も比較的安く、長期投資に適しています。

まとめ|配当金生活を目指すなら収入の増加と節約が必要

まとまった金融資産を持っていない人がほとんどであるため、配当金生活を目指すなら収入の増加と節約が必要です。

数百万円程度の資金を投資だけで4,000万円に増やすことは、プロでも難しいでしょう。

一方で、4,000万円の資産を貯めてからいきなり配当金生活を始めると、資産の変動に耐えられず、株価下落時に焦って売ってしまう可能性もあります。

資産が休日を除いて毎日変動する状況に慣れるためにも、収入アップや節約と並行して少額から投資を始めてみましょう。

少額投資を始める場合は、非課税になるだけでなく日本株や投資信託の取引手数料が無料になるSBI証券や楽天証券のNISAがおすすめです。

\業界最大手のネット証券/

\楽天ユーザーにおすすめ/

金融系ライター・個人投資家

(提供:Crazy Money Plus+)