この記事は2024年12月27日に「第一生命経済研究所」で公開された「再び+3%が視野に入る消費者物価」を一部編集し、転載したものです。

24年12月のCPIコアは、前年比+3%台が視野に

本日公表された24年12月の東京都区部消費者物価指数では、CPIコアが前年比+2.4%と、前月の+2.2%から上昇率が0.2%Pt拡大した。政府が8月から10月(CPIへの反映は9月~11月分)にかけて実施していた電気・ガス代補助金が終了したことで、エネルギー価格が大幅に上昇したことの影響が大きい。東京都区部のCPIコアは10月には前年比+1.8%だったが、11月、12月は伸びが加速し、僅か2ヵ月で0.6%Ptの上昇率拡大となっている。

この結果を元に試算すると、25年1月24日に公表される24年12月の全国CPIコアは前年比+2.9%~+3.0%程度と、11月の+2.7%から上昇率が拡大することが予想される。12月のCPIコアが+2.9%になるか+3.0%になるかは五分五分といったところであり、+3%台乗せの可能性も十分ある。また、後述のとおり1月のCPIにはガソリン・灯油補助金の縮小による押し上げもあることから、仮に12月に+3%台が実現しなかった場合でも、1月に実現する可能性があるだろう。もし前年比で+3%台となれば、23年8月以来のこととなる。+2%台と+3%台では受ける印象が大きく異なる。物価上昇による家計負担の増加が改めて意識されるきっかけになる可能性があるため、注意しておきたい。

円安により食料品価格が上振れ

足元で物価が上振れていることの背景にあるのが、食料品価格の予想以上の上昇だ。全国CPIで見ると、食料品価格(生鮮除く)は23年8月の前年比+9.2%をピークに鈍化が続き、24年7月には同+2.6%まで上昇率が縮小していたが、8月以降は反転し、11月には同+4.2%にまで高まっている。足元の上昇には米価格の急上昇の影響も大きいとはいえ、米を除いても上昇率は高まっており、食料品価格が足元で強含んでいることは間違いない。

この背景にあるのが円安だ。円安が予想以上に長引いていることから、企業は過去のコスト上昇分の価格転嫁を積極的に進めており、価格改定期である10月の値上げ幅は特に大きかった。また、このところ、25年入り後の値上げを発表する食品関連企業が増えている点も見逃せない。1年前は、23年10月に食料品価格の値上げが一気に進んだあと、23年11月~24年3月にかけていったん値上げが沈静化していたが、今回は状況が異なるようだ。足元で円安が一段と進んでいることもあり、25年前半についても食料品の積極的な値上げが続く可能性が高まっているように思える。

電気・ガス代補助金復活も、ガソリン補助金縮小が一部相殺

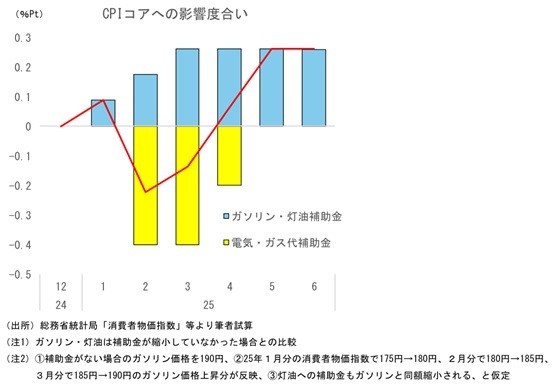

政策要因による攪乱も続く。24年10月使用分(CPIへの反映は11月)までで終了した電気・ガス代補助金については、25年1月使用分(2月請求分)から3ヵ月間、再び復活することが決まっており、25年2~4月の電気・都市ガス代は再び押し下げられる(4月分は補助縮小)。この電気・ガス代補助金により、消費者物価指数(生鮮除く総合)は25年2月と3月に▲0.4%Pt、4月に▲0.2%Pt程度押し下げられると試算される。

一方、ガソリン・灯油補助金については段階的な縮小が実施されている。既に補助金は12月19日から1リットルあたり5円縮小されており、25年1月16日からはさらに5円の補助が減る。その先についてはまだ正式には決まっていないが、2月以降にはそこからさらに月5円程度ずつ、段階的に補助金を縮小させていくことが検討されている模様である。一定の仮定をおいて試算すると、ガソリン補助金の縮小がなかった場合と比較して、消費者物価指数(生鮮除く総合)は25年1月に+0.09%Pt、2月に+0.18%Pt、3月以降は+0.27%Pt押し上げられる。決して小さくはないインパクトであり、前述の電気・ガス代補助金による家計負担軽減分を、かなりの程度相殺してしまうことになる(詳しくはガソリン補助金縮小とCPIへの影響 ~ガソリン・灯油価格上昇でCPIは0.3%Pt程度押し上げか~ | 新家 義貴 | 第一生命経済研究所)。

このガソリン補助金と電気・ガス代補助金の押し上げ・押し下げ寄与を合計すると、25年2、3月には電気・ガス代補助金の押し下げが勝るものの、4月にはガソリン補助金縮小による押し上げ寄与の方が大きくなり、5月以降の押し上げ寄与は+0.3%Pt近くに達することになる。ガソリンの暫定税率廃止に向けての議論が今後進んでいく予定となっているが、現時点で実現時期は見通せない状況である。補助の縮小による押し上げが先行することで、物価は押し上げられる可能性が高いだろう。

物価は当面高止まり

これらを踏まえると、当面、物価の高止まりが続く可能性が高い。前述のとおり、24年12月と25年1月のCPIコアは前年比+3%程度への上昇が見込まれる。25年2月以降は電気・ガス代補助金の復活が押し下げ要因となるものの、ガソリン補助金の縮小もあり、+2%台後半での高止まりが続くだろう。暫定税率の議論次第ではあるが、少なくとも25年5月頃までは前年比+3%近い上昇率が続く可能性が高まっているように思える。25年度後半に物価は+2%を割り込むとの見方を筆者は変えていないが、目先については上振れを警戒しておいた方が良さそうだ。

実質賃金の明確なプラス圏浮上には時間がかかる

こうしたコストプッシュインフレの継続は、実質賃金の抑制を通じて消費にとっては逆風となる。ここで注意したいのは、賃金の実質化には消費者物価指数の「持家の帰属家賃を除く総合」が用いられるという点だ。これは、CPIコアに生鮮食品を加え、持家の帰属家賃を除いたものである。①足元で野菜等の生鮮食品価格が大幅に上昇していること、②持家の帰属家賃の伸びが低いこと、を理由として、この「持家の帰属家賃を除く総合」の伸びはCPIコアを大きく上回る。24年11月は前年比+3.4%と既に+3%を明確に上回っており、12月には+4%程度まで上昇することが予想される。生鮮食品価格の動向にもよるが、25年春までは前年比+3%台半ば程度で推移する可能性が高いだろう。

こうした点を踏まえると、先行きの実質賃金の動向については慎重に見ておいた方が良い。名目賃金は足元で前年比+3%程度、先行きも同程度の伸びで推移することが予想されているが、これでは物価の伸びに届かない可能性が高い。ボーナス支給月である12月については実質賃金がプラスになる可能性はあるが、その他の月については実質賃金は小幅マイナスとなることが多くなる可能性が高いだろう。実質賃金が明確なプラス基調に至るには物価の鈍化を待つ必要があるが、それには時間がかかりそうだ。

このような実質賃金がプラス圏に至らない状況で消費者が本当に消費を増やすかどうか、不透明感は強い。25年は所得環境の改善によって内需主導の景気回復が実現するとの見方も多いが、個人消費の押し上げについて大きな期待をかけることは避けた方が良いだろう。