この記事は2025年3月7日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.267『大阪都心の賃貸マンション ~高まるファミリータイプへの需要~』」を一部編集し、転載したものです。

目次

この記事の概要

• 賃貸マンションの戸別募集情報を基にした筆者の推計によれば、大阪都心6区のファミリータイプ住戸の賃料上昇率は2019年以降、全タイプ平均を大幅に上回っている

• ファミリータイプの好調の理由として、(1)分譲マンションの価格上昇、(2)中期的に生じている職住近接ニーズの拡大、という2つの要因を挙げたい

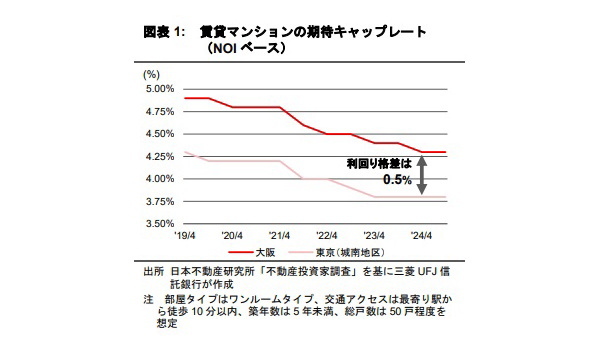

投資家から注目される大阪

不動産投資市場では賃貸マンションのキャップレートが低下している。日本不動産研究所の調べによれば、東京(城南地区)における2024年10月末時点の期待キャップレート<1>は3.8%と、2019年10月末比0.4%pt低下した。日本銀行による政策金利の引き上げが警戒される中、賃料成長が期待されるアセットタイプとして賃貸マンションを検討する投資家は多い<2>。こうした環境下、東京と比較し利回り水準が高い大阪が投資家から注目されている(図表1)。

本稿では株式会社estieが提供するデータ基盤サービス『estieレジリサーチ』の賃貸マンションの募集情報を基に、大阪都心6区(北区・中央区・西区・天王寺区・浪速区・福島区)の賃貸市場を概観したうえで、ファミリータイプ需要の高まりの背景について検討したい。

1:詳細は弊社マーケットリサーチレポートVol.253『金利環境の変化と不動産投資市場』(2024年9月)をご参照

2:不動産の投資価値の判断に使われる還元利回りを指す

評価が高まるファミリータイプ

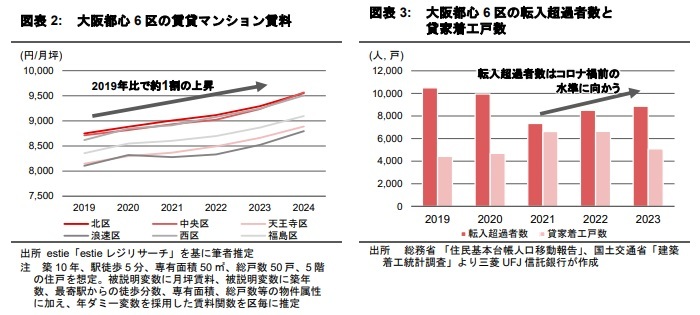

まず、大阪都心6区の賃貸市場はどのように推移してきたか。図表2は『estieレジリサーチ』の賃貸マンションの戸別募集情報を基に筆者が推計した区毎の賃料である。若干のばらつきはあるものの、賃料は2019年比で6区平均+9%上昇した(同期間の東京都心6区の上昇率は+11%)。

図表3は大阪都心6区の転入超過者数と貸家着工戸数である。賃貸ニーズと強い関係があると思われる転入超過者数は2021年に大きく減少し賃料トレンドにもやや影響が見られた。しかし、東京都心と同様、足許はコロナ禍前の水準に戻りつつある。貸家着工戸数は4,000戸台半ばから6,000戸台で推移している。

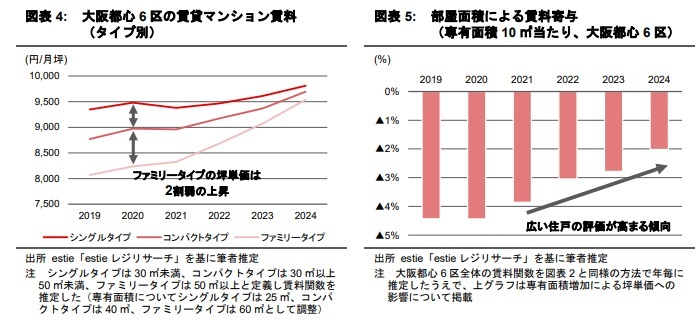

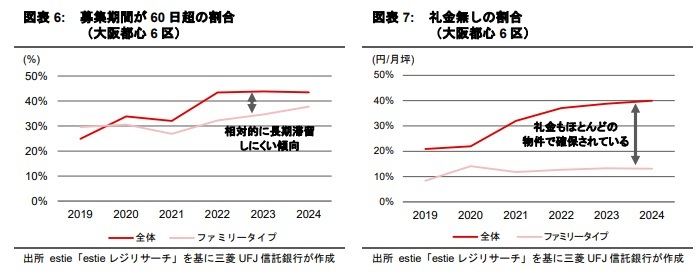

とりわけ、ファミリータイプの賃貸マンションの賃料上昇幅が大きい。図表4ではシングルタイプを専有面積30㎡未満、コンパクトタイプを30㎡以上50㎡未満、ファミリータイプを50㎡以上<3>と定義して部屋タイプ毎に賃料単価を推計した。シングルタイプの賃料上昇は2019年比+5%に止まる一方<4>、コンパクトタイプは+11%、ファミリータイプは+18%と、特にファミリータイプの賃料上昇率が大きい。募集期間、礼金の有無の分析からもファミリータイプの需給環境の相対的なタイトさが窺える(図表6<5>、7)。

実際、賃貸マンションの主要な賃料決定条件(エリア、築年数、部屋の広さ・部屋タイプ、階層、建物規模、最寄駅からの距離等)<6>を分析したところ、部屋の広さ・部屋タイプに関する条件が賃料に与える影響が大きく変化していることが分かった。一般的に専有面積が広いほど住宅設備や建具の面積当たりのコストが小さい分、賃料が抑えられるとされるが、直近はその傾向が弱くなっている。図表5は部屋の広さによる賃料への寄与率である。2019年においては部屋面積が10㎡増える毎に賃料が4.4%低下する傾向があったが、2024年には2.0%まで縮小している。こうした傾向はどういった理由で生じているのだろうか。

3:50㎡以上のサンプルにおいて100㎡以上の住戸の占める割合は2%未満であり、所謂高級物件の分析に与える影響は小さい

4:市場関係者からは分析期間前半で「シングルタイプの供給過剰が生じていたことも賃料成長が劣後した一因」との指摘がある

5:直近についてはファミリータイプにてリーシングにやや長期化傾向が見られるが、デベロッパーや投資家によってシングル比較で割安な賃料の引き上げがリーシング時に優先されている影響があると考えられる。現地デベロッパーへのヒアリングでは、「シングルタイプの賃料は居住者が許容できる上限に近いとの認識から、坪単価の割安なコンパクトタイプやファミリータイプで付加価値を付けたうえで賃料の引き上げを狙っている」といったコメントがあった

6:詳細は弊社マーケットリサーチレポートVol.259『居住者の評価が高まり続ける“職住近接”』(2024年9月)をご参照

東京とも重なるファミリータイプ需要増加の背景

この背景として、(1)分譲マンションの価格上昇、(2)中期的に生じている職住近接ニーズの拡大、の2つを仮説として示したい。これらの要因は東京におけるファミリータイプ好調の背景とも重なってくる。他、建築費上昇といった供給サイドの要因も挙げられるが、ファミリータイプ住戸への影響が大きい需要サイドの上記2要因に絞って見ていきたい。

(1)分譲マンションの価格上昇

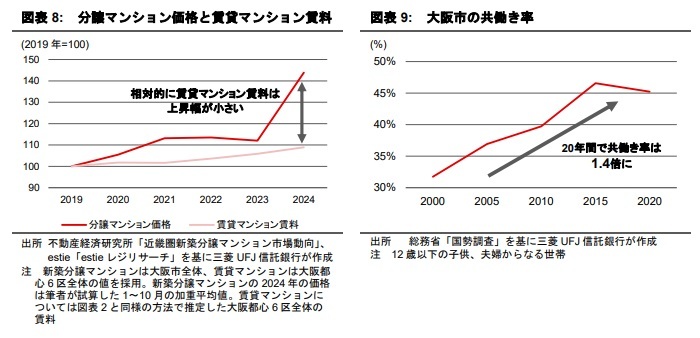

ファミリータイプの賃貸マンションへ需要が流入する背景の一つとして考えられるのは、分譲マンション価格の上昇だ。

図表8は新築分譲マンション価格<7>と賃貸マンション賃料について、2019年を100とした指数である。新築分譲マンションの指数は2024年までに144まで上昇しており、賃貸マンションの109を大きく上回る。建築費の上昇等を背景にマンション価格は上昇しており、特に大阪都心6区では高額となり易い高層マンションの供給が増えた。入居者にとって分譲マンションは賃貸マンションとある程度代替的であり、都心部でのファミリーの居住ニーズは高まるなかで分譲マンションから賃貸マンションへの需要のシフト、また賃貸マンションへの滞留<8>が生じていると考えられる。

現地のデベロッパーからは「分譲価格の上昇で賃貸を選ぶ世帯が増えている」、「コンパクトタイプ・ファミリータイプは賃料の引き上げ余地がある」という声が聞かれた。また、「(供給する物件について)入居者のターゲットはパワーカップルや、勤務先から家賃補助を得られるような賃料負担力のある世帯」という声もあり、従前であれば住宅を取得しうる属性の世帯の賃借ニーズを狙っているようだ。

(2)中期的に生じてきた職住近接ニーズの拡大

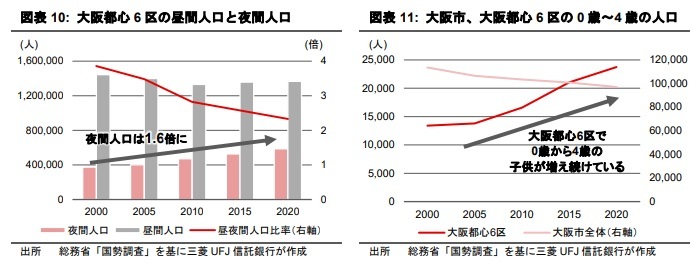

もう一つの背景として筆者が想定するのは、職住近接ニーズの拡大だ。拙稿『居住者の評価が高まり続ける“職住近接”』では東京都区部における入居者の職住近接に対する金銭的評価の高まりを論じたが、大阪においても同様の傾向が生じやすい土壌があると考えられる。現地のデベロッパーからも「職住近接を求める若い層で都心に住むニーズがある」という声が聞かれている。特に共働きの子育て世帯では時間的余裕がない傾向があると思われ、住宅選択において職住近接ニーズを高める要因として働いている可能性が高い。

図表9は大阪市における12歳以下の子供と夫婦からなる世帯の共働き率である。2020年には2000年比+13%ptの45%まで上昇した<9>。実際、大阪都心6区の夜間人口は中期的に増え続けてきた。図表10は大阪都心6区の昼間人口と夜間人口の推移である。昼間人口は概ね横ばいで推移する一方、2020年の夜間人口は2000年比+1.6倍の58.6万人に達している。0歳から4歳の人口が増えていることからも、子育て世帯が大阪都心6区に住みながら子育てすることを選択していることが分かる<10>。

7:データの制約から大阪市全体の数値を採用した

8:住宅特化型J-REITの保有物件においては、テナントの退去率が下がり空室が生じにくい傾向も確認されている。詳細は弊社マーケットリサーチレポートVol.252『パワーカップルの都心居住~新築マンション以外の選択肢~』(2024年9月)をご参照

9:東京都についてはさらに共働き率が高まっている。単純比較はできないが、東京都「東京都福祉保健基礎調査」によれば2022年度の20歳未満の子供を養育する家庭の共働き率は66.7%に達する

10:大阪市は子ども・子育て支援法に基づく「市町村子ども・子育て支援事業計画」と次世代育成支援対策推進法に基づく「市町村行動計画」を一体のものとして「大阪市こども・子育て支援計画」を策定し、子育て環境の整備に注力している。その結果、大阪市全体の2024年4月時点の待機児童数は2人(大阪都心6区は0人)と2014年4月時点の224人から大幅に減少している。ただし、待機児童を含む利用保留児童は2024年4月時点で2,451人と(その多くが0~2歳)、保育所等の立地や体制で十分に子育て世帯のニーズには応えられていない側面も存在する

相対的に投資妙味があると思われるファミリータイプ

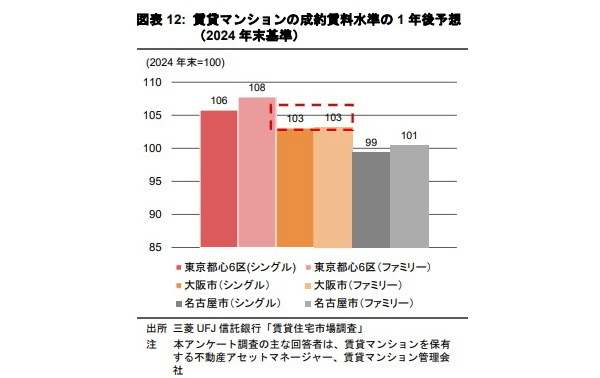

本稿で論じたファミリータイプ賃貸マンションの構造的な需要増加は、不動産投資市場において十分に認識されていない可能性がある。

図表12は弊社が主に不動産アセットマネージャー、賃貸マンション管理会社を対象に実施するアンケート調査『賃貸住宅市場調査』の抜粋である。大阪市の賃料予想に注目すると2024年末から1年後の予想はシングル、ファミリーともに現水準+3%と変わらないことが分かる。東京都心6区や名古屋市と違い、本稿で論じたファミリータイプの優位性は予想値に織り込まれていない可能性がある<11>。この投資家認識と市場データを基にした分析との“認識ギャップ”は大阪における住宅投資の投資妙味を高めるヒントになり得るだろう。

また、一過性の事象とも考えにくい。本稿では需要増加の理由として、分譲マンションの価格上昇、中期的に生じている職住近接ニーズの拡大の2つを仮説として示したが、前者については労働力不足等を背景とする建築費の上昇等、後者については女性の社会進出等がさらにその背景にあるためだ。これらを踏まえると、賃貸マンションの開発ないし投資にあたっては、従前以上にファミリー層を意識した戦略が検討されるべきと言えるだろう<12>。

1:三大都市圏の市場環境比較については次稿以降の課題としたい

12:具体的には、ファミリータイプの住戸の割合を高める、ファミリー層に対するマーケティングの細分化といった戦略が検討できるだろう。賃料負担力は相応に大きくなっていることが想定されることから、仕様のグレードアップ等が一例として挙げられる。総務省「就業構造基本調査」によれば、大阪市における妻が30歳代の子育て・共働き世帯の世帯年収について1000万円以上の世帯の割合は2010年14.0%→2020年22.5%と大幅な上昇が見られる