この記事は2024年4月12日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.245『建築費上昇と日銀の政策変更による 新築分譲マンション供給への影響は』」を一部編集し、転載したものです。

目次

この記事の概要

• 2024年1月時点の新築分譲マンション(郊外型・ファミリー向け)の建築費は2021年12月比+36.1%の132万円(施工床ベース)と、2年で3割超上昇

• 建築費の価格転嫁の難易度の違いから、デベロッパーの新築分譲マンションの供給エリアの選別が一層進むと考えられる

• さらに住宅ローン金利、とりわけ利用者の多い変動金利型ローンの金利が上昇した場合、その傾向により拍車がかかる可能性がある

新築分譲マンションの価格上昇が続く

2023年の首都圏の新築分譲マンションの供給戸数は▲9.1%減の2万6,886戸、販売価格は+28.8%の8,101万円だった。東京都心の高額物件の大型供給などの特殊要因はあったものの、建築費と用地取得費の増加による市場全体での価格上昇が続いており、消費者が価格上昇に追随しない傾向が強くなったとの声も聞こえる。

本稿では、建築費の足許の状況、建築費上昇と金融政策の変更がデベロッパーの新築分譲マンション供給に及ぼす影響について、当社のデベロッパー・ゼネコンに対するアンケート調査である「デベロッパー調査」・「建築費調査」等を基に考察したい。

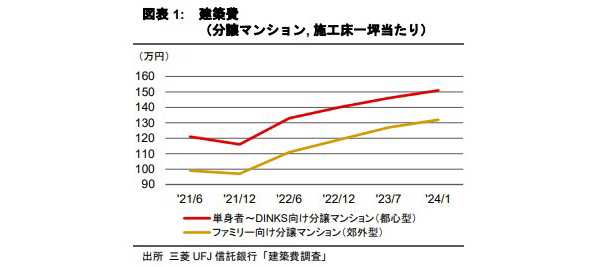

新築分譲マンションの建築費は2年で3割超上昇

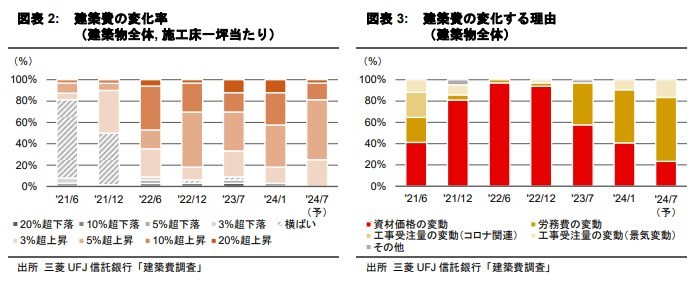

当社の「建築費調査」によれば、2024年1月時点の新築分譲マンション(郊外型・ファミリー向け)の建築費は2021年12月比+36.1%の132万円(施工床ベース)と、2年で3割超上昇した(図表1)。2021年後半より建築費の上昇の加速が生じていたが(図表2)、上昇理由はその期間によって特徴がある(図表3)。

2021年後半~2022年については、「資材価格の変動」が主な要因であった。2022年2月24日から始まったロシアのウクライナ侵攻等を背景としたグローバルな資材高、また主要国中銀による政策金利の引き上げから生じた円安などによって、資材価格が上昇していた。

2023年前半以降については、資材価格は高止まりしつつも、「労務費の変動」と「工事受注量の変動(景気変動)」が建築費の変動要因として回答割合が増えている。従前からの足や景気回復に伴う企業の設備投資拡大に加え、半導体関連の大型工場建設、2025年の大阪・関西万博のパビリオン建設工事、能登半島地震の被災地復旧などが建築費上昇に拍車をかけていると思われる。また、2024年4月1日より適用された残業時間の上限規制強化を前に、実質週休2日の「4週8閉所」を先行して実施する動きが進んでいたこともあり、人手不足はより深刻になっていたようだ。

デベロッパーの供給エリアの選別が進む

こうした建築費の上昇はデベロッパーの新築分譲マンションの供給にどういった影響を及ぼすか。筆者の見解では、価格転嫁の難易度の違いから、デベロッパーの新築分譲マンションの供給エリアの選別が一層進むと考えられる。

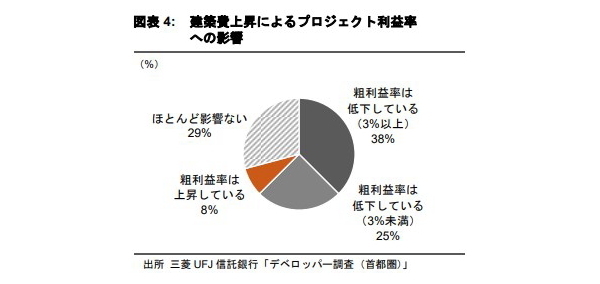

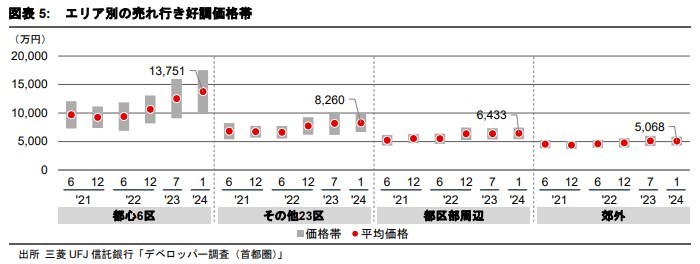

都心以外における原価上昇の価格転嫁のハードルは高いようだ。当社のアンケート調査「デベロッパー調査」によれば、エリア別の売れ行き好調価格は「都心6区」では上昇傾向が続いているものの、原価上昇にも関わらず「その他23区」・「都区部周辺」・「郊外」は上昇が見られていない(図表5)。また、2024年1月時点で現在着手している新築分譲マンションの開発プロジェクトにつき「建築費上昇によるプロジェクト利益率への影響(粗利益ベース)」は6割超のデベロッパーが「利益率が低下している」と回答している(図表4)。

そうしたなか、需要層が厚く消費者が価格上昇を受け入れやすい都心、とりわけその駅近立地にデベロッパーは新築分譲マンションの供給を集中させる動きが生じている。都心は相対的に高所得の世帯、金融資産の保有の多い世帯の実需、投資目的の非実需など需要層が厚い一方、都心以外では実需中心で都心から離れるにつれて購買力も下がる傾向がある。

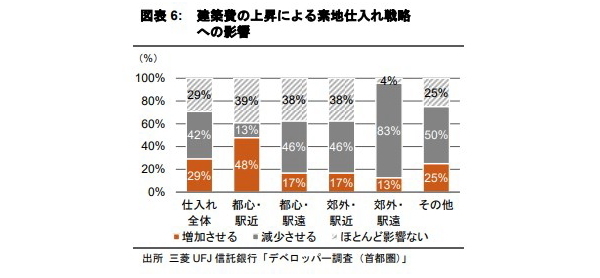

当社「デベロッパー調査」によれば、建築費の上昇を受け素地仕入れを「増加させる割合>減少させる割合」となっているのは、「都心・駅近」のみであった。48%のデベロッパーが仕入れを増加させるとしている(図表6)。一方で、その対極に位置する「郊外・駅遠」は83%のデベロッパーが仕入れを減少させるとしている。

このように建築費の上昇はデベロッパーの新築分譲マンションの供給においてエリア選別を生じさせ、供給をさらに絞り込む可能性が生じる。

住宅ローンの変動金利が上昇した場合、デベロッパーのエリア選別により拍車がかかる可能性

さらに住宅ローン金利、とりわけ利用者の多い変動金利型ローンの金利が上昇した場合、上記の傾向により拍車がかかる可能性がある。消費者のローンを含めた購買力を押し下げ、よりデベロッパーと消費者の間で価格目線が合いにくくなるためである。

日本銀行は2024年3月の金融政策決定会合でマイナス金利政策を終了し政策金利を▲0.1%から0.0%~0.1%へ引き上げた。さらには今後の利上げも金融市場では予想されている。三菱UFJ銀行の例では、2024年10月には+0.25%まで引き上げることを予想している。それ以上の政策金利を引き上げの可能性を含め、住宅市場では変動金利上昇の可能性を危惧する声がある。

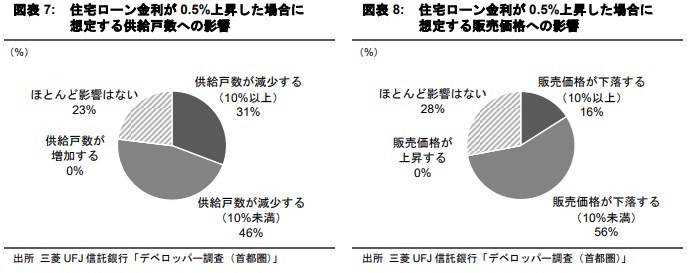

当社「デベロッパー調査」によれば、もし住宅ローンの変動金利が0.5%上昇した場合のデベロッパーが想定する影響として、「供給戸数が減少する」との回答割合、「販売価格が下落する」との回答割合がそれぞれ77%、72%といずれも7割超だった(図表7、図表8)。

現状、金融機関が変動金利を引き上げていない状況を踏まえても、新築分譲マンションの販売環境への影響は限定的と考える。しかし、今後の日本銀行のかじ取り等によっては市場を縮小させる可能性があるだろう。

供給量は減り、エリアは都心集中へ

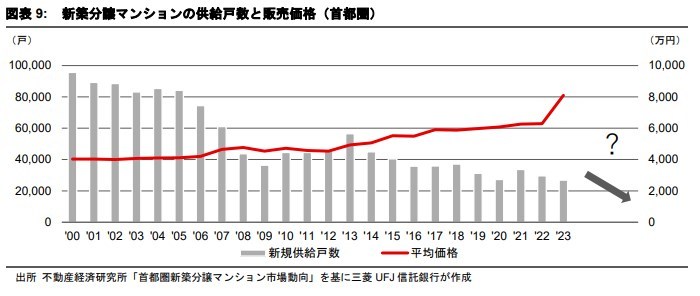

2000年代前半は8万戸を超えていた首都圏の新築分譲マンションの供給は2023年には2.7万戸まで減少した(図表9)。本稿で論じた「建築費の上昇」、「ローン金利上昇の可能性」は消費者とデベロッパーの価格目線を乖離させ、エリア選別の都心集中に加え2024年以降も供給戸数が減少する傾向を維持する要因となる可能性がある。こうした変化は賃貸マンションや中古分譲マンションへのさらなる消費者の流入をもたらすだろう。

新築分譲マンションの“高嶺の花”化が進むなか、引き続き各デベロッパーの供給戦略に注目していきたい。