この記事は2025年6月6日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.281『不動産投資市場を支える法令・制度のこれまでとこれから』」を一部編集し、転載したものです。

目次

この記事の概要

• 不動産投資市場に影響を与えてきた法令等を4つに分類

①流動性向上 ②投資対象拡大 ③企業不動産の市場化 ④取引円滑化

• 今後の市場環境変化に対しての取り組みを考察

①供給制約起因のリスクへのセーフティネット ②コンパクトシティへの投資資金拡大

③労働環境の変化が導く企業不動産の進化

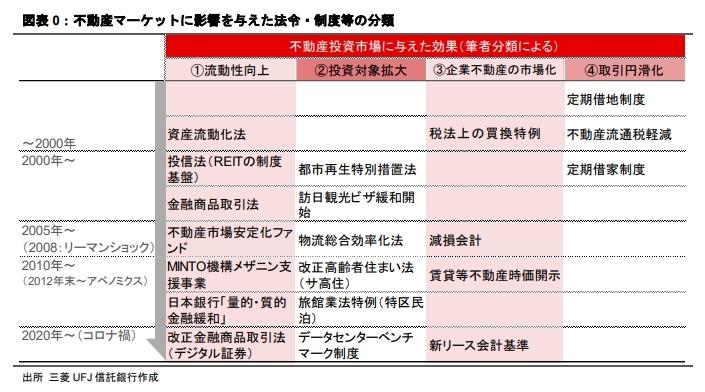

法令・制度が不動産投資市場に与える影響を4つに分類

我が国の不動産投資市場は、今世紀に入って以降、浮き沈みを経験しつつも拡大を遂げてきた。代表的な投資スキームであるリート等<1>の不動産保有額は、2001年に3千億円からスタートし、2023年3月には28.6兆円まで成長している。これらを含め、2024年時点の我が国における投資適格不動産は194.6兆円に達するとの推計<2>もある。

1:Jリート、私募リート、不動産特定共同事業を合わせたもの。国土交通省「令和6年土地白書」より 2:価値総合研究所、ニッセイ基礎研究所「わが国の不動産投資市場規模(2024年)」より

不動産投資市場は、市場参加者の自由な活動のみに任せて発展してきたわけではない。本レポートでは、不動産投資市場の成長に影響を強く及ぼしたと考えられる法令・制度(以下「法令等」)を、市場に与えた効果の観点から4つに分類しながら振り返るとともに、将来に向けて望まれる政策その他の取り組みを考察する。なお、2013年以降の日本銀行による金融緩和については、過去のレポート<3>にて考察したため、今回は言及しないこととする。

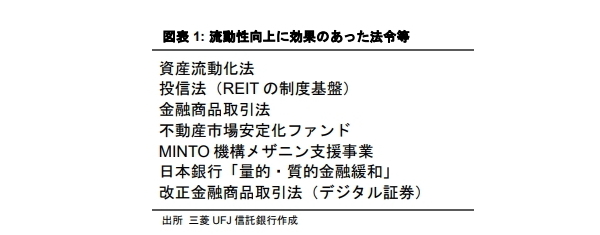

1.流動性向上

不動産投資市場で取引が活発に行われるため、多様な投資家や銀行が、それぞれが許容するリスクとリターンの範囲で、不動産に容易に投資または融資できる仕組みが必要である。

前世紀の終わりから今世紀はじめにかけて制定された、資産流動化法や投信法は、我が国で不動産ファンドによる投資スキームが生まれるために重要な役割を果たした。その後、これら以外の法令等に基づくファンドスキームも登場し、いずれも現在では不動産投資市場に欠かせないインフラの一部となっている。

2007年に施行された金融商品取引法は、取引関係者の行為に一定の規制をかけるものであったが、取引に対しての信頼性が向上し、結果として不動産投資市場の安定的成長に寄与したと評価できる。

不動産投資市場に混乱が起きた際に、セーフティネットとして機能した施策もある。2009年に設立された不動産市場安定化ファンド(官民ファンド)は、民間銀行からの資金の借り換えが困難に陥っているJ-REITに資金を供給することを目指した仕組みだった。実際の利用事例は少なかったが、J-REITの破綻を回避する手段が加わったことで、金融市場と不動産市場の双方に安心感をもたらした。

MINTO機構メザニン支援事業にも言及したい。都市再開発事業において、民間銀行からの資金調達が一定以上難しい場合に、金利は高いが返済順位が劣後する「メザニン融資」を供給する制度である。市場回復が途上の段階での都市開発に弾みをつける役割を果たした。

2020年の金融商品取引法改正では、デジタル証券が規制対象に加わった。不動産に関しては、不動産裏付証券をブロックチェーン<4>上に記録されるセキュリティトークンとして発行する場合等が該当する。取引契約の自動化や低コスト化に利点があり、小口の投資資金を集めやすくなるが、これも法の枠内に取り込まれることで、信頼性が高まると期待される。

3:2024年4月15日VOL.246「日本銀行の金融緩和がもたらした影響を振り返る」

https://www.tr.mufg.jp/houjin/fudousan/f_report/pdf/fr_2024041201.pdf?20250424110853

4:暗号技術を使いネット上で分散して情報を共有する仕組み。一つの主体が集中して情報管理するのではないため、データ改ざんが困難で安全性が高いとされる。

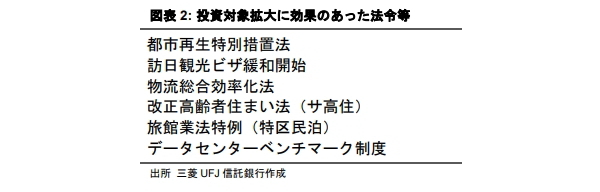

2.投資対象拡大

法令等には、投資対象となる不動産の量や用途を拡大し、市場に貢献したものがある。

2002年に施行した都市再生特別措置法は、それに基づく都市再生緊急整備地域の指定や、後の国家戦略特区の指定制度とも合わさり、東京をはじめとする各都市の中心部で、大規模な再開発が次々に行われる推進力となった。魅力的な街が生まれることで国際競争力が高まり、海外からの投資需要にも好影響を与えている。

外国人に交付する訪日観光ビザは、段階的に緩和されてきた。訪日観光客の増加によるホテル需要の増加は、建設ラッシュを呼び起こした。コロナ前の供給過剰懸念、コロナ禍における需要消滅など苦難の時期を乗り越え、現在は、不動産投資市場でもホテルは大変な人気がある。

改正高齢者住まい法は、サービス付き高齢者向け住宅という新しいカテゴリーの不動産の登場につながった。J-REITが保有しているものもある。

物流総合効率化法は、事業者が総合効率化計画の認定を受けることで、建築が原則不可能な市街化調整区域に、物流施設を建設する道を開くものであった。海外で普及していた近代的大型物流施設が日本で展開されるにあたり、広大な用地の創出に貢献した。

データセンターは大きな資金が投資できる対象として、近年は投資家の興味が集まっている。省エネ法に定める定期報告の一つとして、データセンター事業者には電力の使用効率を示すPUE値の報告が義務付けられるようになった(ベンチマーク制度)。データセンターは、まだ投資対象としてスペックの見極めが難しい部分があるが、PUE値は、その判断の有力な基準となっていくだろう。

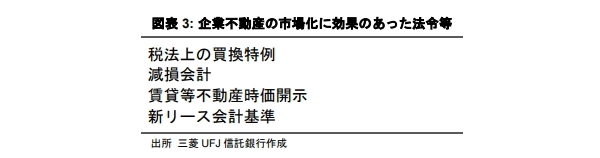

3.企業不動産の市場化

企業が保有する不動産は、企業が経営戦略的視点から見直しを行うことで、業務利用にとどまらず、市場性のある資産として積極的に活用・運用・売却・証券化がなされ、不動産投資市場と結びつくことがある。

税法上の買換特例は、いくたびの改正を経ながらも<5>、一般企業が事業拠点を再編する際などに活用されてきた。不動産売却により譲渡益が出た場合でも、あらたな取得を前提として課税を繰り延べることで、資金の目減りを回避できる。企業にとって買い換えが容易になるだけでなく、企業が手放す大型不動産は、不動産投資市場においても魅力的な資産として受け入れられてきた。

減損会計、賃貸不動産時価開示、新リース会計基準は、企業会計に関するものだが、財務諸表における不動産に関する資産・負債や費用の計上方法、および保有不動産の表示方法に大きな変化をもたらすものであった。このインパクトを軽減するため、企業内で不動産の所有や賃貸借のあり方が見直され、投資市場との間で不動産が移動するきっかけになっている。

5:現在、法人に主に利用されているのは、特定資産の買換特例である(租税特別措置法65条の7)

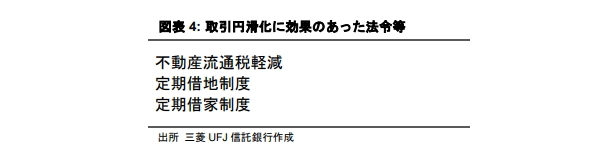

4.取引円滑化

ここでは、取引時のコストを低減したり、権利関係の合意を簡素化したりする等、取引円滑化に寄与するものを例示する。

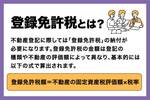

不動産流通税(不動産取得税、登録免許税)は、改正を繰り返しつつも軽減制度が継続している。早ければ数年で不動産の入れ替えを行うことがある不動産ファンドにとって、不動産流通税がパフォーマンスに与える影響は小さくない。

定期借地および定期借家は、賃借人に強固な権利が生じる旧来の借地や借家契約に対し、円滑な解消ができるように新たに追加された契約形態である。不動産投資市場では、定期借地権を設定した不動産の敷地部分(定借底地)への投資に利用されている。建物の賃貸に何らかのリスクがあっても、投資対象を底地だけに絞ることで、安定的な地代が得られるからである。

また、ファンド等は、定期借家契約で賃貸することで、市場水準に見合った賃料への引き上げや退去を伴う建て替えが容易になり、投資計画が立てやすくなった。

不動産投資市場の持続的な成長のために望まれる取り組み

これまでの分類をもとにしつつ、今後の不動産投資市場の持続的な成長のために望まれる取り組みを、いくつか考察したい。

1.流動化低下への備え~供給制約起因のリスクへのセーフティネット

不動産投資市場における流動性は、長らく不動産賃借ニーズや投資ニーズ等の需要の強さによって決定づけられてきたと言っても過言ではない。しかし今後は、金利の上昇や建築費の高騰といった供給面からの制約が、市場に負の影響を及ぼす懸念が高まってくる。

たとえば、開発プロジェクトにおいて想定を上回るコストの増加や工期の遅延が発生すれば、投資家の慎重姿勢を招くだけでなく、予定されていた取引や資金調達の計画にも混乱をもたらす可能性がある。

需給調整自体は、原則として市場に任せるべきであるが、混乱が拡大するあまり市場参加者の信用低下や先行きの不透明感が著しくなった場合には、何らかのセーフティネットが用意されることが望ましい。先に挙げた、市場安定化ファンドやメザニン支援事業のあり方は参考になるだろう。

2.投資対象の地域的拡大~コンパクトシティへの投資資金

現在、不動産投資資金の多くは主要都市に集中している。これは、都市においてヒト・モノ・情報が集積することにより、資産価値の上昇が見込まれやすいためである。一方で、地方都市等では、人口減少という長期的な構造的課題がリスクと捉えられ、資金の流入が限定的となっている。

2014年以降、国は各自治体に対して「立地適正化計画」の策定を促してきた。地域内におる「居住誘導区域」および「都市機能誘導区域」の設定し、都市機能の集約と持続可能なまちづくりを目指すものである。2024年末時点で599の市町村が計画を作成・公表している<6>。現在、その内容や進捗状況については多様性が見られる中、政府内では実効性向上に向けた議論が交わされている<7>。

今後、立地適正化計画に基づき形成される一定規模以上のコンパクトシティの中では、成長シナリオを描くことが可能な不動産が多く登場してくるだろう。住宅、商業施設、医療施設などの核となるアセットを戦略的に誘導することで、主要都市と同様に投資資金の呼び込みが期待できる。

6:国土交通省「立地適正化計画の作成状況」による

7:国土交通省「立地適正化計画の実効性の向上に向けたあり方検討会」(2023年12月~2024年12月)

3.企業不動産と投資市場~労働環境の変化が導く企業不動産の進化

近年、働き手の安全・健康・ワークライフバランスの確保が、理念にとどまらず、経営戦略上の重要課題として位置づけられつつある。深刻化する労働力不足を背景に、働き手への配慮は企業の持続的成長に不可欠な要素となっており、その影響は企業不動産の在り方にも波及している。

たとえば、2024年に告示されたトラックドライバーの労働時間に関する新たな規制により、企業には、長時間労働に依存しない効率的な物流体制の構築が必要になっている。これにより、中継機能を担う新たな物流施設への需要が出てきている。

こうした変化は物流分野にとどまらず、企業不動産全般においても多様な可能性を示唆している。たとえば、従業員の健康を支える快適な施設内環境の整備や、育児・介護などの私生活との両立を支援する周辺施設との連携などが挙げられる。これらは、単体の建物にとどまらず、都市や地域単位での整備が望ましく、法制度による誘導や支援が効果的に機能する領域でもある。

企業不動産は、社会的要請や制度変更に応じて柔軟に変化・更新されていくことが予想される。その一部が不動産ファンド等の投資対象として市場に組み込まれることで、資本の流動性を確保しつつ、企業の戦略的な不動産活用が進むことが期待される。