この記事は2025年4月7日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.277『金利の期間構造の正常化が不動産投資収益に及ぼす影響』」を一部編集し、転載したものです。

目次

この記事の概要

• 金融政策が正常化に向かう過程で、イールドカーブは世界金融危機前の姿に戻る

• 取引流動性の高まり等を背景に、実物不動産投資のリスクプレミアムは低下した可能性

• 金利上昇幅が1%であっても、金利コストの増加はオフィス賃料の上昇で相殺される見通し

金融政策が正常化に向かう過程で、イールドカーブは世界金融危機前の姿に戻る

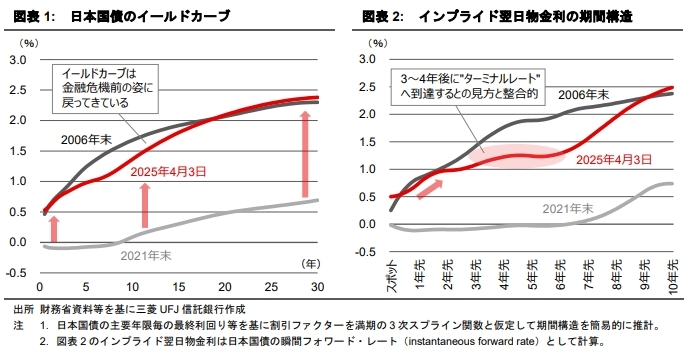

日本銀行によるマイナス金利政策やイールドカーブ・コントロールの解除以降、金融政策が正常化に向かう過程で中長期の金利も大きく上昇し、足元の相場は不安定なものの、日本国債のイールドカーブは世界金融危機が起こる前の懐かしい姿に戻ってきている(図表1)。

不動産投資においては、金利上昇はコスト増要因となる。例えば、J-REITの有利子負債の平均残存年数は概ね3~5年程度にある中、固定金利の基準となる国債金利はマイナス金利政策と長短金利操作が実施されていた2021年末時点に比べると5年満期で1%ポイントほど高い。

中期的には1%ポイント程度の調達コスト上昇につながり得る

足元のイールドカーブから推計されるインプライド翌日物金利は、3~6年先では1%台前半の水準にある(図表2)。タームプレミアムを考慮しても、中期的に政策金利が1%に到達することは織り込まれているとみられる(1)。したがって、期間構造の正常化に伴い、固定金利であれ変動金利であれ、1%ポイント程度の調達コスト上昇につながり得る。

1)2006年末の期間構造も利上げの継続を織り込んでいたが、2007年2月の0.5%への引き上げを最後に2008年には金融緩和に転じた。

取引流動性の高まり等を背景に、実物不動産投資のリスクプレミアムは低下した可能性

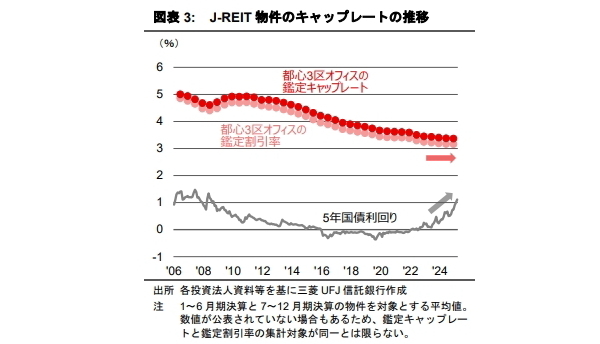

不動産のキャップレートは金融危機前に比べて低水準にとどまる

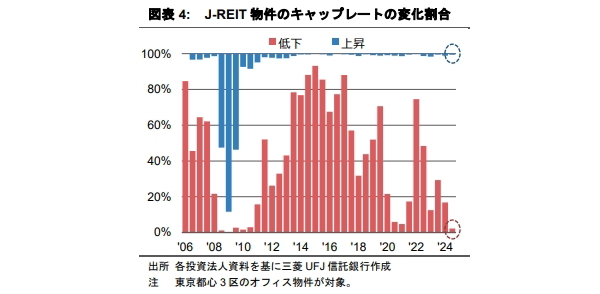

イールドカーブは金融危機前の状況に戻ってきたとみられる一方、不動産のキャップレートや割引率は当時の水準を大きく下回っている。例えば、J-REITが東京都心3区(2)に保有するオフィス物件の鑑定キャップレート(直接還元法の還元利回り)及び鑑定割引率(DCF法の割引率)は、金融危機前の状況と比べると、共に1.2%ポイントほど低い水準にとどまっている(3)(図表3)。

足元では、2011年頃より長らく続いた低下トレンドは一服しつつある様子が伺えるが、2024年末までのところ、鑑定キャップレートが上昇した物件はほぼ見られない(図表4)。

2)東京都千代田区・中央区・港区とする。

3)各決算期末における保有物件の平均値であり、同一物件の比較では無い点に留意。

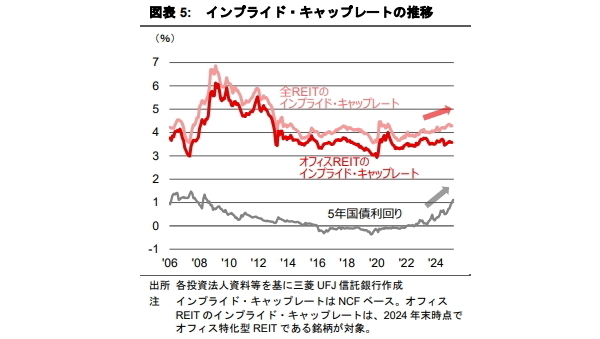

インプライド・キャップレートは金融危機前と同水準にある

一方、J-REITの投資口価格から推計されるインプライド・キャップレート(4)は、オフィスREITに限っても全銘柄ベースでも、2006年頃と同水準にある(図表5)。保有物件の用途・地域構成が時期によって異なるなど、ポートフォリオとしてのインプライド・キャップレートを単純比較することには注意を要するものの、鑑定キャップレートや鑑定割引率とは違い、インプライド・キャップレートは金融危機前の水準に比較的近いとみられる。

また、金利が上昇し始める前の2021年平均と比べると、オフィスREITでは若干水準を切り上げている様子が見受けられる。J-REIT全銘柄のインプライド・キャップレートは、金利と歩調を合わせる形で上昇している様子がより明確であり、2021年平均に比べて約0.5%ポイント上昇している。これは5年金利の上昇幅の半分程度にあたる。

4)REIT投資家が投資口価格に織り込む保有不動産の要求収益率。

実物不動産のリスクプレミアムは低下した一方、REIT投資のリスクプレミアムは金融危機前に近い

不動産のキャップレートを、

キャップレート=割引率-キャッシュフロー成長期待

割引率=リスクフリーレート(国債利回り)+不動産投資のリスクプレミアム

として捉えると、金融危機前と比較したキャップレートの水準の差は、不動産投資におけるリスクプレミアムの変化で説明できる部分が大きいと考える(5)。

J-REITが保有するオフィス物件の鑑定キャップレートや鑑定割引率の推移から、実物不動産の投資家にとっては、不動産投資のリスクプレミアムが大きく低下したことが示唆される。カネ余りによる代替資産投資ニーズの拡大や不動産証券化市場の規模拡大によって取引流動性が高まり、実物不動産のリスクプレミアムが約20年前に比べて低下したと解釈できよう。

一方、インプライド・キャップレートの推移は、REIT投資家が織り込む不動産投資リスクプレミアムが金融危機前と同程度に戻ったことを示唆する。J-REITは証券取引所で売買されることから、実物不動産と比べると取引流動性が金融危機前の状況と大きく変化していないことで、REIT投資家が織り込むリスクプレミアムは金融危機前と近いのかもしれない。

5)キャッシュフロー成長期待の変化がキャップレートに及ぼす影響は限定的とみなしている。

金利上昇コスト増の相殺に必要な賃料上昇率の試算

不動産投資の収支(期間損益)は金利上昇によって圧迫されるが、そのコスト増効果を相殺するために必要な賃料上昇率は、各種の前提*を置くと式(1)により簡便的に試算することができる。同様に、金利上昇によるキャップレートの押し上げが不動産価値を低下させる効果を相殺するために必要な賃料上昇率は、式(2)の形で計算することができる。

式(1)が意味するところは、Δ金利の金利上昇による収支の押し下げ効果は、近似的に、LTV/表面利回り×Δ金利の賃料上昇率によって相殺されるということである。また式(2)は、△キャップレートのキャップレート上昇(リスクプレミアムが一定の場合はΔ金利と等しい)による不動産価値の押し下げ効果は、近似的に、1/表面利回り×Δキャップレートの賃料上昇率によって相殺されることを表している。

例として東京オフィスへの投資を想定し、LTVを50%、表面利回りを5%と設定すると、LTV/表面利回り=10、1/表面利回り=20と計算される。すなわち、1%ポイントの金利上昇及びキャップレート上昇の場合、金利コスト増を吸収するためには10%の賃料上昇が、不動産価値を維持するためには20%の賃料上昇が必要と試算される。

*・不動産投資の収支=賃貸事業収入-賃貸事業費用-支払利息

・賃貸事業収入=賃料収入(賃料単価×賃貸面積)+その他収入

・支払利息=有利子負債(不動産投資額×LTV)×平均金利

・不動産価値=NOI(賃貸事業収入-賃貸事業費用)÷キャップレート

・表面利回り=賃料収入÷不動産投資額(当初の不動産価値)

・平均金利=リスクフリーレート+信用スプレッド

・キャップレート=リスクフリーレート+リスクプレミアム-キャッシュフロー期待成長率

・賃料単価と平均金利、リスクフリーレート、リスクプレミアム以外の要素は(賃料単価に連動するものも含め)一定と仮定

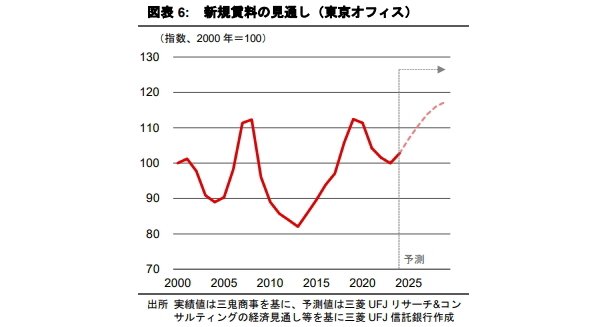

金利上昇幅が1%であっても、金利コストの増加分はオフィス賃料の上昇で相殺される見通し

先行きの東京オフィス市場は、テナント企業の賃料負担力の改善を追い風に、緩やかな賃料上昇が継続する見通しである。将来のオフィス需給及び賃料動向について、マクロ経済予測や新築ビルの開発計画に基づき、統計モデルを用いて行った予測(6)では、今後5年で15%程度の賃料上昇が見込まれる(図表6)。

したがって、金利上昇幅が1%ポイントであっても、中期的には金利コストの増加分をオフィス賃料の上昇が相殺すると考えられる。ただし、昨今のインフレ環境に伴う金利以外の費用増加も考慮すると、総合的なコスト増を賃料上昇で吸収する時期は、5年後より先になる可能性はある。

一方、キャップレートが金利と同じだけ上昇した場合には、不動産価値は低下する可能性があることがこの試算からは示唆され、さらに5%分程度の賃料上昇が必要とみられる。とは言え、金利上昇が景気の拡張を背景にしたものであれば、投資家のリスク許容度が高まることでリスクプレミアムの低下も起こると考えるのが自然である。キャップレートの上昇幅が金利上昇の半分の0.5%ポイントにとどまる場合、不動産価値は維持される公算が大きい。

上記の計算はあくまで平均的な表面利回りや賃料上昇率の物件を想定した簡易的な試算に過ぎず、実際には案件ごとに表面利回りやLTVは異なり、また、インフレ環境に伴う金利以外の費用増加も勘案する必要がある。いずれにせよ、不動産投資を検討するにあたり、イールドカーブの正常化に伴う金利上昇の影響を把握しておく重要性が高まっている局面と考える。

6)詳細については、2025年1月22日付レポート「東京・大阪のオフィス市場予測(2025年1月)」を参照されたい。