不動産投資を成功させるためには、収益性やリスクを客観的に判断する「指標」の理解が欠かせません。NPV(正味現在価値)やIRR(内部収益率)、NOI(純営業利益)など、適切な指標を用いることで、物件の価値や投資の妥当性を数値で確認できます。

本記事では、不動産投資の判断基準となる5つの指標を図解付きでわかりやすく解説し、それぞれの特徴や計算方法、活用ポイントを詳しくご紹介します。初心者から経験者まで、ぜひ投資判断の参考にしてください。

目次

1.不動産投資の代表的な指標5選

| 指標名 | 計算方法 | 概要 |

|---|---|---|

| NPV(正味現在価値) | 将来のキャッシュフローの現在価値合計 - 初期投資額 | 投資の収益性を評価し、プラスであれば有益と判断 |

| IRR(内部収益率) | NPVがゼロになる割引率 | 投資から得られる収益率を示す |

| PI(収益性指数法) | 将来のキャッシュフローの現在価値合計 ÷ 初期投資額 | 投資の効率性を評価し、1以上であれば有益と判断 |

| EGI(実効総収入) | 総潜在収入 - 空室損失 - 滞納損失 + その他収入 | 物件の実際の総収入を示す |

| NOI(純営業利益) | EGI - 運営費用 | 物件の運営による純収益を示す |

| FCR(実質利回り) | NOI ÷(物件価格 + 購入諸費用)× 100 | 物件の収益性を評価する利回りを示す |

これらの指標を理解することで、不動産投資の収益性やリスクを客観的に判断できます。次の章では、それぞれの指標について具体的な計算方法や活用ポイントを詳しく解説します。

2.NPV(正味現在価値)とは?計算式とポイントを解説

NPV(Net Present Value、正味現在価値)とは、不動産投資によって将来得られる収益を現在の価値に換算し、そこから初期投資額を差し引いた金額を示す指標です。NPVがプラスであれば投資は利益を生むと判断でき、マイナスであれば投資を見送る判断材料となります。

2-1.NPVの計算式

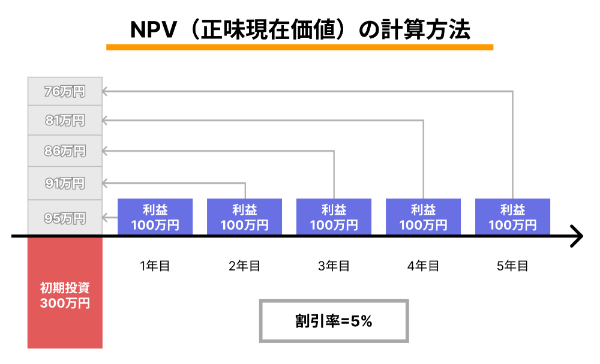

【具体例】

- 初期投資額:300万円

- 年間キャッシュフロー:100万円(5年間)

- 割引率:5%

各年のキャッシュフローを現在価値に換算し合計した後、初期投資額を差し引きます。

NPV=95+91+86+81+76−300=129万円

この場合、NPVが129万円とプラスなので、投資は利益を生むと判断できます。

2-2.NPVの具体的な使用シーンとポイント

NPVは「物件の購入判断」「複数の物件比較」「投資額の設定」などの判断基準となります。

- 物件の購入判断: 物件を購入する前に、将来の家賃収入や売却益を現在価値に換算し、初期投資に見合う収益が得られるかを確認できます。

- 複数の物件比較: NPVを計算することで、どの物件がより利益をもたらすかを数値で比較可能です。

- 投資額の設定: NPVがマイナスの場合、投資額を調整することで利益が見込めるかどうかの目安になります。

割引率は投資家の期待収益率や市場金利を考慮して設定します。投資期間が長い場合、将来のキャッシュフローの現在価値はより低くなるため、割引率の設定がポイントです。

2-3.NPV(正味現在価値)のメリットとデメリット

NPVの指標としてのメリットとデメリットは下記になります。

メリット

- 投資の収益性を具体的な金額で示すため、判断しやすい

- 将来の収益を現在価値に換算することで、より現実的な判断が可能

- 初期投資額や割引率を変更することで、さまざまなシナリオをシミュレーションできる

デメリット

- 割引率の設定によって結果が大きく変わるため、適切な設定が必要

- 長期間の予測は不確実性が高く、収益予測が外れるリスクがある

- 計算がやや複雑であり、初心者には理解しづらいことがある

3.IRR(内部収益率)とは?計算式とポイントを解説

IRR(Internal Rate of Return、内部収益率)とは、投資によって得られる将来のキャッシュフローの現在価値の合計が、ちょうど初期投資額と等しくなる割引率を指します。簡単に言うと、投資が利益を生む「分岐点となる利率」であり、IRRが投資家の期待収益率を上回れば、その投資は有益だと判断できます。

3-1.(内部収益率)の具体的な使用シーンとポイント

IRRは投資期間中の収益のタイミングや金額の変動を考慮するため、より現実的な評価が可能です。

設定した割引率ではなく、投資自体が生み出す「内的な利回り」を示すため、より直感的に理解できます。下記のケースで使用すると良いでしょう。

- 物件の収益性評価: 物件の収益率が期待値を上回るかを確認する際に利用。

- 投資の意思決定: IRRが市場の利回りや他の投資機会の収益率よりも高ければ、投資を検討する価値があります。

- 複数の投資案件の比較: 異なる金額や期間の物件でも、IRRを使えば収益率を直接比較できます。

3-2.IRR(内部収益率)のメリットとデメリット

IRRの指標としてのメリットとデメリットは下記になります。

メリット

- 投資の収益性を「利回り」として理解できるため、比較が容易

- キャッシュフローの変動を考慮し、長期投資にも対応

- 異なる投資案件を収益率で直接比較できる

デメリット

- 計算が複雑で、エクセルや専用ツールが必要になる場合がある

- 投資期間が長い場合、将来のキャッシュフローの予測が難しい

- 投資額が大きく異なる物件を比較する際には、結果が正確に判断できない場合がある

4.PI(収益性指標)

PI(Profitability Index、収益性指標)は、投資によって得られる収益の現在価値の合計が、初期投資額に対してどれくらいの「利益」を生むかを示す指標です。投資額1円あたり、どれだけの収益が得られるかを簡単に教えてくれます。PIが1以上であれば有益な投資、1未満であれば投資を避けた方が良いという判断基準となります。

4-1.PI(収益性指標)の計算式

PIの計算方法は次の通りです。

・将来得られる収益(キャッシュフロー)の現在価値を合計

物件から得られる収益を時間の経過と共にその価値が減少することを考慮して現在価値に換算します。たとえば、今から5年後に得られる100万円は、今の100万円とは価値が異なるので、割引率を使ってその価値を現在に合わせます。

・現在価値の合計を初期投資額で割る

この計算で、1円の投資に対してどれだけ収益が得られるかを求めます。

4-2.PI(収益性指標)の具体的な使用シーンとポイント

PIは投資額1円あたりの収益を示すため、投資金額が異なる案件を比較する際に非常に有用です。

PIが1未満の場合、収益が投資額に見合わないため、投資する価値がないと判断できます。

- 物件の評価: PIを使って、収益性の高い物件かどうかを判断する。特に、複数の物件を比較する際に有効。

- 投資の効率性: PIは、投資額に対してどれだけの利益が期待できるかを示すため、効率的な投資を選ぶ際に便利です。

- プロジェクト選定: 複数の投資先がある場合、PIが高いものを選ぶことで、効率的に利益を得られる可能性が高くなります。

4-3.PI(収益性指標)のメリットとデメリット

PIの指標としてのメリットとデメリットは下記になります。

メリット

- 投資額1円あたりの収益を簡単に理解でき、効率的な投資を選べる

- 他の物件やプロジェクトと収益性を比較するのに非常に有効

- 割引率の変動を反映するため、リスクを考慮した判断ができる

デメリット

- 他の指標(例えばNPV)と組み合わせて使用しないと、誤った判断をする可能性がある

- 収益性の高い物件でも、必要な初期投資額が大きければPIが低くなることもあり、単独では判断が難しい

- 不確実なキャッシュフローや未来の予測に基づくため、実際の結果と異なることがある

5.EGI(実効総収入)

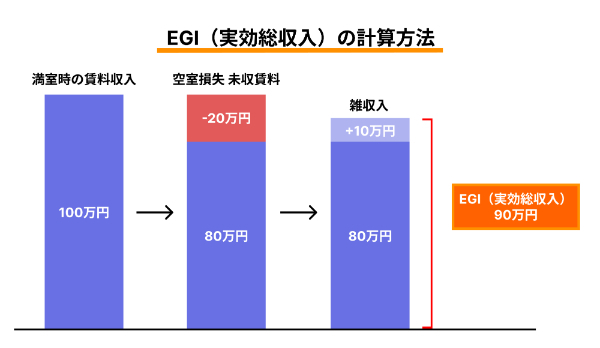

EGI(Effective Gross Income=実効総収入)とは、不動産投資において、実際に得られる年間総収入を示す指標です。満室時の家賃収入から空室損失や未収賃料を差し引き、駐車場料金や設備の使用料などの雑収入を加えた金額がEGIです。EGIを知ることで、物件の収益力をより正確に把握できます。

5-1.EGI(実効総収入)の計算式

EGIの計算方法は次の通りです。

①満室時の家賃収入を算出する

物件が満室の場合に得られる年間家賃収入の合計を求めます。

②損失を差し引く

空室による家賃収入の損失や、滞納による未収賃料を差し引きます。

③その他の収入を加える

駐車場料金、設備使用料、広告収入など、家賃以外の収入を加えます。

この図の例では、満室時の賃料収入が100万円、空室損失と未収賃料が20万円、雑収入が10万円となっています。

計算式は、EGI=100-20+10=90となり、実際に得られる総収入が90万円だとわかります。

5-2.EGI(実効総収入)の具体的な使用シーンとポイント

空室損失は物件の立地や需要によって大きく異なるため、現実的な数値を設定することが重要です。

雑収入も見落としがちですが、駐車場や広告収入などは収益を大きく左右する要素になります。

- 物件の収益力を評価: 満室時の収入だけでなく、現実的な収益を把握できるため、物件の収益力を正確に評価できます。

- 収益性の比較: 複数の物件の収益力を比較する際に役立ちます。

- リスク管理:空室や未収による収入の減少を考慮することで、リスクを加味した投資判断ができます。

5-3.EGI(実効総収入)のメリットとデメリット

EGIの指標としてのメリットとデメリットは下記になります。

メリット

- 満室時の収入ではなく、現実に近い収入を把握できる

- 空室や未収によるリスクを考慮した収益計算が可能

- 複数の物件を比較する際に、より正確な判断ができる

デメリット

- 空室損失や未収賃料の予測が難しいため、誤差が生じることがある

- 雑収入の金額が不安定であるため、慎重な予測が必要

- 短期間のデータでは長期的な収益力を正確に判断しづらい

6.NOI(純営業利益)

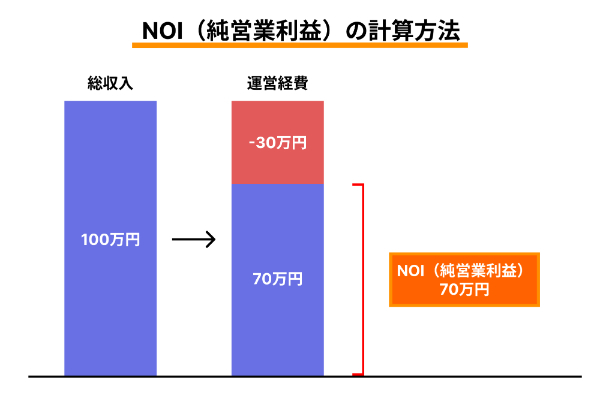

NOI(Net Operating Income=純営業利益)とは、不動産投資において物件の運営によって得られる純粋な利益を示す指標です。具体的には、物件の総収入(EGI)から管理費、固定資産税、保険料、修繕費などの運営経費を差し引いた金額です。NOIは物件の収益性を評価するための基本的な指標であり、投資の意思決定に重要な役割を果たします。

6-1.NOI(純営業利益)の計算式

NOIの計算方法は次の通りです。

・総収入(EGI)を算出する

前章で計算したEGI(実効総収入)を基にします。

・運営費用を差し引く

管理費、固定資産税、保険料、修繕費など、物件の運営に直接関連する費用を差し引きます。

※ローンの支払いや減価償却費は含めません。

この図の例では、総収入が100万円、運営経費が30万円となっています。

計算式は、NOI=100-30=70となり、純営業利益が70万円だとわかります。

6-2.NOI(純営業利益)の具体的な使用シーンとポイント

NOIにはローンの支払いが含まれないため、物件そのものの収益性を評価する指標として適しています。運営費用には変動費と固定費が含まれるため、予算を慎重に管理することが重要です。

- 収益性の評価: NOIを使うことで、物件の運営によって得られる純粋な利益を確認できます。

- 物件間の比較: 同じ地域や条件の物件をNOIで比較することで、より収益性の高い物件を選べます。

- 投資戦略の見直し: 運営費用が高すぎる場合、コスト削減や収入増加の対策を検討できます。

6-3.NOI(純営業利益)のメリットとデメリット

NOIの指標としてのメリットとデメリットは下記になります。

メリット

- 物件の運営から得られる純利益を具体的に把握できる

- 複数の物件を同じ基準で比較できるため、投資判断がしやすい

- ローン支払いを除外することで、物件そのものの収益力を評価できる

デメリット

- 運営費用の予測が難しく、予期しない費用が発生することがある

- 物件の立地や市場状況によって収入が変動するため、正確な予測が難しい

- 短期的な変動を考慮しないため、長期的な収益力の判断には限界がある

7.FCR(実質利回り)

FCR(Free and Clear Return=実質利回り)とは、不動産投資における収益性を評価する指標で、物件の純営業利益(NOI)を物件価格と購入諸費用の合計で割った割合を示します。FCRは物件そのものの収益力を測るため、ローン返済などの金融要素を除いた「純粋な利回り」を知ることができます。

7-1.FCR(実質利回り)の計算式

FCRの計算方法は次の通りです。

・純営業利益(NOI)を算出する

前章で計算したNOIを基にします。

・投資総額を計算する

物件価格に購入時の諸費用(仲介手数料、登記費用、税金など)を加えた金額を投資総額とします。

・NOIを投資総額で割り、パーセンテージで表す

最後に結果を100倍して「%」で表示します。

7-2.FCR(実質利回り)の具体的な使用シーンとポイント

購入諸費用には仲介手数料、登記費用、火災保険料、修繕積立金、固定資産税の清算金などを含めます。FCRが高いほど、より効率的な投資と判断できますが、物件のリスクや市場状況も考慮する必要があります。

- 投資効率の評価: FCRを使うことで、投資した金額に対してどれだけの利益を得られるかを数値で把握できます。

- 物件間の比較: 異なる物件の収益性を直接比較できるため、投資判断がしやすくなります。

金融要素を排除した収益性の確認: ローン返済や金利を考慮しないため、物件そのものの収益力を評価できます。

7-3.FCR(実質利回り)のメリットとデメリット

FCRの指標としてのメリットとデメリットは下記になります。

メリット

- 物件の収益性を単純な利回りとして理解しやすい

- ローン返済を除外するため、物件そのものの収益力を正確に評価できる

- 簡単な計算で物件の投資効率を比較できる

デメリット

- 金融コスト(ローン金利や返済額)を考慮しないため、実際のキャッシュフローとは異なることがある

- 購入時の諸費用を正確に把握しないと計算が不正確になる

- 物件の稼働率や市場状況の変動が考慮されないため、将来の収益性を保証するものではない

8.不動産投資で特に役立つ2つの指標

これらの指標は、いずれも多くのビジネスで活用できるスタンダードな指標です。その中でもNPVとIRRの2つは、不動産投資において参考にしやすい指標と言えます。

8-1.NPV(正味現在価値)は参照要素が豊富

NPV(正味現在価値)は投資で得られる特定時点の収益を、現在の価値に置き換えて計算します。

マンション経営の場合、この価値を置き換える際の補正要素として、同じような構造・築年数の建物、近隣地域の状況など参考にできる取引事例が豊富です。

さらに最終的な売却価格の見通しも、都心のような資産価値が落ちにくい地域ならより誤差の少ない置き換えが可能でしょう。こうした点からNPVは、マンション経営と相性の良い指標として考えられています。

8-2.IRR(内部収益率)は毎年の収益を考慮

IRR(内部収益率)は投資期間中の各年の収益を現在価値に置き換えて算出します。そのため、年によって収益が異なる投資の指標に適していると言えます。

マンション経営は比較的安定して収益を得やすいのが特徴ですが、大規模な修繕工事によって収益が落ち込むことや、空室期間が長期にわたることで家賃収入が一時的に減ることもあります。

このように収益の増減がある不動産投資でも、その都度現在の価値に収益を置き換えられるため、投資額回収の確率をより現実に即した数字で把握することができます。

8-3.2つを併用するのがおすすめ

NPVは収益の判断基準であるため、期待できる収益の額を得られるかどうかや、投資額はどれくらいが妥当か、物件価格が高いか安いかなどを判断する際に役立つ指標です。

一方のIRRは確率であるため、金額の異なる複数の候補物件からどれを選ぶか検討する際に役立ちます。さらにマンション経営と株式投資など、異なる投資を比べてどちらの収益率が高いか判断するときにも指標にしやすいでしょう。ただしIRRだけでは、どれくらい収益を得られるかはわかりません。

そのためマンション経営においては、NPVとIRRを併用した方がより判断しやすくなるでしょう。

→期待できる収益額、妥当な投資額、物件価格の妥当性

IRRを求めることでできること

→金額の異なる物件の収益力比較、タイプが異なる投資の収益力の比較

9.実際の判断はプロに相談しながら

投資を行う際の判断基準となる指標を紹介しましたが、実際に参考にしようとしても計算が複雑になるものもあります。

特に初めてマンション経営を行う場合は、これらの指標だけで判断するのは難しいかもしれません。

マンション経営を始めるかどうか検討する場合は、実績の豊富な不動産会社にも相談した方が安心です。本記事でご紹介した判断基準を参考にしながら、一度プロのアドバイスを受けてみることをおすすめします。

(提供:Dear Reicious Online)

【オススメ記事 Dear Reicious Online】

・40代からの将来設計。早いほどおトクなマンション経営

・マンション経営の物件選び!初心者がまず知っておきたい必須のポイント

・少子高齢化社会が不動産の可能性に与える影響

・「働く」だけが収入源じゃない 欧米では当たり前の考え方とは

・実は相性がいい!?不動産×ドローンの可能性