の記事は2025年1月22日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.262『東京・大阪のオフィス市場予測(2025年1月)』」を一部編集し、転載したものです。

目次

この記事の概要

• 東京の空室率は概ね横ばい圏で推移するも、新規賃料は緩やかな上昇が続く見通し

• 建設需給のひっ迫を受け、新築ビルの供給時期が後ろ倒しになる傾向

• 大阪では大量供給による空室率の上昇が限定的で、賃料の上昇基調は途切れない見通し

東京の空室率は概ね横ばい圏で推移するも、新規賃料は緩やかな上昇が続く見通し

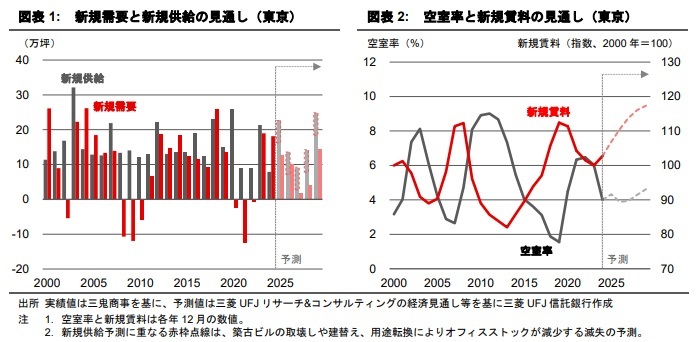

東京オフィス市場<1>の空室率は2024年に4.0%となり、前年から大きく低下した。新規供給が極めて低水準であった一方、新規需要は堅調に推移したことが背景にある。空室率の低下を受け、2024年の新規賃料は前年比+2.8%と5年ぶりに上昇に転じた。

ただし、2025年は新築ビルの大量供給が予定され、二次空室・三次空室の発生も見込まれるほか、労働力人口の頭打ちが近付き人手不足状況が続くなど、先行きのオフィス需給は楽観視できない。本稿では、今後5年間の中期的なオフィス需給及び賃料動向について、マクロ経済予測や新築ビルの開発計画に基づき、統計モデルを用いた定量予測をアップデートした。

1:東京都心5区(千代田・中央・港・新宿・渋谷)にある基準階面積100坪以上の賃貸ビルが対象。

空室率予測:概ね横ばい圏で推移すると見込まれる

今後5年の空室率の推移を、後述する新規需要と新規供給の予測結果から計算した(図表1)。

新規供給の多寡によって小幅な変動は生じるものの、空室率は概ね横ばい圏の推移が予測される(図表2)。ただし、2029年は20万坪を超える次の大量供給となる可能性が高いこともあり、予測期間後半にかけてやや上昇する見通し。

需要予測:企業活動の改善を背景にオフィス需要は回復が続く見通しだが、中期的には増加し難くなる

2025年から2029年の新規需要について、マクロ経済指標の見通しやオフィス賃料の割高・割安感、一定の不動産シナリオを基に予測を行った。需要予測モデルには、下記5種類の需要要因をインプットとして用いている。

短期的には景気の持ち直しや企業の投資拡大を背景に、オフィス需要は増加する見通しである。一方、中期的には日本の労働力人口が減少に転じることで、都心のオフィス需要も次第に増え難くなる点は前回予測(2024年9月)から変わらない。

企業活動要因 景気回復に支えられて生産活動や設備投資の拡大が続くことで、オフィス需要へのプラス寄与が見込まれる

雇用環境要因 短期的には雇用情勢の改善が見込まれる一方、中期的には少子高齢化に伴う労働力人口の減少がオフィス需要の下押し圧力になる

賃料負担要因 賃料上昇局面に入ったことで割高感が生じつつあるが、緩やかな賃料上昇であるためオフィス需要の下押し効果は限定的

新規供給要因 2025年と2029年は大量供給によって自社ビルや都心5区周辺部からの移転需要が相応に喚起される見込み。一方、2026年から2028年は低供給が続くことで、新築ビルへの移転による需要押し上げ効果は限られる

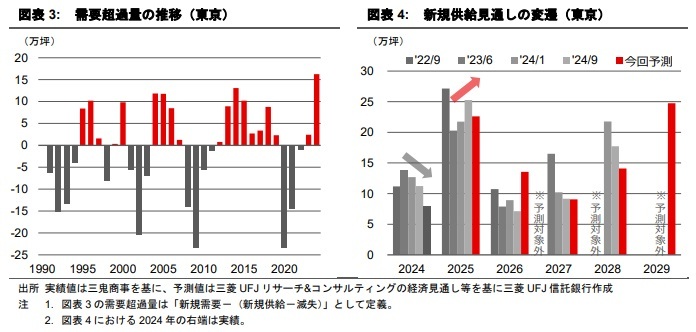

2024年の需要超過量は過去最大

毎年の新規需要が新規供給をどれだけ上回ったか(下回ったか)を把握するために、需要超過量を「新規需要-(新規供給-滅失)」と定義すると、2024年は+16万坪と統計のある1991年以降で最大となった(図表3)。これまでの最大は2014年の+13万坪であり、当時も年間を通じた空室率の低下ペースは速かったが、2024年はそれを上回った。新規需要が堅調であったことに加え、新規供給が少なかったことが、空室率が大幅低下した背景である。

供給予測:建設需給のひっ迫を受け、新築ビルの供給時期が後ろ倒しになる傾向

2025年は20万坪を超える大量供給が予定され、更に2029年も次の大量供給となる可能性が高い。今後5年間で均すと年平均で約17万坪と、過去の平均的なペースをやや上回る。

ただし、新規供給見通しの変遷を振り返ると、建築費の上昇や建設現場の人手不足等を背景に、2024年竣工予定の計画が2025年に、2025年竣工予定の計画が2026年になど、徐々に後ずれしてきた(図表4)。さらに、2024年夏頃からの建築資材の需給逼迫もあり、今後も工期延長となる計画が続くことが懸念される。今回の新規供給見通しは流動的な部分が大きいと言える。

賃料予測:企業の賃料負担力の改善見通しを背景に、新規賃料は緩やかな上昇が続く

新規賃料については、需給バランスと賃料負担力の2要因をインプットとする統計モデルを用いて予測を行った。空室率が4%台に低下したことに加え、テナント企業の賃料負担力の改善を追い風に、新規賃料は緩やかな上昇が続くものと予測される。空室率は概ね賃料に対して中立的な水準と言え、賃料負担力の変動の影響が大きいとみられる。

需給バランス要因 空室率が低下したことで短期的には賃料の押し上げに寄与するが、その後は空室率が横ばい圏で推移するため賃料にとって概ね中立的

賃料負担力要因 企業の一人当たり利益の増加等を背景に、テナント企業の賃料負担力が改善することで賃料上昇に寄与する

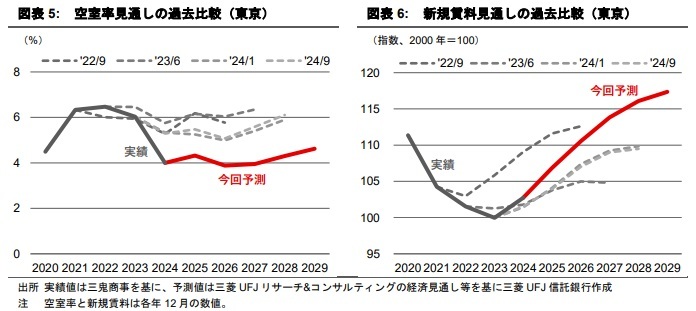

2024年の需要上振れ・供給下振れを主因に、賃料見通しを上方修正

空室率と新規賃料の見通しを過去の予測と比較したところ、空室率は2024年9月に公表した前回予測('24/9)より低く、新規賃料は中期的に前回予測より大きい伸び率で上昇していく結果となった(図表5、6)。

前述のように2024年の新規需要が想定以上に強く、一方で新規供給が予想を下回ったことで、空室率の足元水準が下振れたことの影響が大きいが、2024年の空室率低下と新規賃料の上昇自体は、'22/9予測以降の見通しに沿ったものであった。

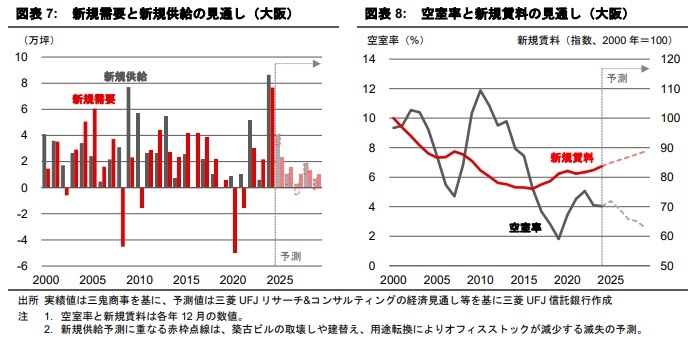

大阪では大量供給による空室率の上昇が限定的で、賃料の上昇基調は途切れない見通し

東京オフィス市場の予測モデルと同様の枠組みを用いて、大阪オフィス市場<3>の将来予測を行った結果を図表7、8に示す。

2024年は新規供給が統計のある1990年以降で最大の8.6万坪となったが、東京と同様、想定以上に新規需要が旺盛で、空室率はむしろ小幅に低下した。2024年の新規需要は7.7万坪と1996年以来の高水準であった。2025年も約4万坪の大量供給となるものの、2026年以降は新築ビルの開発計画が限定的であり、景気の緩やかな回復を背景に空室率は低下すると考える。

新規賃料は2024年に前年比+1.6%上昇した。4%台の空室率は大阪では比較的低く、企業の賃料負担力が改善する見通しの下で新規賃料の上昇基調は途切れず、2029年までの5年間で6%程度の上昇が予想される。

3:主要6地区(梅田、淀屋橋・本町、船場、心斎橋・難波、南森町、新大阪)にある延床面積1,000坪以上の賃貸ビルが対象