この記事は2025年3月10日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.268『リース会計新基準が企業の不動産戦略に与え得る影響』」を一部編集し、転載したものです。

目次

この記事の概要

• オペレーティング・リース取引のオンバランス化により、投資効果やリスクが可視化され、財務の透明性が向上する一方で、投資効率の検証が一層厳格化する

• 借手においては、リースの契約条件をはじめとする不動産戦略の見直しが進む可能性がある

• 新基準により投資効果の可視化が促進され、国際的な投資家へのアピール機会が広がると共に、企業価値向上と持続的成長を後押しする

会計基準上、リースは「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分」と定義され、従来の資産の賃貸借契約を前提とした取引よりその対象範囲を広く想定しています。本稿は、その中でも不動産リース(不動産賃貸借)を対象に、会計基準の変更が借手である企業の行動に与える影響について考察したものです。分かりやすさを優先した表現としているため、具体的な会計処理や会計上の正確な判断については公認会計士、監査法人等の専門家にご確認ください。また、本稿は新基準適用前の想定に基づいており、今後実務での運用や実例の蓄積に伴い、考え方や見解が現在と異なる可能性がありますのでご了承ください。

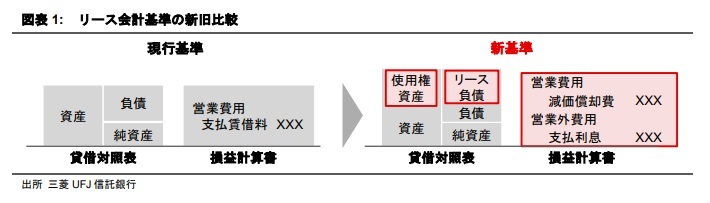

オペレーティング・リースがオンバランスに

2027年4月以降に開始する事業年度から、リース取引の新たな会計基準(企業会計基準第34号。以下「新基準」)が適用される。借手においては、従来の「ファイナンス・リース」と「オペレーティング・リース」の区分がなくなり、原則すべてのリース取引を使用権資産とリース負債として貸借対照表(B/S)に、使用権資産の減価償却費とリース負債に係る支払利息を損益計算書(P/L)に計上する。この変更により、日本基準と国際財務報告基準(IFRS第16号)や米国基準(Topic842)との整合性が取れ、国際的な比較が従来より容易になる。

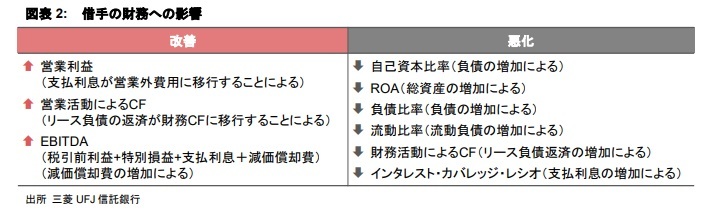

新基準適用による借手の財務への影響

新基準により、借手の財務には図表2のような影響が生じるものと想定される。使用権資産・リース負債の見積もりではリース料とリース期間が大きな変動要素となる<1>ため、不動産の賃貸借では、高額な賃料や長期間の契約(過去に設定された借地契約等)が見積もりに大きく影響する可能性がある。

新基準が適用される対象は上場企業グループや会社法上の大会社等1万社以上と広範囲に及び、各企業では社内の契約を洗い出し、新基準適用後の財務影響の検証を進めているようだ。特にリース取引が多い小売、ホテル、運輸、倉庫、不動産等の業界では、自己資本比率が数十ポイント低下する、B/Sが数千億円規模で増加する、といったシミュレーションもなされており、投資家の評価や資本市場での見え方に影響を与える可能性がある<2>。そこで本稿では、新基準の適用に伴う企業の行動変容について考察する。

1:使用権資産・リース負債は、主にリース期間中に発生する総リース料を現在価値に割引いて算出される。詳細は企業会計基準第34号参照。

2:信用格付においては、会計基準の変更による財務指標の悪化のみを理由に格付を見直すことは考えにくいとされている。また、2019年のIFRS基準での適用時は、基準変更による財務影響への丁寧な説明が求められたものの、不動産戦略に関して目立った動きは見られなかった。IFRS基準を採用する企業(2019年当時200社強)の多くは、投資家によるグローバルな比較を意識する傾向が強く、比較的大規模で十分な経営体力があったため、基準変更による影響が軽微であったと考えられる。

借手の行動変容(仮説)

新基準の本質は、これまでオフバランスされて見えづらかった投資効果やリスクが可視化され、投資回収への期待度が明確化されることにある。すなわち、今後は賃借であっても保有と同様に投資効率の検証が企業に求められる。

新基準では、まず「1.リースに該当する取引を識別」し、「2.該当取引についてリースを構成する部分を明確化」した上で、「3.使用権資産・リース負債を見積もる」必要がある。財務指標等への影響を最小限に留めることを目的とする場合、このプロセスにおいて、まずは現状のリース取引が財務指標に与える影響を分析した上で、投資形態(契約そのものもしくは契約条件等)を見直し、B/Sへの計上額を抑えることが重要な戦略となる。

1 リースに該当する取引を識別-契約の見直し-

①リースに該当しないサービス等の活用

新基準では、リースに該当する要件として、「資産が特定されていること」及び「特定された資産の使用を支配する権利が借手に移転していること」を挙げている。逆に言えば、これらに当てはまらない取引はリースに該当しないため、同様の効果が得られるリース非該当のサービスや賃借形態を活用することが考えられる。

例えば、複数の企業が共同で利用し、使用フロアや区画が特定されず時間帯によって空いているスペース・個室を使用するシェアオフィスやコワーキングスペースのようなオフィスは、働き方や拠点の規模、設置目的とマッチする場合には活用の選択肢となろう。

②賃借から保有への切替え

賃借による「オフバランス」のメリットは新基準では消失する。そのため長期使用が見込まれる本社や主要拠点、立地の希少性が高い物件や自社仕様の設備を導入し代替が難しい物件、企業オーナー個人から会社が賃借している物件等は、賃借から保有への切替えが検討される可能性がある。また、過去にセール&リースバックによりオフバランスした資産も、その効果が減殺されて買戻しが行われることも考えられる<3>。

但し、所有者との協議を要し、所有者コスト(固定資産税等)の負担や不動産価格変動リスクが伴う等のハードルがある。また、同じ負債でも見積もられたリース負債とキャッシュアウトを伴う借入負債とでは財務への影響も異なるため、現時点では積極的に動く企業は少ないと思われるが、選択肢として排除されるものではないだろう。

3:買戻し特約等がなく、売却取引としてオフバランス処理が認められていることが前提となる。

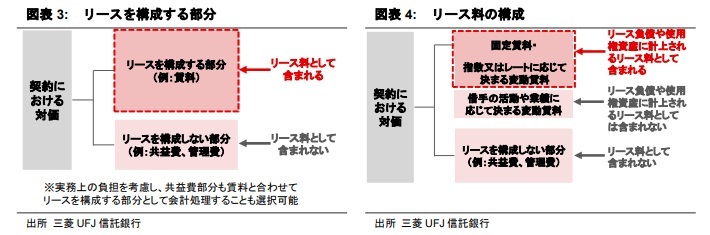

2 リースを構成する部分を明確化-契約条件の見直しその1-

賃料とサービス区分の明確化

リース契約における対価は、「リースを構成する部分」と「リースを構成しない部分」に区分される。不動産賃貸借における賃料等は前者に該当してB/Sに計上され、共益費や管理費等は後者に該当して計上されない(図表3)。

そのため、共益費込みの賃料については賃料と共益費を明確に区分する、賃料と共益費が区分されている契約についてはその割合を見直す、といった動きが予想される。但し、共益費の設定が共用部分の維持・管理の実態と大きく乖離した設定は認められにくい。また、賃料と共益費等の割合の見直しは、貸手にとっては収支構造を明かすことに繋がりかねず、慎重な対応となる可能性がある。

3 使用権資産・リース負債を見積もる-契約条件の見直しその2-

①リース料

過去に設定された賃料の妥当性が再検討され、賃料の見直しが進む可能性がある。また、新基準では指数やレートを基礎としない変動リース料<4>は、リース負債や使用権資産の算定に含まれるリース料に該当しない(図表4)。

借手側では見積もり額を抑えるため、変動賃料の導入を検討する動きが予想される。貸手にとってはコロナ禍で変動賃料のリスクが顕在化したが、現状のようなインフレ局面では変動賃料の導入が進む傾向がある。

4:借手の活動や業績に応じて決まる変動賃料で、商業施設における売上連動型やホテルにおけるGOP(営業総利益)連動型等が代表例。

②リース期間

リース期間は契約上の賃借期間だけでは決まらず、形式よりも賃借の実態や事業内容に照らした重要性等、経済的インセンティブが重視される。

所定の条件での途中解約や更新が可能な普通借家・借地契約は、実際の賃借期間は契約期間通りではない場合が多い。例えば2年の普通借家契約の場合、本社等の主要拠点で更新を繰り返し、当面移転予定がなく内装を改修して継続使用が見込まれるといった実態があれば、実際の賃借期間は2年以上と見積もられる可能性が高い。そのため、リース期間が不要に長くならないよう、移転の可能性がある場合にはその時期を明確化すること等が考えられる。

一方、中途解約条項がある普通借地権・旧借地権では、賃借の実態や、中途解約条項や解約に関連して発生するコスト(違約金、解体コスト、除却損等)を勘案して、契約期間よりも短く見積もられる可能性もある。このように、普通借家・借地契約ではリース期間の見積もりに借手側の判断が影響する。

これに対し、定期借地・定期借家契約は原則として途中解約や更新がなく賃借期間が明確なため、リース期間は契約期間と一致する可能性が高い。

その他-財務・経営管理の強化-

①減損リスクの増加

新基準では使用権資産も減損対象となるため、不採算事業や店舗からの撤退判断が従来より早まる可能性がある。貸手側はテナントの退去リスクを再認識する必要がある。

②実質リースの把握

従来リースとして会計処理を行っていなかった、工場の受変電設備や太陽光パネル、データセンターのサーバー設置スペース・自社専用ケーブル、製品在庫や社内文書等の倉庫保管サービス等も新基準ではリースに該当する場合がある。その場合は、使用権資産及びリース負債を計上する可能性がある。

③賃借物件の見直しと契約管理・社内連携体制の整備

賃借物件が多い場合、契約管理や見積もりの負担軽減のため、拠点の集約・再編等が進む可能性がある。また、一般的には契約更新や条件変更は総務担当部署が対応し、経理担当部署には賃料支払の準備時点で必要な情報のみが連携される。しかし、新基準では条件変更等が見積もり額に直接影響する場合がある。情報連携の遅れが財務諸表の正確性や減損の兆候把握に支障を来しかねないため、適切な契約管理や情報連携体制の整備が求められる。

④大会社基準への影響

上場会社の連結子会社等で、リース負債の増加で負債総額が200億円以上となり、会社法上の大会社に該当する場合がある。その場合、会計監査人の設置や損益計算書の公告義務等が発生し追加コストを要するため、大会社移行を避けるために少額リースの簡便的な取扱い<5>を検討するケースが予想される。例えば、家賃水準が抑えられる地方・郊外等で、かつ長期的な使用が見込まれない寮・社宅では、一定金額以下の物件が選定される可能性がある。

5:1件当たりのリース料が300万円以下の場合、使用権資産及びリース負債を計上しない取扱いが認められる。例えば、借上げの寮・社宅で2年契約・家賃月12.5万円以下の場合、リース料総額が300万円以下となる。適用の条件は「リースに関する会計基準の適用指針」参照。

会計基準の国際化は企業価値の向上への足掛かりに

新基準は企業財務の透明性を高め、投資効果の可視化を促進するものと言える。財務指標の変動や会計処理の負担が増加するものの、企業にはより戦略的な経営が求められ、経営の透明性が向上する。国際的な投資家へのアピール機会が拡大し、企業価値の向上、持続的な成長を後押しすることが期待される。