この記事は2025年6月19日に配信されたメールマガジン「アンダースロー:Key calls(政策)デフレ脱却最優先の方針を維持」を一部編集し、転載したものです。

目次

シンカー

米国:関税の大幅な価格転嫁リスクは限定的

米国の6月FOMCは、4会合連続で政策金利の据え置きを決定した(FF金利誘導目標:4.25-4.50%)。FRBは関税引き上げによる経済・物価への影響を上下両方向に警戒しつつ、様子見を続ける姿勢を改めて示した。

今回更新された経済見通しサマリー(SEP)では、トランプ政権による相互関税発表前の3月公表分との比較でメンバーの中央値は、2027年までの見通し期間において実質GDP成長率と失業率で悪化を織り込む見方が増えた一方で、インフレ鈍化は遅れるとの見方が増えたことが反映された。

メンバー間で見通しの幅は大きいものの、2025年末にコアPCEデフレーターが前年比3%程度、2026年末時点でも2%台半ばが中央値である。政策金利の見通し中央値は、2025年は2回の25bp引き下げで変化がなかった(中央値3.9%)一方で、2026年と2027年は25bpずつの引き下げと、前回からやや上方シフトした(同3.6%、3.4%)。

関税引き上げによる物価への影響が不透明であるとパウエル議長が今回も会見で繰り返し述べたように、焦点はインフレ率の先行きとなる。今後3ヵ月程度で関税の転嫁分が指標にあらわれるとみられているが、FRBの警戒する長期インフレ期待の押し上げや、上方シフトしたインフレ率の水準が持続してしまうリスクは限定的だろう。理由としては、①企業がより多くコストを吸収する余地があること、②ウェイトの大きいサービスは鈍化が続く見込みであること、③消費財輸入物価の下落、が挙げられる。

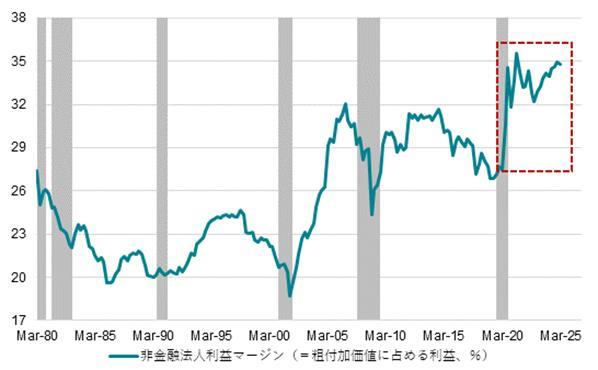

①家計はコロナ直後のような政府からの所得移転がないことに加え、労働市場の減速や金利負担等の高まりで消費の伸びが鈍化している一方で、企業は新型コロナ以降の財政支出等による需要拡大に伴い大幅な利上げで利益マージンを高めた分、関税引き上げ分を吸収する余力が残されているとみられる。直近のベージュブックでも、コストを吸収する必要性から利益マージンの圧縮を懸念する声が出ている。

②消費者物価においてよりウェイトが高く、関税の直接的な影響を受けないサービス価格は、帰属家賃など住居品目を中心に鈍化が続くとみられる。引き締め的な金融環境や減速が続く雇用環境を踏まえれば、一転して伸びが加速する可能性は低いだろう。

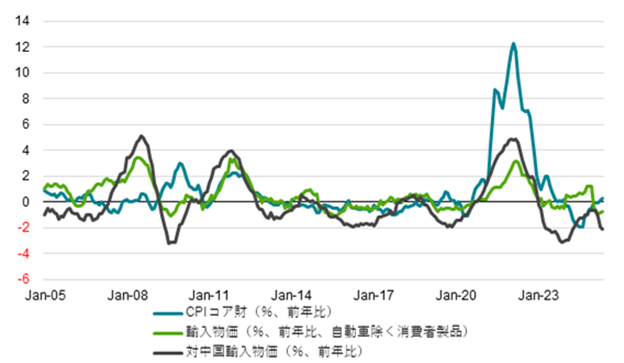

③非耐久財を中心に消費者製品の輸入物価が下落している。トランプ政権が主張するように、関税引き上げ分を吸収する国が出ている可能性がある。日本も、円安のバッファーがあることで自動車メーカーは関税分を吸収しているようだ。また、中国など引き続き消費の弱い国は成長を生産拡大でカバーし、生産過剰となった製品が米国など各国に流れ、関税は上がりながらも財価格の抑制に寄与していく経路も考えられるだろう。輸入全体に占める割合が低下しているとはいえ、対中国の輸入物価も前年比マイナスが続いている。

中東情勢の緊迫化で原油価格が急騰し、インフレ期待が上振れるリスクには短期的に注意が必要ではあるものの、以上の点に加えて、雇用はじめ景気減速が続くことや財政法案の不透明感の剥落等で、年内には長期金利には低下余力が生まれてくると考える。仮に企業の価格転嫁が一時的に進んだとしても、余力のない家計の消費が落ち込み、景気不安に繋がることで結果は変わらないだろう。(松本賢)

Key calls(政策)デフレ脱却最優先の方針を維持

金融政策:中立金利に向けた本格的な利上げサイクル入りは2026年

実質民間内需がまだコロナ前の2019年平均を下回っていた中、2024年に二度の利上げをしたことで、実質GDP成長率は潜在成長率を大きく下回った。2025年1月にも拙速な利上げをしたことで、内需の回復を遅らせてしまう。夏の参議院選挙の後、政局の動きが激しくなり、政府のデフレ脱却最優先と積極財政の方針との連携がより重視される。トランプ関税によるグローバルな景気減速と内需の緩慢な回復によって物価上昇率も減速することで、利上げは一時停止となる。

グローバルな循環的景気回復で企業貯蓄率のしっかりとした低下が確認されていく2026年1-3月期に、実質賃金の上昇を背景とした内需の回復による物価上昇率の持ち直しの見通しの確からしさを確認して、日銀はようやく中立金利にむけた本格的な利上げサイクルに入る。半年ごとの0.25%の利上げを続け、2027年には四半期ごとに加速。2028年までには政策金利は2%超まで上昇する。物価上昇の拡大に従った利上げとなることで、実質金利はゼロ%近傍が維持され、企業の投資拡大による企業貯蓄率のマイナス化を支援。2%の物価目標対比で、実質金利が若干のプラスに戻るところが到達点となる。

財政政策:消費税の撤廃を含めた内需拡大の米政権の要求にコミットしきれず、トランプ関税の交渉の停滞で石破政権の政治的求心力は低下へ

投資と成長を妨げている社会課題を、政府の成長投資を含む積極財政と官民連携によって解決する方針は維持される。トランプ関税への対策のためにも、財政支出の拡大と減税が議論され、景気回復を国民に実感させることで、政権への支持をつなぎとめようとする。プライマリーバランスの黒字化は形骸化し、積極財政を妨げるものではなくなる。少数与党の不安定な国会運営と、トランプ関税の交渉の停滞とその影響による景気減速で、石破内閣の支持率は低下する。

事実上の輸出補助金とみなされる消費税の撤廃を含めた内需拡大のトランプ政権の要求にコミットしきれていないからだ。夏の参院選での自公政権の敗北によって、石破政権は政治的求心力を失って退陣に向かう。積極財政を推進する新たな政権が誕生する。所得税と消費税の減税は部分的に実現し、2026年の内需回復の支援となる。政権への国民の支持を回復させるために、政府の経済政策の方針は、デフレ脱却と成長率押し上げを最優先とする。米国との貿易紛争後の1980年代後半の内需拡大のような展開が見込まれる。

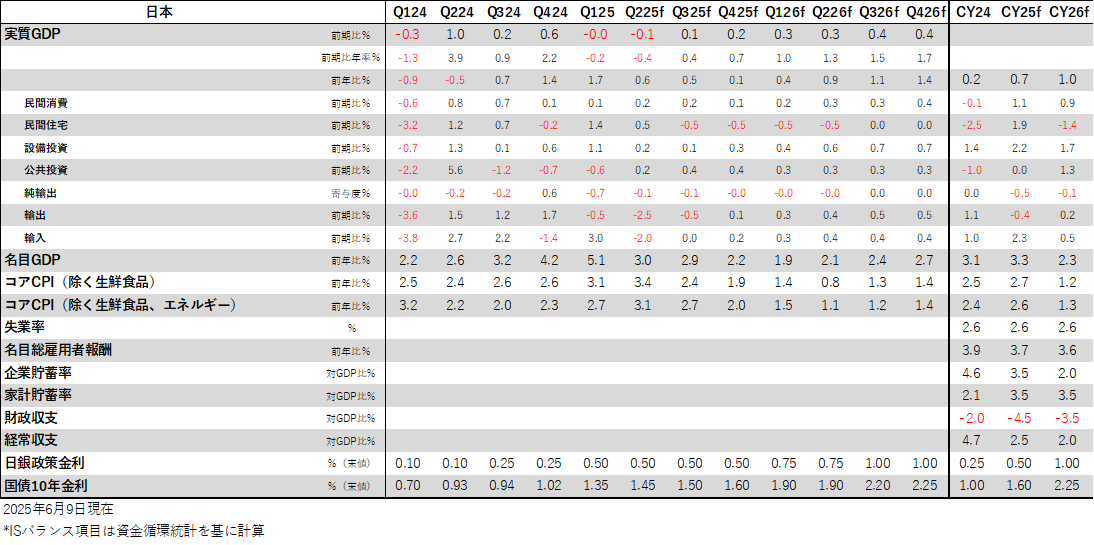

図1:日本経済見通し

図2:米国非金融法人の利益マージン

図3:米国輸入物価とCPIコア財

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。