この記事は2025年6月17日に配信されたメールマガジン「アンダースロー:先行きの不確実性が高すぎて日銀は利上げを焦らないだろう」を一部編集し、転載したものです。

■ 日銀は、「各国の通商政策等の今後の展開やその影響を受けた海外の経済・物価動向を巡る不確実性はきわめて高く、その金融・為替市場や我が国経済・物価への影響については、十分注視する必要がある」と、先行きの警戒感を示している。中東の地政学リスクも不確実性に加わった。日銀は「成長ペースは鈍化する」とし、2025年度の実質GDP成長率の見通しは+0.5%と、潜在成長率なみに弱く、利上げを急ぐ環境ではないことを示す。景気と物価上昇率の減速によって、日銀は利上げを焦らないだろう。次の利上げは、景気の循環的な回復を確認して、最速でも、来年1月になると予想する。

■ 日銀は国債買入れの減額の中間評価を行った。新たに、2026年4-6月期から、四半期に2000億円に減額ペースを減速させ、2027年1-3月期までに、月間買入れ額が2兆円程度となる計画を示した。日銀が国債の買入れ額を減少させることで国債の買い手が減り、日銀以外の主体が買入れを増やすにもその余地は限定的だとの見方が根強い。しかし、日銀以外の主体の国債の保有余力を大きく左右するのは、名目GDPの拡大による金融資産の増加である。名目GDPを一定と仮定する国債保有余力の試算は全く意味がない。

■ 政府の中長期の経済財政見通しから、名目GDP成長率が2027年度以降に1%を下回る、悲観的な過去投影ケースで試算しても、日銀の月間国債買入れが2兆円程度であれば、国債保有余力は減少せず、国債の安定消化は問題とならないことが示された。経済規模の拡大(名目GDP3%程度の成長)に合わせたオペである成長通貨供給として考えることが可能であろう。

■ 注意したいのは、日銀以外の主体の国債保有額が増加しても、国債以外の他の資産の保有額が減るわけではないことだ。マーケットの誤解は、外債などの他の資産を売って、国債を買うという考え方だ。1兆円の名目GDPの拡大に対して、日銀以外の主体の金融資産のβ値の合計は42.7で、金融資産は2029年度末までに2,032兆円に増加することになる。外債など他の試算を売却せずとも、経済成長による金融資産の増加で国債保有額は自然体に増加することとなる。

6月の金融政策決定会合で、日銀は政策金利(無担保コールレートオーバーナイト物)を0.5%へ据え置いた(全員一致)。トランプ米政権の関税率引き上げなどにより、グローバルな景気減速が見込まれる。日銀は、経済・物価の動きを「予断を持たず点検していく」と述べてきた。更に、「各国の通商政策等の今後の展開やその影響を受けた海外の経済・物価動向を巡る不確実性はきわめて高く、その金融・為替市場や我が国経済・物価への影響については、十分注視する必要がある」と、先行きの警戒感を示している。中東の地政学リスクも不確実性に加わった。日銀は「成長ペースは鈍化する」とし、2025年度の実質GDP成長率の見通しは+0.5%と、潜在成長率なみに弱く、総需要を抑制する利上げを急ぐ環境ではないことを示している。

2025年1-3月期の実質GDPは前期比年率-0.2%と、マイナス成長に沈んだ。トランプ関税の下押しと、石破政権の政策対応の鈍さで内需が弱く、4-6月期も2四半期連続のマイナス成長となることが見込まれる。年前半の成長率のスランプと輸入物価が下落に転じていることで、年後半から来年前半にかけてコアコア消費者物価指数(除く生鮮食品・エネルギー)は、現在の+3%程度から+1%程度に減速しているとみられる。日銀の見通しである2026年度の+1.8%は下方修正されていくだろう。景気と物価上昇率の減速によって、日銀は利上げを焦らないだろう。次の利上げは、景気の循環的な回復を確認して、最速でも、来年1月になると予想する。

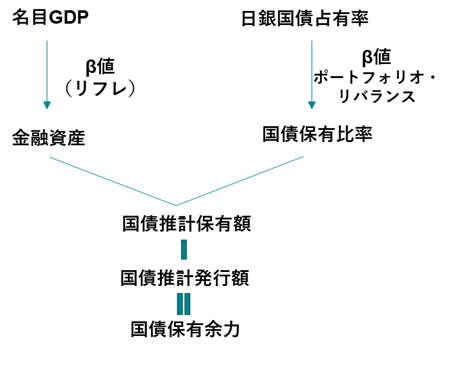

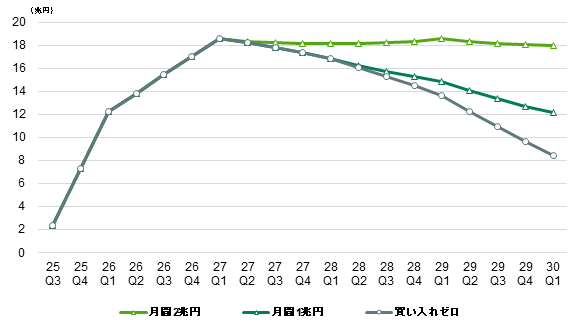

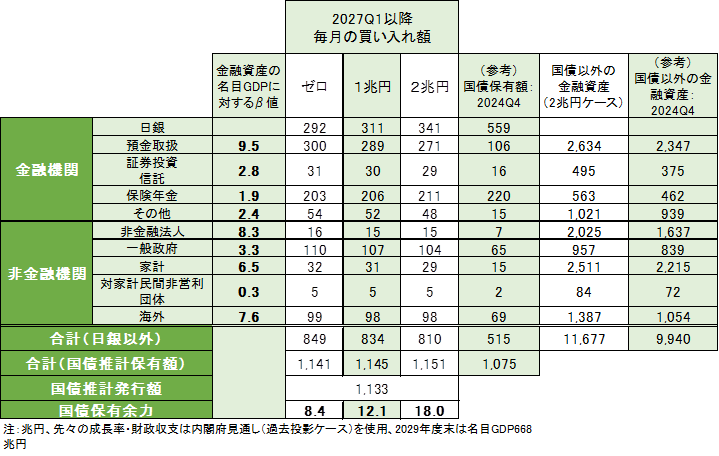

日銀は国債買入れの減額の中間評価を行った。四半期に4000億円減額し、2026年1-3月までに、月間買入れ額が3兆円程度となる現行のペースは変更しなかった。新たに、2026年4-6月期から、四半期に2000億円に減額ペースを減速させ、2027年1-3月期までに、月間買入れ額が2兆円程度となる計画を示した(賛成8反対1)。日銀が国債の買入れ額を減少させることで国債の買い手が減り、日銀以外の主体が買入れを増やすにもその余地は限定的だとの見方が根強い。しかし、日銀以外の主体の国債の保有余力を大きく左右するのは、名目GDPの拡大による金融資産の増加である。名目GDPを一定と仮定する国債保有余力の試算は全く意味がない。日銀の国債占有率が国債買入れの減額によって低下すれば、逆ポートフォリオ・リバランス効果によって、日銀以外の主体の金融資産に対する国債保有比率は上昇する。名目GDPの拡大に対する各主体における金融資産増加のβ値と、日銀の国債占有率の低下に対する金融資産内の国債保有比率の上昇のβ値で、日銀以外の主体の国債保有額が推計できることになる。将来の財政赤字見通しを反映した国債発行額の推計値と、すべての主体の国債保有額の推計値の合計の差を国債保有余力とする。

政府の中長期の経済財政見通しから、名目GDP成長率が2027年度以降に1%を下回る、悲観的な過去投影ケースで試算しても、日銀の月間国債買入れが2兆円程度であれば、国債保有余力は減少せず、国債の安定消化は問題とならないことが示された。経済規模の拡大(名目GDP3%程度の成長)に合わせたオペである成長通貨供給として考えることが可能であろう。2029年度末時点で、日銀の国債保有額は341兆円程度へ、2024年10-12月期の559兆円から大きく減少する。日銀の国債占有率は52%から30%へ低下する。一方、日銀以外の主体の国債保有額の推計値は810兆円程度へ、2024年10-12月期の515兆円から大きく増加する。国債保有余力は、全体の国債推計保有額である1,151兆円から、国債発行額の推計値の1,133兆円を引いた18兆円となる。

注意したいのは、日銀以外の主体の国債保有額が増加しても、国債以外の他の資産の保有額が減るわけではないことだ。マーケットの誤解は、外債などの他の資産を売って、国債を買うという考え方だ。推計では、2029年度末時点で、国債以外の金融資産も10,193兆円程度へ、2024年10-12月期の8,817兆円から大きく増加する。名目GDPの拡大によって、金融資産の額が増加するためである。1兆円の名目GDPの拡大に対して、日銀以外の主体の金融資産のβ値の合計は42.7で、金融資産は2029年度末までに2,032兆円に増加することになる。一方、日銀の国債保有額減少で最も残高が増えると見込まれる預金取扱機関は、金融資産に占める国債の割合が2024年10-12月時点の4.3%から9.3%に上昇することが試算される。それでも、2011年の同割合は20%程度であったことを踏まえると、際立って大きな保有額とは言えないだろう。外債など他の資産を売却せずとも、経済成長による金融資産の増加で国債保有額は自然体に増加することとなる。

図1:国債推計保有余力の算出イメージ

図2:国債保有余力(国債推計保有額-国債推計発行額)

図3:2029年度末の国債推計保有額、国債推計保有余力

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。