この記事は2024年4月28日に「第一生命経済研究所」で公開された「景気後退瀬戸際の日本経済」を一部編集し、転載したものです。

今年度の利益計画は減益

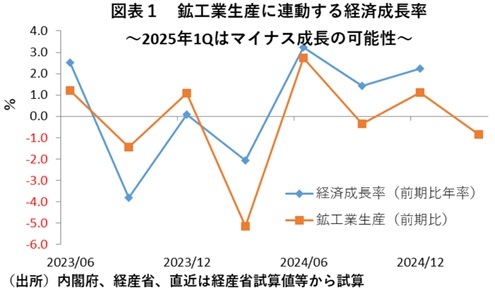

足元の経済動向について、筆者は非常に危機感を抱いている。背景には、景気の先行きを移す鏡とされる株価の下落速度が非常に大きかったことがある。また、経済成長率が鉱工業生産の変化率と関係が深いことから見れば、日本経済は 2025年1-3月にマイナス成長に転じる可能性も出てきた。実際、2025年3月分における経産省試算値を基に、2025年1-3月期の鉱工業生産前期比を機械的に計算すると▲0.8%と、マイナスに転じると試算される(図表1)。

この結果に基づけば、2024年4-6月期から3四半期連続でプラス成長となっていた経済成長率が25年1-3月期はマイナスに転じる可能性もあり、非常に厳しい状況といえる。

一致CIは上昇トレンドも鉱工業生産は下方トレンド

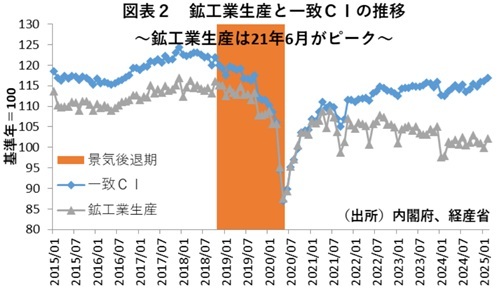

一般的に、景気がピークアウトしたことを簡便的に判断するには、経済成長率が2期連続でマイナスになったか、もしくは景気動向指数の一致CIや鉱工業生産がピークアウトしたか、等により判断される。そこで、景気の現状を示す代表的な指標とされる一致CIと鉱工業生産指数を見ると、一致CIは上昇トレンドが継続しているが、鉱工業生産指数は2021年6月をピークに低下基調にあることからすると、今後もこの環境が続けば、景気後退時期に関する議論が盛り上がることになろう(図表2)。ただ、そもそもこうした判断はあくまで目安にすぎず、経済成長率や鉱工業生産、一致CI等の動向を見ているだけでは、景気の正確な転換点は決められない。

そこで以下では、実際に政府が景気の転換点を判断する際に用いる手法を簡便的に再現することにより、いわゆる「景気の山」が事後的に判定される可能性があるかについて検討してみる。

2022年7-9月期あたりが景気の山だった可能性

正確な景気の山谷は、政府の景気動向指数研究会によって、ヒストリカルDI(以下HDI)を計算して決められる。HDIはDIの一致指数として採用されている10系列の山谷を決定し、景気拡張期は+、後退期は-に変換して新たにDIを作り直すことにより求められる。そして、HDIが 50%を切る直前の月が景気の転換点(山)となる。

なお、各指標の山谷は、全米経済研究所(NBER)が開発したブライ・ボッシャン法という手法を用いて設定される。この手法では、3種類の移動平均をかけたデータについて検討を行い、①山はその後のデータの値より高いこと(谷はその逆)、②山や谷が系列の終了時点から6か月以上離れていること、③山と山、谷と谷が 15か月以上離れていること、④山と谷が5か月以上離れていること、等の条件を考慮して山谷が確定される。このため、実際の景気の山・谷は、発生してからかなりの期間をおいて十分なデータが得られたところで決定されることになっている。

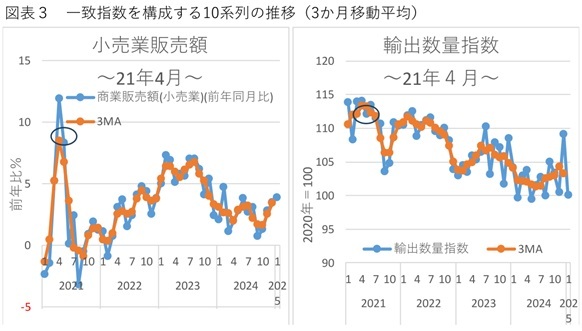

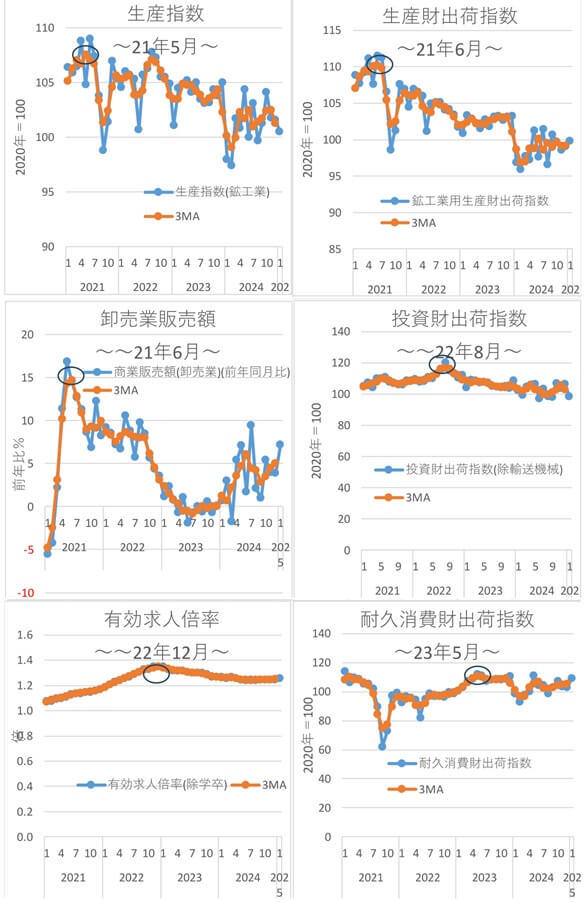

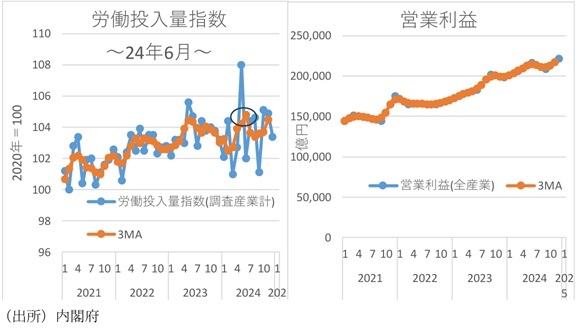

そこで、2021年以降の局面について3か月移動平均を用いて、簡便的にHDIを推定してみた(図表3)。一致指数を構成する10の系列を見ると、今後のデータ次第ではあるが、営業利益以外の9系列が 2024年6月までに山をつけたと事後的に判断される可能性がある。そして、2022年8月に10系列のうち過半数の6系列が山を付けたと事後的に判断される可能性があることからすれば、日本経済はHDIが50を下回る前月となる可能性のある 2022年7-9月期あたりが景気の山だったことになり、翌10-12月期あたりから景気後退局面入りと機械的に判断される可能性がある。

景況感の観点からは景気後退の認定可能性は低い

ただ、政府の公式な景気動向指数研究会で景気の山谷を設定するに当たっては、HDIの試算に加えて、①転換点を通過後、経済活動の拡大(収縮)が殆どの経済部門に波及・浸透しているか(波及度)、②経済活動の拡大(収縮)の程度(量的な変化)、③景気拡張(後退)の期間について検討する。併せて、念のため、参考指標の動向が整合的であるかどうかについても確認する。

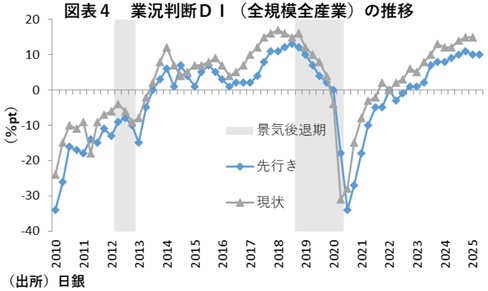

そこで、これらについても具体的に見てみると、波及度については依然として営業利益が拡大を続けている。また量的な変化については、一致CIが 2020年5月の直近ボトムから最近まで上昇トレンドを維持している。一方、参考指標の動向として日銀短観の業況判断DIを見ると、全規模全産業ベースで現状判断DIは 2024年12月調査まで上昇トレンドを続けているが、先行きでは低下が見込まれている(図表4)。

したがって、これらの指標の動向を勘案すれば、機械的に判定したHDIが50%を下回っても、景気の波及度や量的な変化といった観点からは、2014年4月~2016 年2月までHDIが 50%を割ったのに景気後退と認定されなかったこともあり、今回も景気後退局面入りと最終的に判断される可能性は低いと判断できよう。ちなみに、今後の景気が更に悪化し、2022年7-9月期あたりが景気の山となれば、2020年5月に景気の谷だったため、コロナショック後の景気拡大局面は27か月程度となり、第8循環と第13循環で記録した戦後最短の景気回復 22か月は辛うじて上回ることになる(図表5)。

なお、景気の転換点を判断する景気動向指数の一致指数の過半は、製造業関連の指標で占められていることには注意が必要だろう。特に、トランプ政権の関税強化に関しては、日本の生産活動の足を引っ張ることを通じて正真正銘の景気後退に陥る可能性がある。というのも、前回1期目を振り返ると、トランプ政権2年目の2018年3月から米中の追加関税掛け合いが始まり、消費増税前(2019年10月)の2018年11月から景気後退局面に入っていた。従って、これまでの日銀の利上げに伴う影響も併せて、今後の海外経済の動向次第で日本経済の景気後退局面入りの可能性が高まれば、日銀も追加利上げどころではなくなろう。マーケットの行方を見るうえでも、今後の日本の景気動向からは目が離せない。