この記事は2024年5月29日に「第一生命経済研究所」で公開された「色を出せるか?「骨太の方針」」を一部編集し、転載したものです。

(画像=jirsak / stock.adobe.com)

(画像=第一生命経済研究所)

4月から概ね横ばい

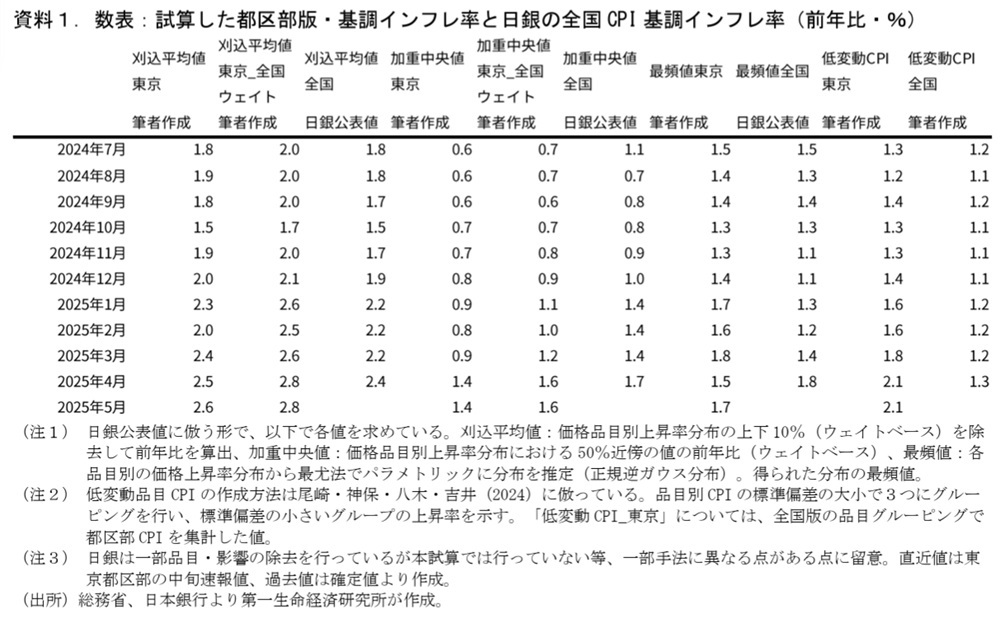

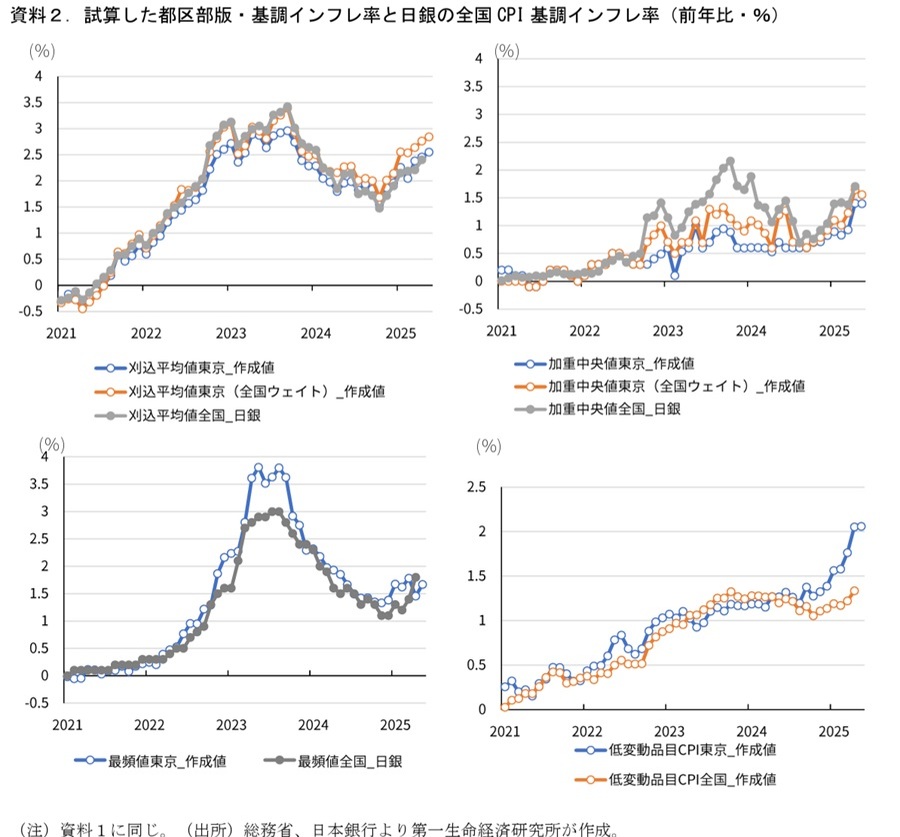

以前のレポートで試算した①東京都区部版の基調的インフレ率3指標、②日銀が賃金から物価への波及度合いを分析する際に利用した低変動品目CPIについて、本日公表の5月都区部CPIを用いて計算した。

計算値をみると、刈込平均値(全国ウェイト換算)は4月:+2.8%→5月:+2.8%、加重中央値(全国ウェイト換算)は4月:+1.6%→5月:+1.6%、最頻値は4月:+1.5%→5月:+1.7%(いずれも前年比)となった。また、全国版の低変動品目CPIは3月:+1.2%→4月:+1.3%、都区部では4月:+2.1%→5月:+2.1%となった。全般的に4月から横ばい、といった動きとなっている。

都区部版の低変動物価が高いのは、低変動品目に含まれる家賃の加速の影響だ。4月の全国CPIでは家賃の加速は限定的なものにとどまり、乖離が広がっている(4月全国の家賃:+0.3%、東京都区部:+1.3%)。地価上昇などに伴う家賃の上昇は都市部に集中していることが見て取れる。

これらの基調的物価指標は全般的にしっかりした結果であり、日銀の利上げ路線を妨げるものではないのだが、金融政策を巡っては米関税措置の影響がある。関税を巡る日米交渉が長引き、その影響の見定めも難しくなる中で、日銀は利上げを急がないだろう。

(画像=第一生命経済研究所)

(参考文献)

- 星野(2023)「東京都区部版・日銀基調的インフレ率の試算」第一生命経済研究所 Economic Trends

- 星野(2024)「日銀の「第二の力」指標を再現してみた」第一生命経済研究所 Economic Trends

- 川本・中浜・法眼(2015)「消費者物価コア指標とその特性 — 景気変動との関係を中心に —」日銀レビュー・シリーズ、15-J-11

- 白塚(2015)「消費者物価コア指標のパフォーマンスについて」日銀レビュー・シリーズ、15-J-12

- 尾崎・神保・八木・吉井(2024)「賃金・物価の相互連関を巡る最近の状況について」日銀レビュー 2024-J-2

第一生命経済研究所 経済調査部 主席エコノミスト 星野 卓也