この記事は2024年6月4日に「第一生命経済研究所」で公開された「気がつけば、日本の物価上昇率はG7最高」を一部編集し、転載したものです。

いつの間に日本が一番?

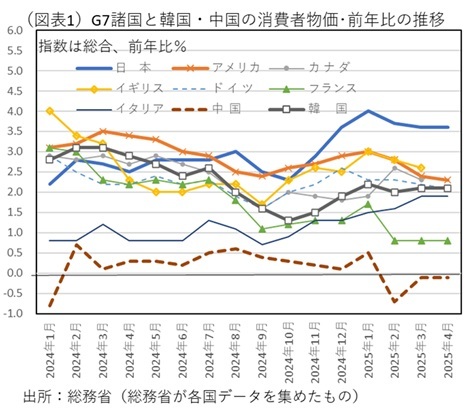

物価高は、主要各国で共通した悩みである。日本の消費者物価(CPI)・総合の前年比は3.6%(2025年4月)と特に高い(図表1)。総務省の資料では、G7諸国と韓国・中国を含めた各国比較で日本の伸び率が一番高くなっている。この日本が一番という順位は、2024年11月から半年近くも継続している。

多くの人が「日本の物価上昇率は欧米よりも低いはず」と固定観念を持っているだろうが、事実は必ずしもそうではない。この点は、前々から疑問に思っていたが、本稿で詳しく調べてみることにした。

コメと食料品

1つの要因がコメにあることは誰でも思い付く。コメ価格の前年比は、2025年4月も98.4%と異様に高い。コメ高騰は、おおむね日本固有の要因だと言ってよい。2024年秋から始まったコメ高騰は、消費者物価・総合を寄与度でみて、0.61%ポイント(2025年4月、2024年11月~2025年3月にかけては、0.4~0.6%ポイント)ほど押し上げている。これを除けば、日本の物価は、2%台後半になって、各国に近づく。

もっとも、日本の食料品が高騰する状況は、コメ要因だけではない。日本の食料品価格は、2024年末頃から前年比6~7%で推移している。食料品の寄与度は1.86%ポイント(2025年4月)と高く、コメ要因を除いても1.25%ポイントと依然として高い。これに対して、米国の食料品価格は、前年比2.0%(同)である。ユーロ圏の食料品価格(含むアルコール・たばこ)も前年比3.0%と、日本ほどは高くない。日本の物価の高さの背景には、特に食料品が引っ張っていることが挙げられる。

では、どうして日本の食料品価格はこれほど上昇率が高いのだろうか。そこには円安の要因もある。日本の自給率が低いから、どうしても輸入割合が高まる。円安(通貨安)が累積的に進むと、輸入する食料品や原材料価格は高騰して、全体の食料品価格を押し上げる。

各国別に食料自給率を調べると、日本はG7中で自給率が最も低い国であった。日本は2023年度の自給率がカロリーベースで38%(3年連続)である。農林水産省によれば、2021年の各国の自給率は、カナダが204%、フランスが121%、米国が104%、ドイツが83%、イギリスが56%、イタリアが55%となっている。G7では日本の自給率が最も低い。日本は自給率38%以外の部分、つまり残りの62%(=100%-38%)は輸入に依存しているということになる。その結果、円安による輸入食料品の価格が高騰しやすくなっていると言える。食料品の海外依存度の高さと通貨安という要因である。

エネルギー要因

食料品以外の要因では、日本の物価が相対的に高くなる事情はないのだろうか。各国の物価統計を見比べると、エネルギー要因に違いがあることがわかる。米国のエネルギーは前年比▲3.7%(2025年4月)で、ユーロ圏は同▲3.6%(同)と同程度のマイナスである。日本のエネルギーは前年比9.3%と対照的に上がっている。日本のエネルギー寄与度は0.71%ポイントの押し上げであり、米国は▲0.23%ポイントの押し下げ、ユーロ圏は▲0.34%ポイントの押し下げである。日米・日欧のCPIに対する寄与の格差は、約1.0%ポイント程度まで広がっていることになる。筆者は、この要因が日本が他のG7各国よりも、CPIの伸び率が高まった一因として大きいとみている。

少し解説をすると、欧米は原油市況が下がったことを受けていて、エネルギー下落がシンプルに起こっている。日本の方は、それが表れていない。4月に電気・ガス代支援が一時的に切れたことが逆に押し上げとなっている。なお、この支援は2025年7月から再開される見通しである。

しかし、2024年秋から日本の物価上昇率が一番高くなっていることは、4月に電気・ガス支援が切れて一時的に上がっているという事情だけではないことを暗示している。達観してみれば、「日本は価格支援が切れたから上昇した」というよりも、継続的に価格支援があるから原油市況の下落が欧米のようにダイレクトに小売価格に反映しないという風に考える方が正確だろう。原油市況は、WTIベースでみると、2025年に入って趨勢的に下がってきている。だから、家計はその恩恵を受けても良さそうなのであるが、日本のエネルギー価格の場合は、政府の価格支援に強く依存していて、国際的な原油下落の恩恵から切り離されたかたちで価格形成されている。これにエネルギーの対外依存度の高さと円安もあり、原油下落の恩恵が物価指標を押し下げにくくなっている。こうしたことから、各国よりも物価が上がっているように見える背景になっている。

サービス価格の差

最後に、日本の物価上昇率がG7で一番になっているから、経済・物価の好循環が成立していると判断してよいのだろうか。その点は、まだ明確には判断できない。

例えば、サービス価格に注目すると、日本は2025年4月に前年比1.3%になっている。財価格は同5.6%となっていて、輸入インフレの特徴が色濃く、賃金インフレの傾向は薄い。サービス価格の推移でみても、2024年秋からほぼ一貫して1%前後の上昇率に止まっている。まだ、内生的物価上昇というよりも外生的物価上昇の流れが続いているように思える。だから、日本国内では国民の物価上昇に対するフラストレーションが大きく、野党が減税を強く要求し、内閣支持率も上がらない構造になってしまう。

この間、米国のサービス価格は前年比3.6%(除くエネルギー、2025年4月)、ユーロ圏は同4.0%(2025年4月)である。欧米は物価指数の趨勢を決めるのは、サービス価格になっている。今後の日本は、サービス価格を中心として賃金インフレに移行していくのだろうか。

日本銀行は、日本の賃金インフレが定着すれば、金利正常化をもっと進められると考えていて、そこには日本でも欧米型の経済モデルが成り立つという政策思想があるように思える。日本もバブル期までは賃金インフレだったという経済観がそこにはある。

しかし、筆者は、日本のサービス価格には人口高齢化という構造によって上昇しにくい性格があるとみる。「1990年代までは賃金インフレだったから、これからも日本は賃金インフレに戻る」という経済観は、2000年以降に高齢化が一段と進んでしまっていることを踏まえていない点で、必ずしも正しくないと考える。

日本のサービス価格に占める公共サービスの割合は24.6%と高い。サービス価格から家賃を除いて計算すると、この割合は36.1%と跳ね上がる。日本は高齢人口(65歳以上)の割合は36.2%と世界一である。そのため、政府支出の多くが社会保障負担で占められていて、家計も公共サービスに強く依存する体質になっている。そして、政府の意思決定は、政治的チャネルを通じて、高齢者のためになるべく公共サービスの価格設定を低く抑えることを余儀なくされている。こうした性格は、医療サービス価格が高い米国とは全く異なる点になっている。日本の高齢者医療・介護が、社会保険制度に依存する代わりに、そこには人件費などの価格転嫁がしにくく、病院・介護施設は潜在的に赤字体質になりやすくなっている。つまり、これがマクロ的に賃金インフレが起こりにくい体質をつくっていると考えられる。おそらく、社会保障分野以外でも国民からの公共サービスに対する値上げの反発は強まっていて、エネルギー価格や給食費などの分野でも、政府が支援を通じて価格設定を人為的に抑え込むような方針が恒常化している。つまり、日本の民主主義自体が人口高齢化によって、家計負担よりも政府負担を増やす傾向を強め、高齢者・社会的弱者の支援を他国以上に手厚くしなくてはいけないバイアスを生み出しているのであろう。

日本は、表面的には物価上昇率がG7で一番高いのだが、それはエネルギー支援を手厚くやっている反動で、原油市況の押し下げが表れにくいという皮肉な結果になっていることもある。私たちは物価上昇の背景を考えるとき、日本が欧米諸国と違っていびつな構造にある姿を垣間見ることができる。