この記事は2025年8月12日に配信されたメールマガジン「アンダースロー(ウィークリー):裁量的な歳出と減税に財源はいりません」を一部編集し、転載したものです。

- 日本の財政運営には謎のガラパゴスルールがあり国民を苦しめています。国債60年償還ルールやプライマリーバランスの赤字の強調によって、財政を意図的に悪く見せていること以外にもあります。

- 減税をするときに、単年度での税収を中立にするため、どこかの増税で充当しなければいけないガラパゴスルールがあります。

- 恒久的な歳出の増加や減税には、恒久的な財源が必要だというのもガラパゴスルールです。

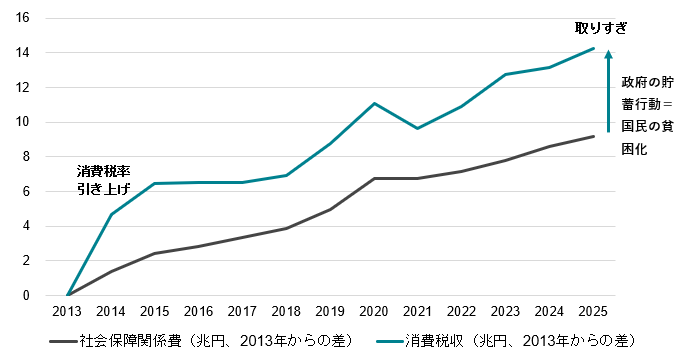

- 税収中立、財源確保ルール、プライマリーバランス黒字化目標などによる緊縮財政で、財政の景気自動安定化装置が弱くなり、国民を困窮化させてしまっています。消費税率引き上げにともなう税収増は、社会保障費の増加を大きく上回り、国民の過度な負担になっています。

日本の財政運営には謎のガラパゴスルールがあり国民を苦しめています。国債60年償還ルールやプライマリーバランスの赤字の強調によって、財政を意図的に悪く見せていること以外にもあります。

減税をするときに、単年度での税収を中立にするため、どこかの増税で充当しなければいけないガラパゴスルールがあります。減税をするため、増税をするという意味不明な財政運営になっています。グローバル・スタンダードでは、景気回復促進の減税を行っても、将来的景気回復の税収増などで、10年程度の長期間で税収を中立にします。財源がないので減税ができないというのは間違いです。

恒久的な歳出の増加や減税には、恒久的な財源が必要だというのもガラパゴスルールです。グローバル・スタンダードでは、原則的に、社会保障費などの義務的歳出にのみ、恒久的な財源が適用されます。予算による裁量的歳出は、未来の社会を作る投資的な意味合いもあるため、国債が恒久的な財源として認められます。裁量的歳出の公務員給与の引き上げに財源の議論はなされません。

裁量的歳出と税収の差(収支)は、財源の確保ではなく、景気・物価動向に左右されます。裁量的歳出と、消費税・所得税・ガソリン税などの裁量的減税の是非は、経済状況による判断で、財源はいりません。税収中立、財源確保ルール、プライマリーバランス黒字化目標などによる緊縮財政で、財政の景気自動安定化装置が弱くなり、国民を困窮化させてしまっています。消費税率引き上げにともなう税収増は、社会保障費の増加を大きく上回り、国民の過度な負担になっています。将来の高齢化を懸念した財政の貯蓄行動は、国民の所得を減らし、高齢化や低成長の問題をより大きくしてしまっています。

図1:消費税率引き上げの増収は社会保障支出の増加を大きく上回っています

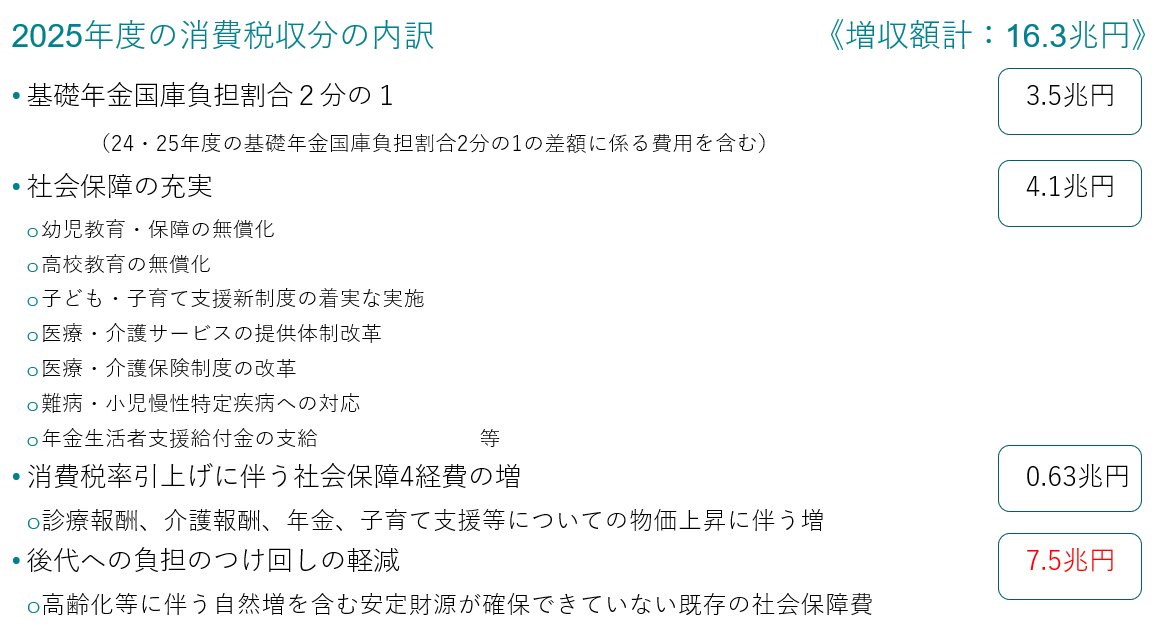

図2:2025年度の消費税収分の内訳

以下は配信したアンダースローのまとめです

プライマリーバランスの黒字化目標は投資不足で将来世代を貧困化させます(8月7日)

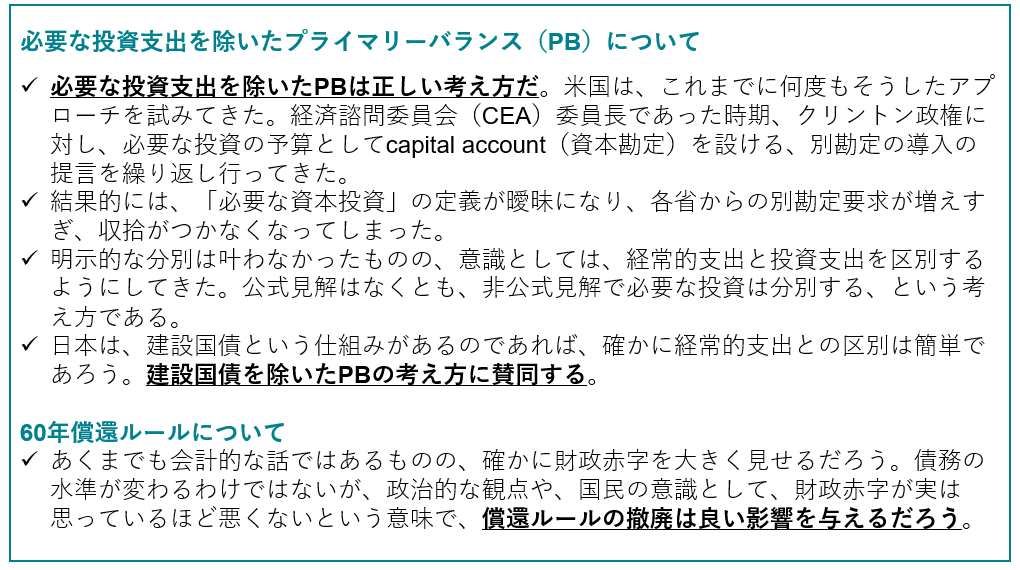

政府投資は、民間投資と雇用拡大を誘引し、将来世代の所得を増やすため、国債でファイナンスすることが可能です。財政法でも、政府の投資を建設国債でファイナンスすることは認められています。

政府の投資も税収でファイナンスすることが必要となるため、政府の投資が過小となり、基礎的財政収支(プライマリーバランス)の黒字化目標は、将来世代を貧困化させます。

グローバルにプライマリーバランスの黒字化を財政目標としているのは日本だけです。経済安全保障を含め、政府の成長投資を中心に国力を高めることがグローバルな潮流で、プライマリーバランスの黒字化で成長投資が抑制されれば、日本は競争に負け衰退国家になってしまいます。

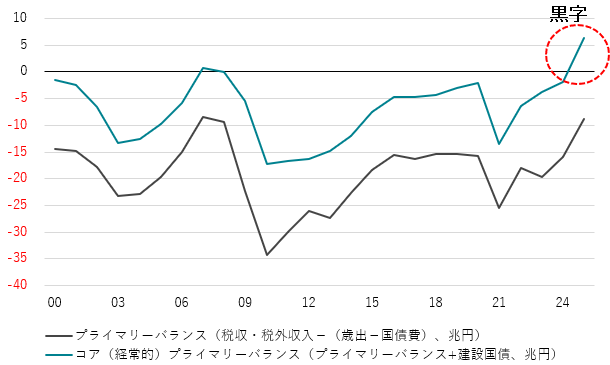

政府の成長投資は、狭義には公共事業など建設国債で賄われたもの、広義には、環境、教育、テクノロジー、経済安全保障への支出なども含まれます。プライマリーバランスから狭義の成長投資を控除したコア(経常的)プライマリーバランスを、政府の成長投資競争のグローバル環境に適した財政目標にすべきです。

骨太の方針でも、「経常的歳出(成長投資と国債費を除く)について毎年の税収等で着実に賄われる構造の実現に向けた取組を進める」としています。トラス・ショックが起こった英国でさえも、経常的収支の黒字化によって、総負債ではなく純負債のGDP比を低下させることを財政規律としています。日本の経常的収支は既に黒字化し、純負債GDP比も低下し、英国の財政規律は満たしています。

図1:コアプライマリーバランスは既に黒字で財政は健全化しています

出所:財務省、クレディ・アグリコル証券)

図2:スティグリッツ教授(コロンビア大学)とのディスカッション

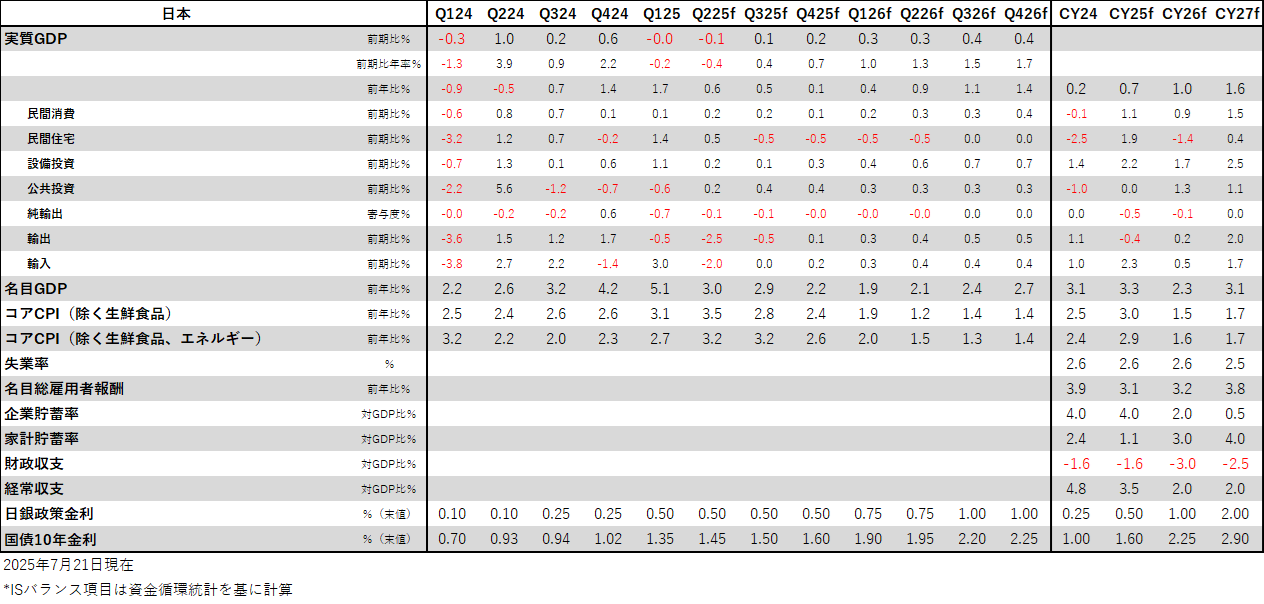

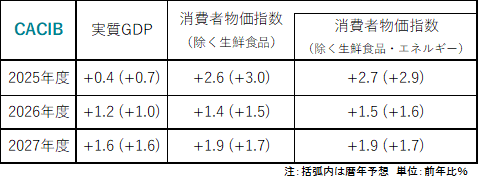

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。